记者|梁怡

今年三季度以来,受原材料、运输等成本大幅上升影响,食品调味品行业掀起涨价潮,恒顺醋业(600305.SH)、海天味业(603288.SH)等调味品龙头纷纷提价。

近日,同样面临原材料价格上涨,主营产品为藤椒油调味品的幺麻子食品股份有限公司(简称:幺麻子)递交深市主板IPO招股书,保荐机构为中金公司,拟募资6.16亿元。

幺麻子的产品细分为调味油、复合调味料、蔬菜制品、休闲食品四个系列,但报告期内(2018年-2021年上半年)幺麻子存在主营产品单一的短板,藤椒油收入占比均超过85%,且业务受限于西南地区,超9成收入来自经销渠道。

此外,在产能利用率不足的前提下,幺麻子仍选择大幅扩产,同时豪募1.62亿元用于营销网络建设。

绝味食品系第一大外部股东

幺麻子成立于2008年,系家族控股企业。IPO前,公司控股股东为赵跃军、实际控制人为赵跃军、龚万芬、赵麒、赵麟。赵跃军、龚万芬系夫妻关系,赵麒、赵麟分别为赵跃军、龚万芬的长子和次子,四人皆一致行动人,合计直接持有公司68.21%的股份,表决权比例超过三分之二。

此外,外部股东网聚投资持股13.68%、湖南肆壹伍持股5.26%、中金启辰5.26%,员工持股平台洪雅聚才持股7.58%。

值得关注的是,网聚投资系绝味食品(603517.SH)的全资子公司,网聚投资还系湖南肆壹伍的有限合伙人,出资比例为65.35%,因此绝味食品合计持有公司17.12%的股份。2018年-2021年上半年,幺麻子向绝味食品及其控制的公司销售定制藤椒油产品,关联交易金额分别为0万元、4.06万元、444.12万元以及235.57万元。

保荐机构中金公司还与幺麻子“沾亲带故”。中金启辰的普通合伙人系中金公司的全资控股子公司中金资本运营有限公司;中金启辰的有限合伙人之一中金启融(厦门)股权投资基金合伙企业(有限合伙)执行事务合伙人也为中金资本运营有限公司,中金公司合计通过中金启辰间接持有公司0.0022%的股份。此外,中金公司及其下属公司在二级市场还持有绝味食品股份。

界面新闻记者注意到,2019年8月21日,三名外部股东与赵跃军、龚万芬、赵麟和洪雅聚才(以下简称为“引资股东”)、幺麻子共同签署股东协议,约定了投资方享有系列特殊权利,但今年3月3日,相关股东特殊权利彻底终止。

员工持股平台方面,2019年、2020年幺麻子各实施一次股权激励计划。除了内部员工外,四川省川联川菜调料商会秘书长刘君贵作为公司特邀顾问、德元楼行政总厨金院生作为幺麻子厨务顾问,一起参与2019年第一期股权激励。

超9成收入来自经销

报告期内,幺麻子实现营业收入分别为3.1亿元、4.1亿元、3.57亿元以及2.01亿元,净利润分别为5383.50万元、9599.82万元、1.02亿元以及5520.28万元。除2020年受疫情影响收入水平有所下滑外,营业收入总体呈现增长趋势,净利率由2018年的17.35%增至2020年的28.61%。

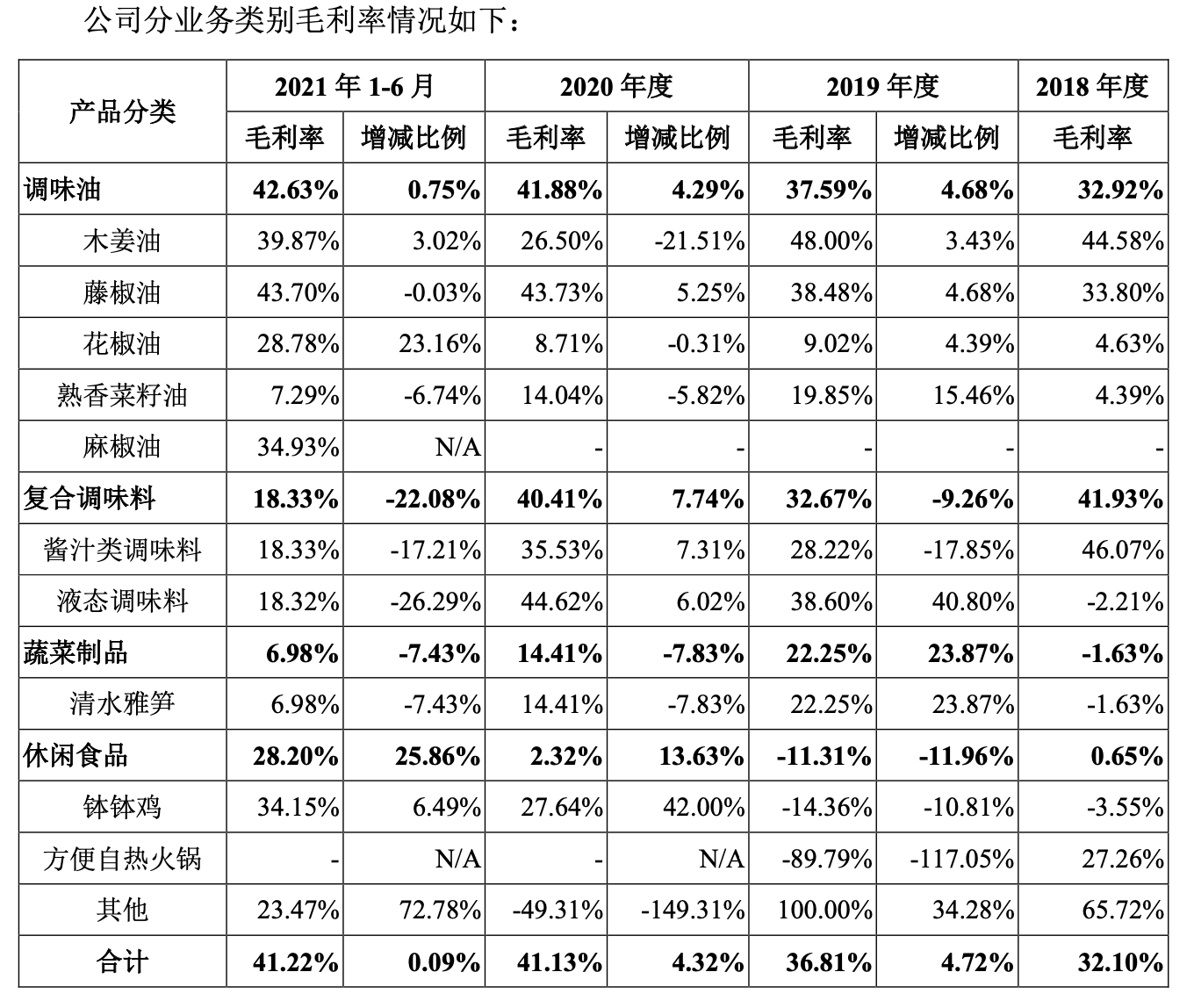

尽管幺麻子经营业绩表现不错,但存在主营产品单一的短板,报告期内公司主营业务收入主要来源于调味油,而又以藤椒油为核心产品,报告期内藤椒油收入占比均超过85%。

过于依赖藤椒油还导致幺麻子销售地区的局限性。藤椒油、花椒油作为川味特色调味品,受饮食文化的影响,报告期内公司销售区域以西南地区为主,收入占比分别为56.42%、53.67%、51.69%以及50.37%。

招股书显示,聚焦于藤椒油也为幺麻子在调味品细分赛道获得先发优势,公司生产的“幺麻子”牌藤椒油的市场份额在行业中占据领先优势,是国内藤椒油相关调味品类的开拓者,先后获得四川省著名商标、四川省名牌产品等荣誉称号,在藤椒油这一调味品细分品类中发展成为毋庸置疑的龙头品牌。

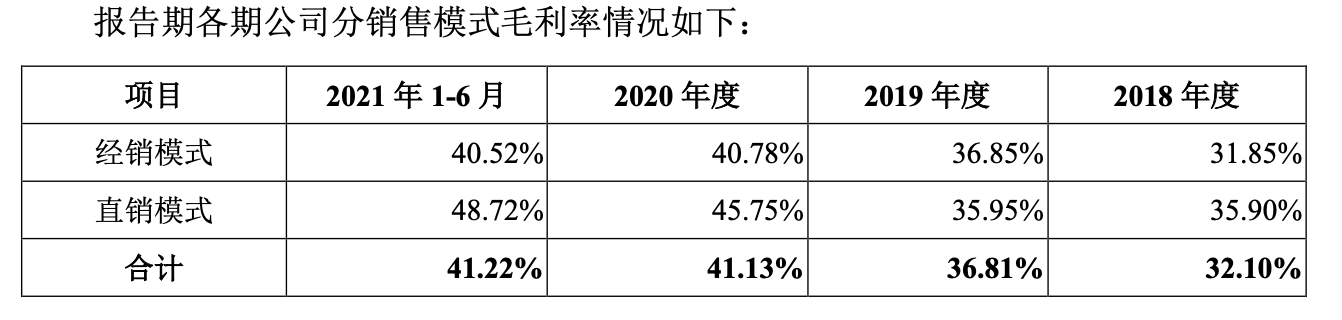

从销售模式来看,幺麻子主要以经销模式为主,面向全国各地的餐饮、酒店和商超。报告期内公司通过经销模式销售取得收入金额分别为2.86亿元、3.8亿元、3.18亿元以及1.76亿元,占主营业务收入比例均超过90%。

报告期内,幺麻子的一级经销商数量快速增加,由2018年的305家增长到2021年6月末的445家。由于经销商数量众多,幺麻子的下游客户并不集中,前五大客户销售金额占当期营收的比重最高为2018年的25.14%。

幺麻子与经销商主要采取“先款后货”的结算模式,即经销商确认产品销售订单后,向公司指定的银行账户支付全部货款;公司在产品销售订单生效并收到经销商支付的全部款项后,于15个工作日内发货并向经销商开具发票。

界面新闻记者注意到,该结算模式下公司基本不存在销售账期,但存在第三方回款(回款账户主体与销售合同签署主体不一致)的问题,报告期内不一致的第三方回款金额占销售回款总额的比例分别为29.14%、32.75%、0.18%和0%,2020年占比下降的原因在于同期公司进一步规范控制第三方回款。

幺麻子对此解释称,由于公司经销商数量众多且多为个体户或小型商贸企业,该类客户可能存在内部控制制度尚不完善,企业与经营者资金使用混同及家族化经营等特征。为支付便利,部分客户会以法定代表人、经营者、股东、上述人员之近亲属、员工或关联企业的银行账户进行支付,从而形成第三方回款。

此外,报告期内公司经销模式下毛利率快速上涨,分别为31.85%、36.85%、40.78%以及 40.52%,但根据过往主板IPO的案例来看,在首次公开发行股票申请文件反馈意见中,监管层对于经销模式的相关信息往往是问询重点。

新增产能谁来消化?

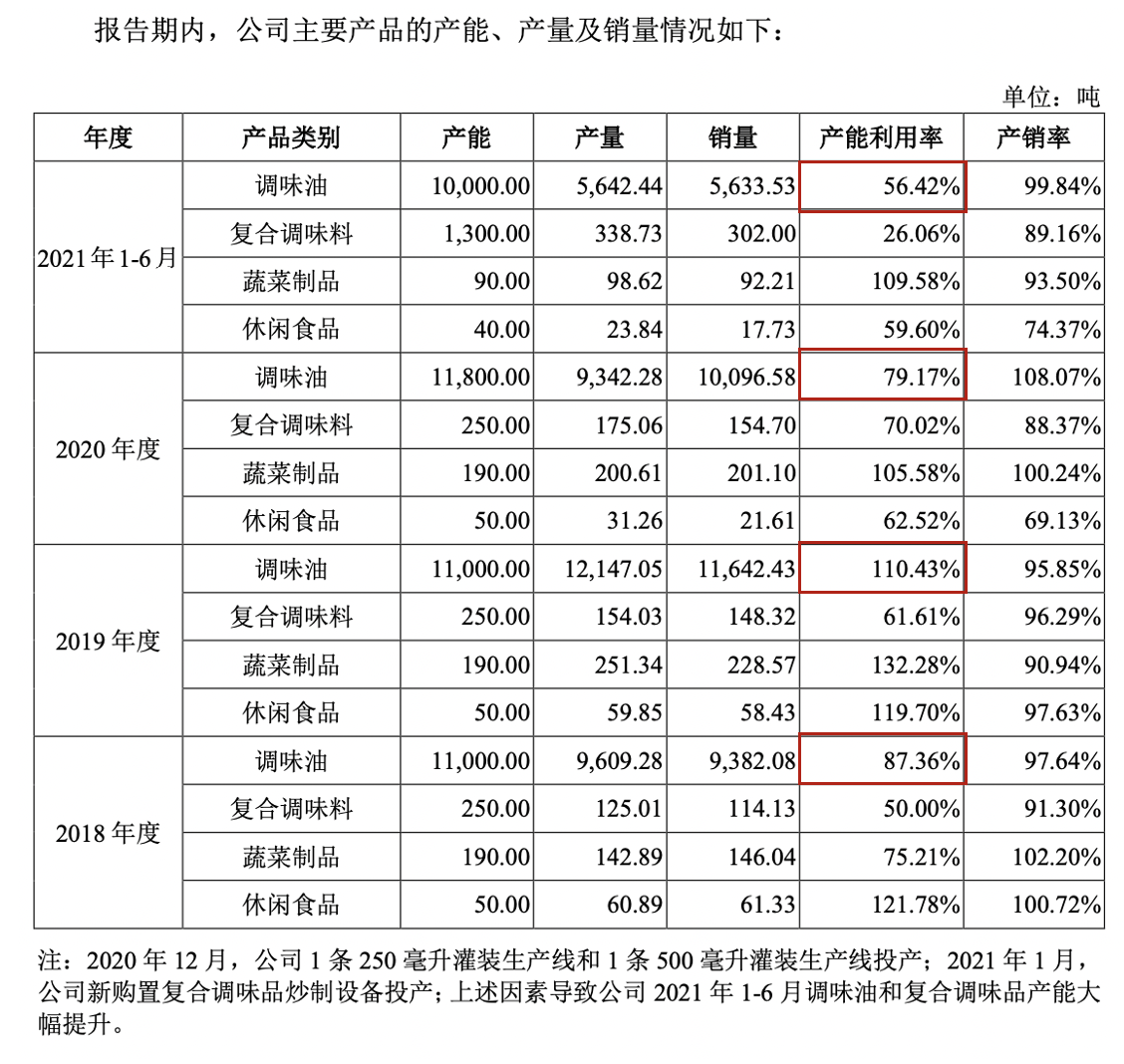

界面新闻记者注意到,报告期内幺麻子的产能利用率存在一定波动。其中核心产品调味油的产能利用率除在2019年超额达标外,2020年受疫情影响出现大幅下滑;同时复合调味料产能利用率也并未饱和,尽管2018-2020年期间处于上升趋势,但也仍未达到90%。此外,根据注解,受产能大幅提升的影响,2021年上半年调味油和复合调味品产能利用率皆出现显著下降。

尽管产能利用率严重不足,但幺麻子IPO募投计划之一便是扩充产能,拟使用3.74亿元用于年产2万吨藤椒油及1800吨藤椒系复合调味酱汁及休闲食品建设项目,建设期计划2年。

由于招股书并未披露调味油中藤椒油的具体产能情况,若以全部计算,本次藤椒油扩充约2倍产能,同样在1800吨藤椒系复合调味酱汁及休闲食品建设项目中,若以2020年复合调味料和休闲食品合计产能300吨计算,本次扩产约6倍,若以2021年上半年复合调味料产能1300吨来看,产能利用率仅26.06%,因此募投新增的产能能消化吗?

关于新增产能谁来消化的问题,募投计划之二——1.62亿元的营销网络及信息化建设项目似乎给出了答案,项目必要性中提到该项目建设有利于公司消化新增产能,巩固行业地位。

值得注意的是,报告期内幺麻子的销售费用分别为2707.16万元、3352.82万元、2340.38万元以及1324.54万元,若取2018年-2020年销售费用的均值2800.12万元来看,此次超5倍的1.62亿元营销网络及信息化建设项目真可谓大手笔。

事实上,前述提到的销售渠道、销售地区存在局限性,扩大并完善营销网络布局对幺麻子也是当务之急,通过拓展营销渠道建立新的渠道经销商,促进产品扩大销售,有利于提升公司的品牌影响力和消费者的认知度,进一步提高行业竞争力和市场地位。

值得一提的是,过往幺麻子对于产品的推广销售也有一套,即建立深厚的厨师文化底蕴。招股书显示,2018-2020年幺麻子已累计举办约60次厨师关怀、交流活动,其中大型活动19次、中小型活动41次,范围涉及全国各地各大菜系名厨,共邀请厨师3500余人,截止目前,公司已经与全国近5万名厨师群体建立了密切的联系。

仍需关注的是,调味品的终端客户为广大消费者,而藤椒油、花椒油等川味特色调味品具有一定菜系粘性,这种饮食文化的影响是否会成为产品销售阻碍尚且未知。

根据和君咨询的测算,2020年中国藤椒油市场的出厂口径销售规模约为14.2亿元,我国 藤椒油市场规模的年均复合增长率约为25%,整体增速相较花椒油更高,增速稳中有降, 预计2025年藤椒油市场规模将成长至41亿元。

此外,幺麻子还拟募资4013.96万元用于研发中心建设项目,其总体目标包括优化藤椒系列产品、提高创新能力、组建强大科研团队,拟新增研发人员56人,平均薪酬15万元/年,而过往三年研发费用最高为2020年的696.24万元。

毛利率虚高

招股书显示,幺麻子采购的主要原材料包括油料、农副产品和包装材料,其中油料主要包括菜籽油、超临界萃取藤椒基础油,农副产品主要包括藤椒、红花椒和雅笋,包装材料主要包括玻璃瓶、马口铁罐、标签纸等。

具体来看,报告期内幺麻子油料采购金额最高,占采购总额的比重在50%上下浮动;农副产品次之,占采购总额的比重在30%上下浮动,主要以采购藤椒为主。

据界面新闻此前报道,由于今年原材料、运输等成本大幅上升,食品调味品行业掀起涨价潮,例如恒顺醋业(600305.SH)公告自2021年11月20日起对部分产品进行价格调整,调整幅度5%-15%不等。

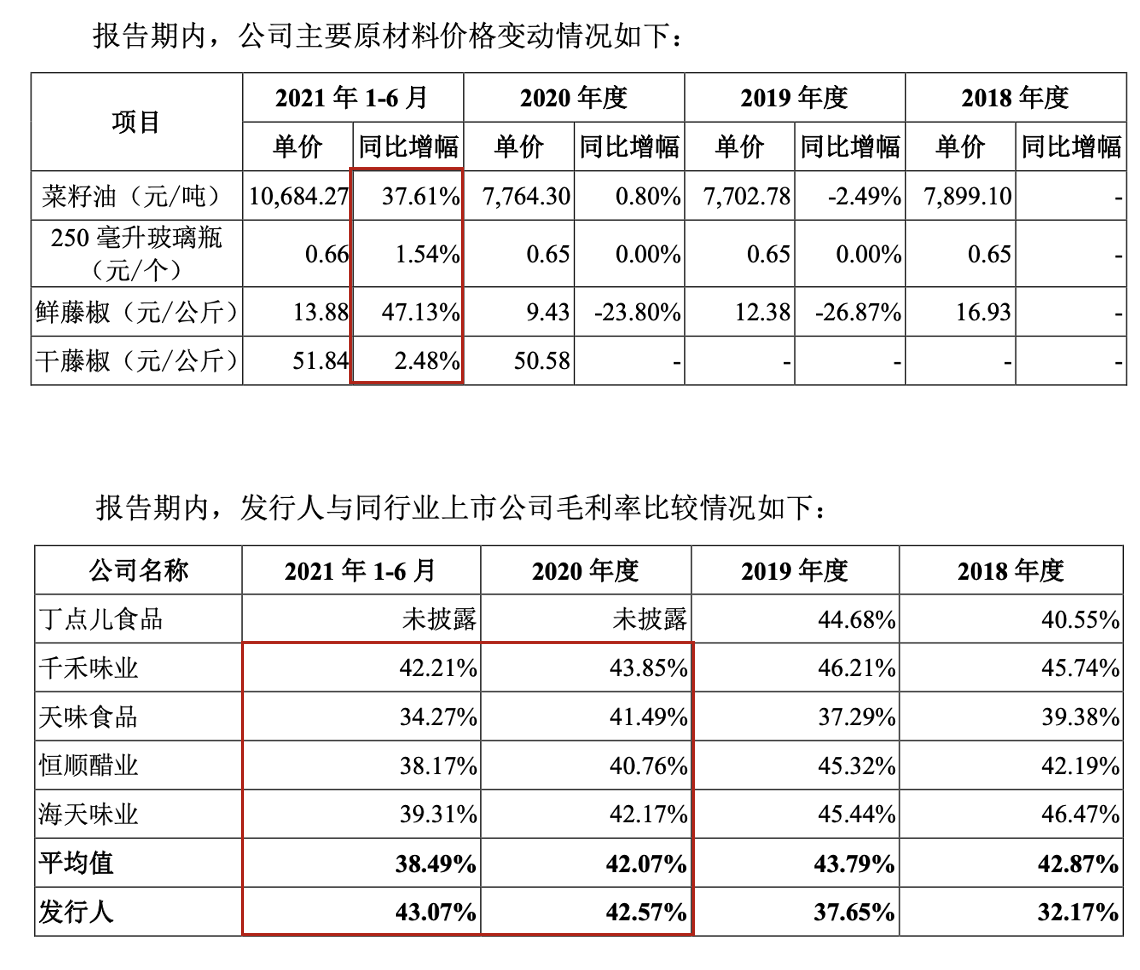

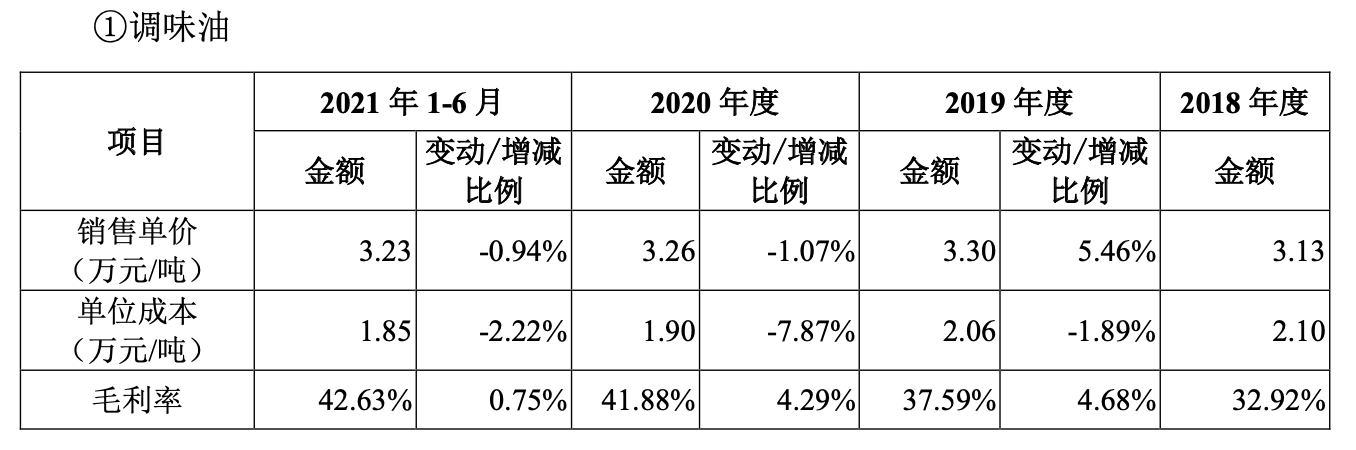

无独有偶,幺麻子也面临原材料大幅涨价的问题。2021年上半年,原材料价格纷纷上扬,其中菜籽油价格同比增幅37.61%,鲜藤椒同比增幅高达47.13%,但不同是的多数调味品公司盈利能力向下,而幺麻子毛利率却微弱上涨。

事实上,2021年上半年幺麻子不同产品的毛利率变动趋势不同,由于藤椒油在营收中占比最高,但公司并未细分披露该产品的销售单价及单位成本具体情况,因此主要分析整个调味油产品的毛利率。

界面新闻记者注意到,在今年上半年菜籽油、鲜藤椒价格大涨的前提下,公司产品并未相应提价,但单位成本却大幅下滑,其降幅高于销售单价降幅,究其原因,系幺麻子的生产业务模式及存货造成。

幺麻子主要产品藤椒油的生产模式存在显著的季节性特征,公司通常于鲜藤椒成熟季节(即每年夏季6-8月)集中进行原材料采购与半成品藤椒基础油的生产,前述期间生产的藤椒基础油将持续使用至下一年度鲜藤椒成熟及采购时节,公司的藤椒基础油存在集中生产,跨期使用的特征。

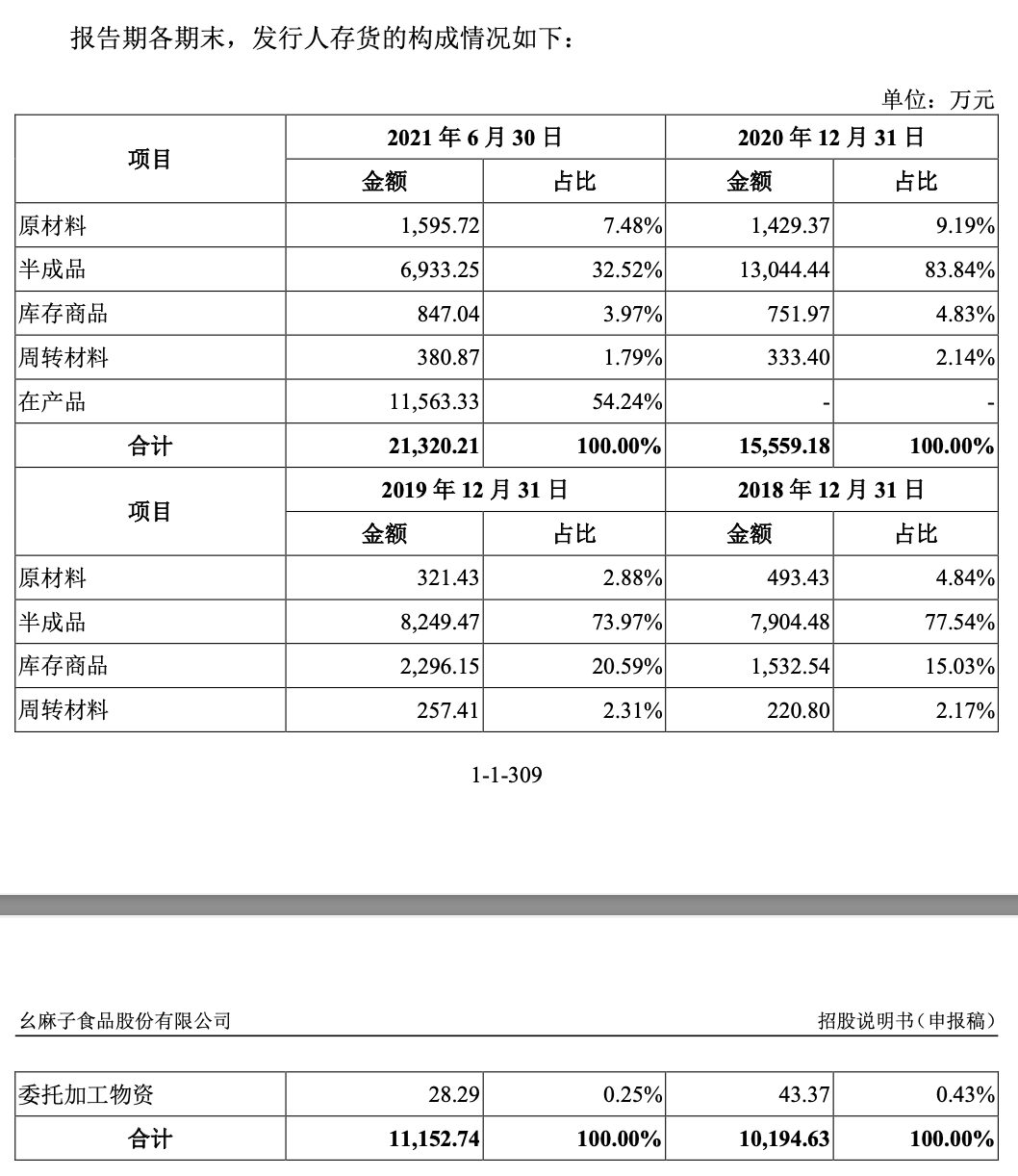

存货方面,报告期期末幺麻子存货金额快速上升,其中半成品、库存商品和在产品是存货的主要组成部分,报告期内三者占存货总额比例合计达到92.57%、94.56%、88.67%以及90.73%。在产品主要为处于炼制及沉淀过程中的调味油;半成品主要包括藤椒基础油;库存商品主要包括各类调味油、复合调味料等产成品。

2020年幺麻子的半成品金额为1.3亿元,2021年上半年仅0.69亿元,也就是说,今年上半年幺麻子藤椒油仍为2020年所生产,上述原材料价格上涨趋势尚未反映至营业成本中,因此毛利率仍呈现小幅上升趋势。

但值得注意的是,如果放眼2021年全年,受菜籽油、鲜花椒等原材料价格上涨的影响,预计2021年全年毛利率较2021年上半年毛利率有所下降。

评论