记者 |

编辑 | 陈菲遐

12月16日,携程发布2021年第三季度报告。虽然公司业绩呈恢复态势,但离真正复苏还有一段距离。

疫情常态化下,携程也正在探索新业绩增长点来弥补境外游熄火造成的损失。不过,这些新尝试能否撑起携程庞大的业务规模还有待观察。

三季报解读

今年第三季度,携程营业收入53.46亿元,同比下降2%,环比下降9%。其中,第三季度住宿预订营业收入为22亿元,同比下降11%,环比下降11%;交通票务营业收入为18亿元,同比下降5%,环比下降12%。这两块业务占携程总收入的75%。三季度环比下滑主要是因为8月和9月我国局部地区出现了几次新冠疫情的反复,抑制了境内游需求。

疫情后短途度假游、亲子游快速兴起,携程顺应趋势发力旅游度假业务,今年第三季度携程旅游度假业务营业收入为3.92亿元,同比上升20%,环比上升7%,表现出了强劲增长势头,但该业务目前规模仍然较小,不足以抵消票务、住宿业务下滑的影响。

收入端出现反复,成本端也不乐观。

去年携程通过压降成本度过疫情难关,今年继续压降成本空间已经不大。第三季度,携程的营业成本以及各项费用全线回升。其中营业成本为12亿元,同比上升19%,主要由于客户服务中心人员薪酬的增加。研发费用为23亿元,同比上升15%,环比上升4%,主要由于产品研发人员相关费用增加。销售费用为13亿元,同比增长12%。

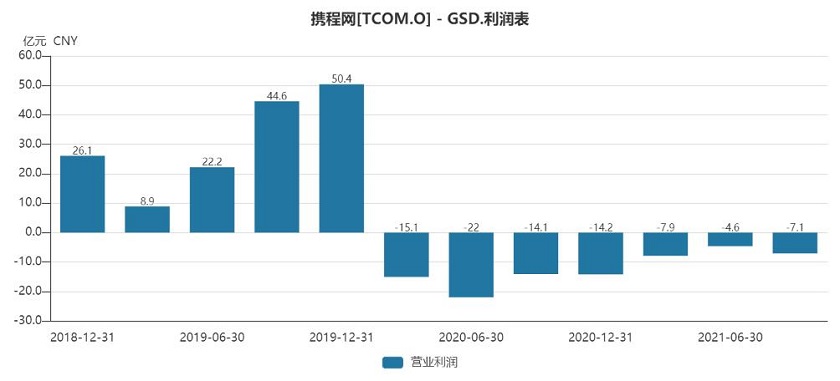

在费用的挤压下,携程第三季度营业利润为-2.5亿元,前三季度营业利润为-7.1亿元。疫情之后,携程的营业利润至今没有扭亏。

截至9月30日,携程的长期负债为122.7亿元,比上季度下降约100亿元。资产负债率也有所下降。但是,短期偿债压力却在增加。携程短期贷款及长期贷款当期部分合计为451.6亿元,比上一季度增加41亿元。同时,携程的现金及其等价物为205亿元,比上季度减少72亿元。

金融业务救场?

面对疫情反复,携程充分利用其相较供应链企业的资金优势,加码了金融业务。今年以来,携程加大了对供应链上下游企业的金融支持力度,为中小企业提供资金支持总额超过100亿元。疫情以来,携程账面的短期金融投资项目金额从2019年底的230亿元增加到今年三季度的369亿元。

需要注意的是,金融业务带来的投资收益是一把双刃剑。在携程的利润构成中“其他非经营性收益”扮演着重要角色。这项中包括长期股权投资的收益和股票等有价证券市值的波动。今年一季度,该项收入为25.1亿元。也就是说,携程一季度的17.8亿元净利润主要是因为非经营性收益,主营业务则亏损7.9亿元。但二季度开始,携程的“其他非经营性收益”就开始亏损。这些亏损主要是因为“按公允价值计量且其变动计入损益的投资和可交换债券公允价值变动所致”。简单说就是股票或可交换债券的市值下降,出现了浮亏。

评论