文|来咖智库 柴犬

编辑|G3007

12月16日晚间,知名做空机构浑水发布了一份长达77页的报告,并在其中详细列举案例和数据,以证明这样一个结论:中概股公司贝壳(BEKE)存在系统性欺诈,其新房销售额GTV虚增了126%,虚增佣金收入77%-96%。

北京时间16日晚间,贝壳找房公开回应称,“我们注意到今日市场消息。贝壳确保财报数据的真实性和规范性,欢迎各种调查,但坚决抵制任何机构的恶意做空行为。浑水因为不了解中国房产市场,缺乏对贝壳业务的基本认知和三张报表的正确解读。为保证投资者权益和不受错误信息引导,贝壳将在24小时内针对报告内容逐一拆解回复。”当日开盘,收到做空报告的贝壳股价不跌反而大涨,盘中一度最高上涨13.44%。截至周四收盘,贝壳股价收跌1.98%,报18.31美元。

浑水在报告中称,贝壳经常在公司盈利电话会议上重复,那就是“做正确的事情,即使很困难。”但贝壳做的事情完全与此背道而驰,浑水认为自己发现了大量欺诈行为,包括可能的旨在掩盖欺诈性收入的虚假收购、虚假的商店、克隆商店和未披露的关联交易来增加收入。

做空报告的主要着力点主要在虚增GTV和收入。“我们编写了一个程序来收集BEKE平台上的交易数据。”浑水表示,然后再通过实地采访、实地考察和实体店对结果进行抽查检查。结果表明,“在我们看来,BEKE正在大幅夸大其新屋销售的GTV平台以及由此产生的佣金收入。”

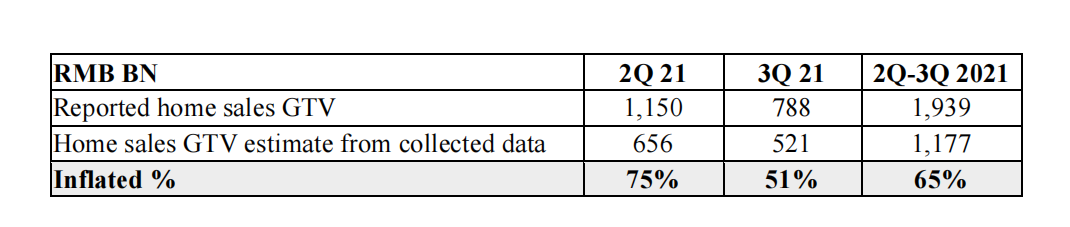

在下面的图表中,浑水展示了它的评估数据与贝壳披露数据的偏离。根据公告,2021年第二季度和第三季度,贝壳公开给出的GTV数据分别是1.15万亿、0.788万亿,但浑水对其的估计数据是0.656万亿和0.521万亿,浑水认为分别虚增了75%和51%。

浑水表示,对平台上商店的实地调查和实地考察表明,在列出的门店中,存在虚假的门店——即在平台上显示“活跃”,但在访问时被关闭或不存在。因此,浑水认为贝壳经营的门店数远少于其平台上公开披露的数据。例如,位于南昌二十三中(音译)的中环店,该店在其平台上表现出“活跃”,且挂牌了有近100处待售房产。但是当浑水的调查人员访问其注册地时,只在一个门卫的房中发现了废弃的店面。

另外还有一种克隆店面的模式。浑水指控贝壳在其平台上在BEKE的平台上出现了多个相同或相似的商店,但通过地方实地调查表明,这些相似的商店实际上通常只有一个。因此浑水认为,贝壳的门店数量被平台方有意的夸大了。

上月,贝壳公布了3Q21A财报,公司实现营收181亿元人民币(同比-11.9%,环比-25.1%),超市场预期17.1%及公司指引上限。其中存量房交易、 新房交易、新兴及其他服务收入分别同比下滑30.6%、增长2.5%及下降2.4%。公司3Q21A毛利率录得15.2%(同比-6.1pp,环比-6.9pp),主要由于存量房交易量低迷拉低存量房净贡献率;实现 Non-GAAP 调整后归属普通股股东净亏损8.9亿元人民币(3Q20A:净利润11.7亿元人民币)。基于近期房地产市场调控力度预期及限贷等政策影响,公司指引4Q21E收入为145亿至155亿元人民币(同比-24.6%至-29.4%),较市场预期180亿元人民币低13.9%至19.4%。

3Q21A公司总交易规模(GTV)录得8,307亿人民币(同比-20.9%,环比-32.0%)。其中,3Q21A公司存量房交易GTV录得3,782亿人民币(同比-34.3%), 新房交易GTV录得4,101亿人民币(同比-2.5%),新兴及其他服务GTV为423亿人民币(同比-20.4%)。其中,3Q21A链家GTV合共2,579亿元人民币(同比-34.0%),占总GTV比重缩至31.0%。由于期内存量房交易量下降而链家代理商固定补偿成本相对持平,3Q21A存量房去除佣金后的净贡献率录得28.4%(同比-13.6pp,环比-13.0pp),新房交易净贡献率录得19.7%(同比+1.1pp,环比+2.1pp),新兴服务及其他净贡献率录得78.2%(同比-6.0pp,环比-4.0pp)。

2021年至今,监管方出台限购、限贷、限售及房产税试点等一系列调控政策,一线城市及大多数二线城市房地产交易(尤其是二手房交易)受到显著影响。根据贝壳研究院数据,2021年第三季度二手房交易市场GTV同比下降41.6%,新房交易市场GTV同比下滑14.1%。根据贝壳研究院预测,2021年四季度全国二手房GTV预计同比降幅约47.4%,新房交易GTV预计同比降幅达到20.1%;2022年全国二手房及新房市场GTV预计同比降幅均超过10%。

中信证券预计,房屋销售将在2022年3月回暖。短期来看,公司助力去化房地产市场库存,业务本身契合化解金融风险外溢,保护消费者权益的政策要求。长期来看,贝壳长期秉承对服务者好的基因,不仅因应共同富裕的时代呼声,也满足高客单价、复杂服务流程的市场需要。

今年10月,贝壳上海区域裁员的消息不断传出,当时贝壳回应称:“今年以来,行业环境发生较大变化,公司据此对上海地区金融等部分业务进行调整。对于此次调整涉及到的员工,将严格遵守国家劳动法等相关法律法规进行妥善安排,同时为其优先提供内部转岗机会。”

值得注意的是,越来越多的巨头开始进入相关领域,如阿里巴巴、字节跳动及京东等公司都逐渐布局房产经营业务。阿里巴巴自2010年起与口碑网开展合作,去年同易居推出天猫好房;字节跳动自2019年8月起,收购7家相关公司,逐渐发展经纪业务;京东于2017年上线京东房产,并于去年开启中介化业务。巨头的“互联网+金融/房地产”模式对于贝壳而言竞争力不容小觑,巨头拥有强大的产业基础及拓展能力,贝壳主业维稳诉求随巨头布局而增加。

评论