文|杨剑勇

消费者对各种智能设备需求旺盛,推动智能家居成为消费科技最大市场之一。根据权威调研机构IDC早前给出的数据显示,今年智能家居产品价值为2899亿美元,到2025年将突破4000亿美元大关。在笔者看来,消费者对智能家电、智能摄像头、智能音箱等智能设备需求强劲,继而推动全球智能家居市场呈现蓬勃发展态势。

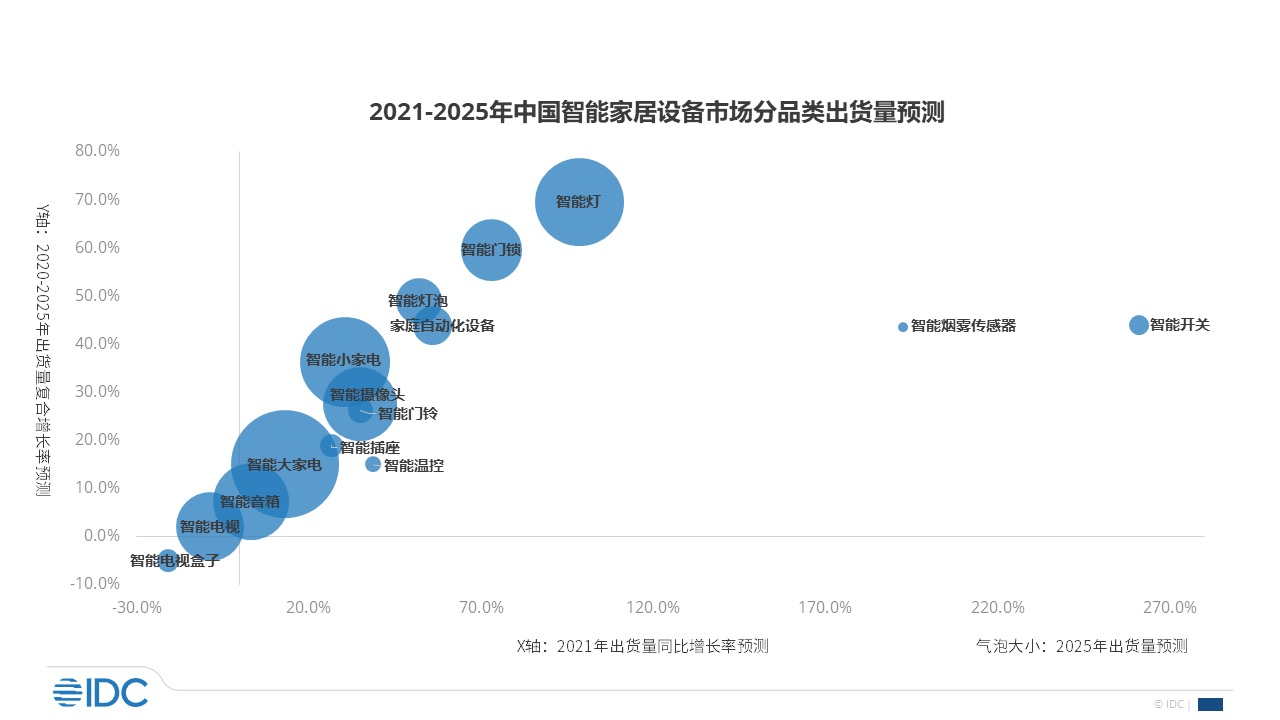

就全球智能家居市场来看,亚马逊、谷歌、苹果与三星等是实力玩家。而我国则是全球最具潜力的智能家居市场,因我国具有用户规模以及居民收入日益提高等因素,在过去几年中,我国智能家居市场得到迅猛发展。2020年全年,我国智能家居设备出货量突破2亿台大关,2021年预计出货量2.5亿台,这一数据来自IDC。

剥离子公司独立上市,瞄向千亿智能家居赛道

整体来说,伴随人们生活质量日益提升,对居住环境也越来越高,从居家安全到智慧生活,在这样的大背景下,围绕智能家居创新的厂商得到强劲发展。其中,海康威视旗下萤石网络子公司分拆独立上市,并已提交至科创板。根据披露文件显示,在过去几年营收呈现出快速发展态势,由2018年15.2亿元营收,到2020年增长到30.8亿元,2018年-2020年复合增长率为41.88%。今年继续保持强劲,2021年上半年营收20亿元。

净利润方面,2018年、2019年、2020年分别为1.32亿元、2.11亿元、3.26亿,经营业绩逐渐提升。2021年上半年净利润为1.99亿元。只是,萤石收入来源主要来自单一产品线。来自智能家居摄像机营收占比超七成,且逐年上升的趋势。2018年,智能家居摄像机营收占比63.85%,到2021年上半年占比提升到70.21%。可以理解为,摄像机是萤石核心业务板块,也是海康威视面向C端消费者的核心战略。

不过,智能摄像头是智能家居市场最重要品类。根据IDC日前所发布的中国智能家居设备市场季度跟踪报告显示,到2025年,我国智能家居市场出货量将接近5.4亿台,而家庭安全监控设备市场出货量接近1.2亿台。能看出,安全是智能家居场景下的刚需之一,家居安防产品在智能家居市场中占据重要的地位。按按照Statista的数据分析,家居安防产品占全球智能家居市场不同类型的市场份额有望从2020年的24%左右提升至2024年的28%左右。并预计到2024年,全球家居安防类产品市场规模有望达到100亿美元以上。

对于依托智能摄像机起家的萤石来说,则处于该市场前列。根据艾瑞咨询的统计,2020年全球家用摄像头出货量为8889万台,萤石智能家居摄像机2020年全年出货量约为1279万台,占全球市场份额约 14.39%。此外,我国智能家居摄像机市场在未来几年增长强劲。艾瑞咨询的统计数据显示,2020年,我国智能家居摄像机出货量达4040万台,到2025年将达到8175万台,五年的年复合增长率为15.1%,市场前景巨大。

值得一提的是,尽管智能摄像机是作为第一大收入来源,但基于此,延伸至智能门锁等智能家居产品,并结合云开放平台,接入第三方设备,形成智能生活解决方案。目前,萤石物联云平台的设备连接数已达到亿级,连接设备数1.36亿,注册用户数超过8000万,日活用户近1200万。凭借萤石物联云平台的基础管理和智能分析能力,持续通过生态合作开发拓展智能家居产品矩阵,形成了“4+N”的产品体系,使得围绕着智能生活的打造多元化场景。

萤石通过IoT开放平台,吸引多样化IoT设备接入到萤石物联网云平台,不同厂商之间的智能硬件可以实现互联互通。当然,不局限于消费端,也面向行业开放。目前萤石开放平台行业客户超17.9万个。面向行业客户,主要利用物联网云平台的强大技术能力,提供PaaS层的开放式云平台服务,通过提供设备接入服务、运营维护服务,以及销售 API、SDK、 SaaS 组件等技术工具获得收入。

智能家居竞争日益激烈,萤石募资37亿加码有利于提升市场竞争力

物联网云平台服务将持续为营收收入和利润增长提供动力。2020年,来自云平台服务的营收为4.15亿元,同比增长59.6%;2021年上半年,该板块营收2.44亿元,占总收入比例12.23%。由此,萤石形成由智能摄像机为核心的智能家居产品线扩展到云平台服务双重收入来源,为萤石可持续发展奠定坚实基础。当然,智能家居行业竞争多样化。

智能家居赛道上的玩家中,既有小米、华为等手机厂商,也有百度、阿里等这样的互联网巨头。还有海尔、美的等家电巨头,同时涌现出如云米、欧瑞博、凯迪仕等众多智能家居创新企业,行业呈现出群雄逐鹿的竞争格局,萤石能否持续收获行业发展红利,面临挑战。事实上,在行业竞争风险分析中,萤石指出:近年来,智能家居和物联网云平台行业的竞争日趋激烈。

智能家居产品方面,各类智能家居产品的代表性企业对市场争夺的竞争日益加剧,相关企业通过加大研发投入不断提升产品性能、提高服务覆盖等手段抢占市场,提升市场份额;云平台方面,大型科技公司、云计算厂商、传统家电企业、第三方云平台厂商等均加大对相关业务的布局,各类企业虽然业务布局的侧重点不同,但增加了该领域的市场竞争强度。

尤其大型科技公司方面,主要基于软件与硬件高度融合的模式优势,在软件开发和硬件制造上具有协同性,形成了自成一体的生态闭环,筑造起了较高的竞争壁垒。小米、华为、苹果、三星等大型科技公司也发展了物联网云平台业务。其中,小米则以“米家”为入口,利用智能语音助手小爱同学实现智能家居的控制,同时以“投资+孵化”的方式打造IoT生态链,打造了全产业链式智能家居产品的闭环。

而头部家电品牌如海尔、美的等,依托于已经组建起的智能家电产品线,打造独有的物联网产品和研发系统。还有第三方物联网平台如涂鸦智能等,则专注于物联网云平台的发展,能够实现多云兼容、接入多方语音助手、支持多种通信协议,与其他行业参与者之间不构成直接竞 争关系,能够汇集产业链参与者,搭建平台化的生态系统。

需要指出的是,萤石寻求科创板上市募集37.385亿资金,拟用于投资于萤石智能制造重庆基地项目、新一代物联网云平台项目、 智能家居核心关键技术研发项目和萤石智能家居产品产业化基地项目。募集资金投资项目建成后,将有助于提升智能家居和物联网云平台行业的整体技术水平,这将有利于提升市场竞争力。对于萤石来说,已形成了产业链一体化的优势。以萤石物联云平台作为生态体系的核心和基础。基于其独立研发的大规模、高安全的 PaaS层云平台,打造了智能家居生态。

与此同时,萤石打造了“4+N”的智能家居产品体系。其中,“4”代表智能家居摄像机、智 能入户、智能控制、智能服务机器人四大类智能家居核心产品。在这四类产品中的技术积累充分,产品质量优势明显,市场地位领先,对于打造智能家居生态起到基石作用。“N”代表IoT开放生态业务,由于智能家居产品的品类极其丰富,公司难以全面覆盖,亦难以独立打造完整的物联网云生态。

最后

前景广阔的智能家居市场,吸引了众多重量级玩家涌入,伴随而来的竞争压力加大。在智能家居这条赛道上的竞争力存在变数。同时,在各方积极推进下,利用人工智能、物联网等新技术使得家庭智能化日益普及,且智能化生活越来越受消费者青睐,继而推动智能家居设备呈现高速增长态势,在这条赛道上的玩家们,凭借自身的优势也在收获行业发展红利。

评论