记者|梁怡

今年来,多家“果链”公司扎堆IPO。

近日,主要从事自动化设备、自动化线体及夹治具产品的研发、设计、生产和销售的深圳市智信精密仪器股份有限公司(简称:智信精密)递交创业板上市招股书,保荐机构为华泰证券。

本次IPO中,智信精密拟募资4.01亿元,其中3.1亿用于自动化设备及配套建设项目,3887.71万元用于研发中心建设项目,1176.58万元用于信息化系统升级建设项目,剩余4000万元补充流动资金。

智信精密产品下游应用于消费电子行业,报告期内(2018年-2021年上半年)向苹果公司及其EMS(专业电子代工服务)厂商的合计销售收入占当期营业收入的比例均超过90%,公司严重依赖“果链”。

此外,报告期内公司毛利率逐年下滑。伴随与红杉资本的对赌压力,能否成功上市?

对赌上市压力大

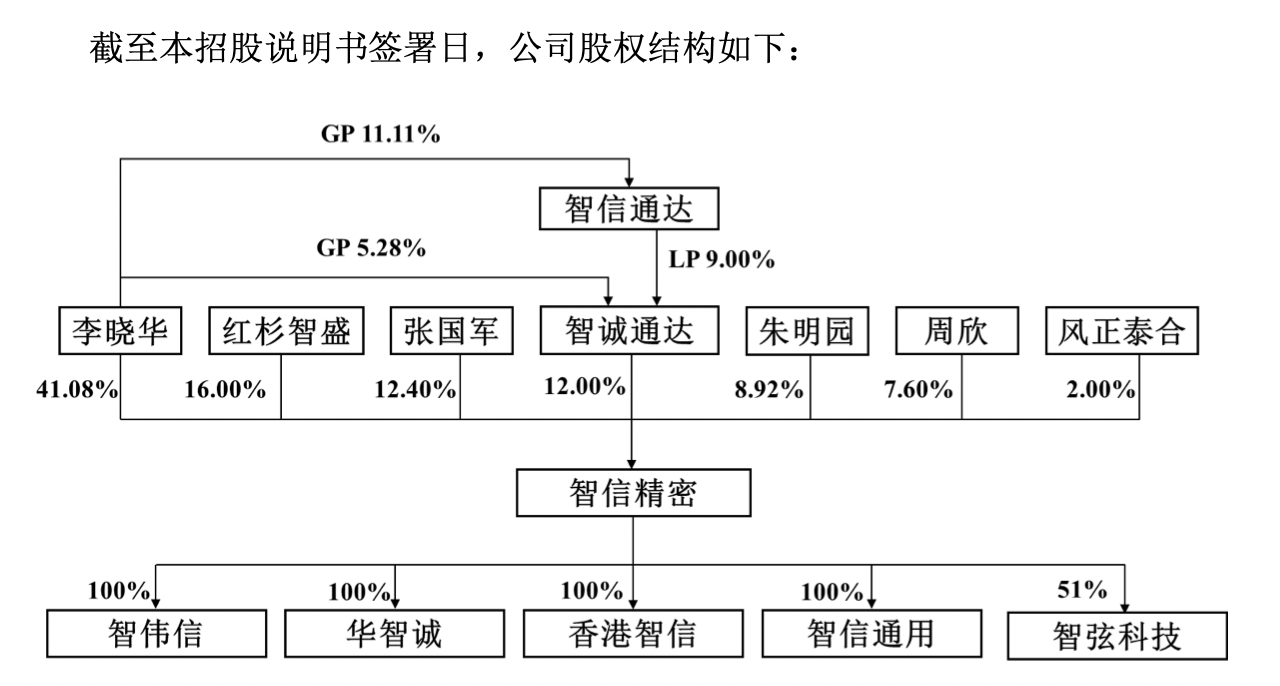

智信精密成立于2012年3月1日,李晓华、张国军、周欣、朱明园四人分别出资170.5万元、165万元、110 万元、104.5万元,合计注册资本550万元。

IPO前,李晓华直接持股41.08%,并通过担任智诚通达(员工持股平台)普通合伙人、执行事务合伙人间接持股12.00%,因此合计控制公司53.08%股权,为公司控股股东、实际控制人;此外,外部股东红杉智盛持股16.00%、风正泰合持股2%。

2018年9月28日,张国军将其持有的8%股权以8320万元的价格转让给红杉智盛,周欣、朱明园两人各自将其持有的4%股权以4160万元的价格转让给红杉智盛;同年10月18日,周欣还将其持有的2%股权以2080万元的价格转让给风正泰合。按此计算每股作价约128.58元,彼时公司估值10.4亿元。

天眼查及百度显示,股权穿透后,红杉智盛(全称:宁波梅山保税港区红杉智盛股权投资合伙企业(有限合伙))的疑似实际控制人为周逵,其为红杉资本中国合伙人,同时红杉资本中国基金副总裁钱骥担任智信精密的董事。

界面新闻记者注意到,红杉智盛与智信精密及股东李晓华、张国军、周欣、朱明园、智诚通达存在上市对赌协议。

招股书显示,红杉智盛受让公司股权时与上述股东了签署《关于深圳市智信精密仪器有限公司之股东协议》,约定了红杉智盛享有董事会及股东会特别决议事项一票否决权、薪酬审议权、知情权、检查权、解散、清算或终止情形时可分配财产补足权、限制其他股东转让权、优先购买权及共同出售权、优先认购权、整体出售权等特殊权利条款。

今年9月27日,前述相关方再次签署《<股东协议>之补充协议》,自智信精密递交合格上市申请之日起终止红杉智盛享有的特殊权利条款,但特殊权利条款自智信精密主动撤回合格上市申请或合格上市申请未通过审核或不予注册或出现其他合格上市失败之情形时自动恢复效力。

除此之外,实控人李晓华还与激励对象签订的《股权激励协议》中约定了回购条款,其一也与公司IPO相关,约定激励对象完成对合伙企业出资后60个月后,公司未能上市或未能并购的,激励对象或其继承人可要求李晓华一次性收购其在合伙企业的合伙份额,收购对价为激励对象的原始出资加上年化利率6%的利息。

严重依赖“果链”

报告期内智信精密营业收入分别为2.26亿元、2.44亿元、3.99亿元和1.43亿元,2018-2020 年收入年均复合增长率为33.01%;净利润分别为4186.17万元、4790.30万元、8181.69万元以及868.08万元。

2018年-2020年,智信精密共计现金分红1亿元,截至2021年上半年,公司未分配利润为9575.33万元。

智信精密以机器视觉及工业软件开发为核心,主要从事自动化设备、自动化线体及夹治具产品的研发、设计、生产、销售和相关技术服务,并为客户实现生产智能化提供软硬件一体化系统解决方案。

报告期内公司产品超9成收入均来自消费电子行业,下游客户包括苹果公司、铠胜控股、立讯精密、富士康、伟创力、捷普集团、宁德新能源、赛尔康等国内外知名企业,报告期内,公司前五大客户(含同一控制下企业)销售收入占营业收入的比例分别为90.27%、68.81%、90.36%和90.95%。

值得注意的是,智信精密严重依赖苹果产业链。

智信精密自2012年即开始与苹果公司进行合作,其合作模式分为两种,一种为苹果公司直接或指定EMS厂商下单,另一种为EMS厂商自主下单,具体方式及份额由苹果公司与其EMS厂商自行决定,上述两种模式下,公司提供产品的最终使用方均为EMS厂商。

报告期内,公司向苹果公司销售收入占当期营业收入的比例分别为60.78%、21.79%、37.68%和41.54%,向苹果公司及其EMS厂商的合计销售收入占当期营业收入的比例均超过90%。

换句话说,智信精密正在享受果链带来的“红利”,若一旦断交,公司经营业绩也会受到巨大影响。

事实上,资本市场也有相应案例。今年“果链四巨头”之一的欧菲光(002456.SZ)惨遭苹果抛弃,业绩大幅下滑,股价年跌幅达34.9%。

据界面新闻此前报道,正在冲刺创业板,主营工业自动化设备及配套配件治具的研发设计及销售的深圳市兴禾自动化股份有限公司(简称:兴禾股份)同样存在果链依赖风险。

2018年-2020年,兴禾股份的自动化设备销售收入大部分来源于苹果产业链厂商,苹果公司与厂商客户共同决定向公司采购产品,该销售模式下实现的自动化设备销售收入分别为5.24亿元、4.09亿元和2.35亿元,加上2019年公司直接向苹果公司销售的自动化设备收入150.92万元,各期合计占当期自动化设备销售收入的比例分别为88.64%、79.26%和53.89%。

截至发稿日,兴禾股份进入第二轮问询阶段。界面新闻记者注意到,两轮问询中监管层就兴禾股份的苹果产业链相关业务给予重点关注。

研发投入方面,报告期内智信精密研发支出分别为2938.88万元、2963.18万元、3480.02 万元和2321.03万元,占营业收入的比例分别为13.02%、12.13%、8.71%和16.22%。

毛利率逐年下滑

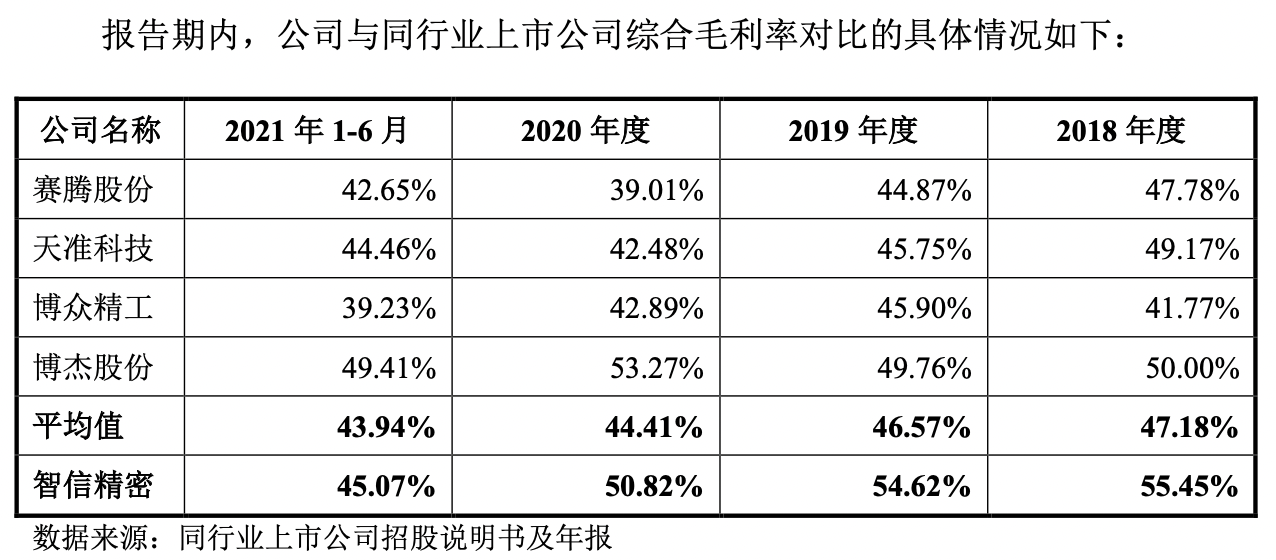

聚焦果链业务,专注消费电子行业,智信精密的盈利能力表现不错,报告期内公司的综合毛利率超过同行业平均值。

值得注意的是,纵向而言,智信精密自身毛利率却在逐渐下滑,2018年-2021年上半年,公司综合毛利率分别为55.45%、54.62%、50.82%、45.07%。同样兴禾股份也面临毛利率下滑的问题,2018年-2021年上半年综合毛利率分别为51.48%、58.58%、49.65%和39.33%,为此毛利率波动等相关问题也被监管层发问。

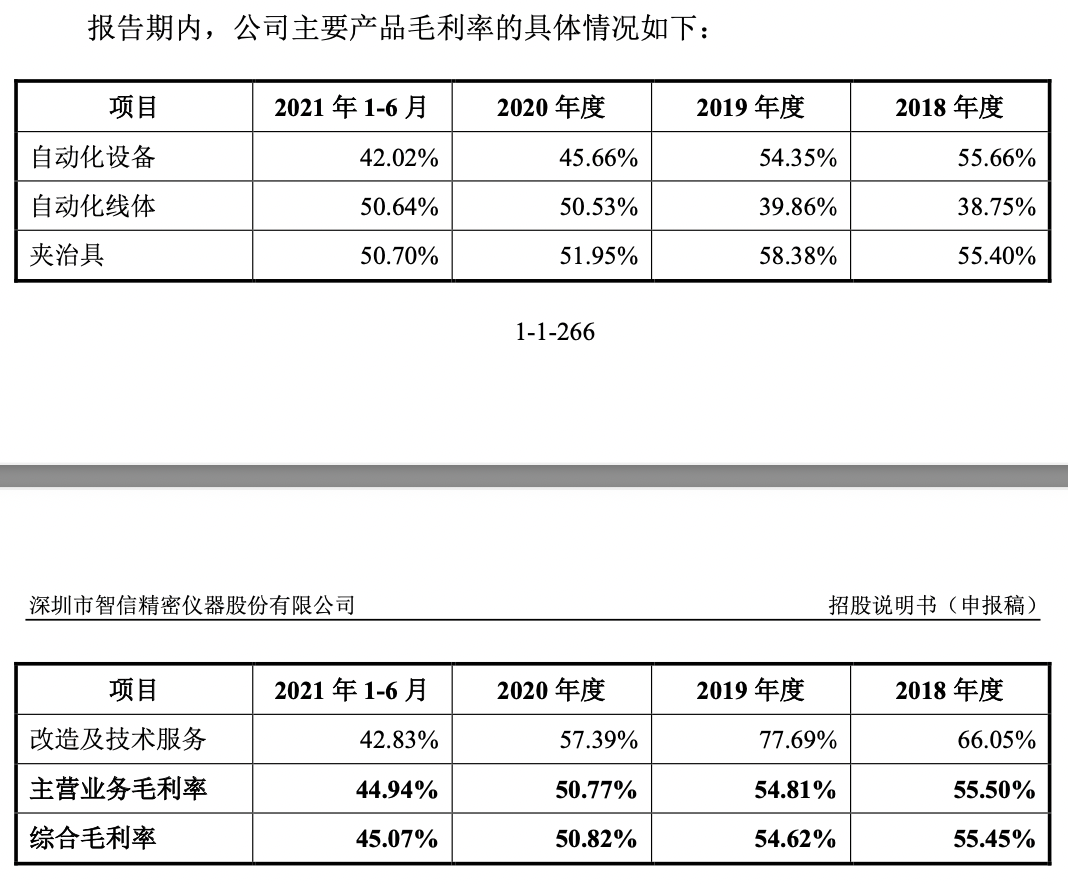

其中,报告期内智信精密自动化设备毛利率降幅较大,公司回应称主要是因为平板和电脑检测设备等出货量较大的产品,其工艺已经趋于成熟,受市场竞争加剧的影响,产品销售价格持续下降,并且销售价格下降的幅度大于成本下降的幅度,使得产品毛利率有所下降。

关于报告期内毛利率的整体波动,智信精密解释系公司产品属于非标产品,主要根据客户的个性化需求进行设计和生产。由于不同应用领域、不同客户对产品功能、自动化程度的要求均不相同,相应产品配置差异较大,导致产品之间的价格和毛利率存在差异;同时公司改造及技术服务,由于各个订单改造难度、投入料工费的占比差异较大,当期毛利率受单个项目毛利率差异影响较大。

存货方面,报告期各期末,智信精密存货账面价值分别为6056.19万元、5593.9万元、 1.16亿元和1.97亿元,占各期末资产总额的比例分别为21.08%、18.48%、24.08%和39.71%。

此外,智信精密出口销售以美元结算货款,还存在汇率波动风险。报告期内公司境外销售金额分别为1.48亿元、7456.74万元、1.53亿元和6785.43万元,占主营业务收入的比例分别为66.58%、31.09%、38.70%和47.80%,各期汇兑损益分别为-5.41万元、-45.50万元、594.64万元和 191.59万元,其中2020年汇兑损失相对较高,主要系2020年下半年美元较人民币持续贬值,期末以美元结算的应收账款金额以及美元收款的货币资金余额较大。

评论