文|面包财经

近日,钜泉光电科技(上海)股份有限公司(以下简称“钜泉光电”或“公司”)已递交招股说明书申报稿,拟赴科创板上市。

本次首发上市,钜泉光电拟公开发行不超过1440万股,计划募集资金5.11亿元,主要投向计量芯、管理芯和双模通信SoC芯片研发及产业化项目,并补充流动资金。但近三年,公司曾发生多次较大比例分红。

值得关注的是,本次已不是钜泉光电首次筹备上市,早在2016年6月和2017年10月,公司曾两度向上交所主板递交申报稿,但未获审核通过。此次,趁着所属半导体行业站上热门赛道,公司再次申请拟赴科创板上市。

2018年至2021年上半年,公司前五大经销商客户贡献的收入持续占总营收超七成。此外,2018年至2020年,公司经营活动现金净流量持续大幅低于净利润。

赴主板失利后再转投科创板,与前参股子公司前景无忧紧急“断联”

根据证监会披露信息,在2016年6月和2017年10月,钜泉光电曾向上交所主板递交招股说明书(申报稿),但公司的上市申请未获通过。当时,发审委会议提出询问的主要问题包括:“不将参股子公司前景无忧及与其产生的最终销售收入认定为关联方及关联交易的依据”,“公司股东众多且分散,无实际控制人”等。

2016年5月至2018年4月,公司曾于新三板挂牌。至2021年12月,趁着公司所属半导体行业站上热门赛道,公司再次申请拟赴科创板上市。

图1:钜泉光电持股比例达5%以上的股东

根据最新的招股资料,钜泉光电当前的股权依然相对分散,不存在控股股东和实控人。截至12月12日,持有公司5%以上股份的股东背后,有多名公司高管及不参与公司经营的自然人股东叶氏家族成员。

此外,鉴于前次申请上市时发审委关注的“与参股子公司前景无忧产生最终销售收入及占比较高”的问题,钜泉光电在筹备上市前的约一年内,紧急与前景无忧“撇清关系”。

根据招股书,公司曾于 2016 年 12 月 8 日增资入股前景无忧并持有 16.25%的股权,同时公司董事长杨士聪任前景无忧监事会主席。至2019年10月28日,公司对外转让所持前景无忧全部股权。2020年6月19日,杨士聪卸任前景无忧监事会主席。

图2:2018年至2021H1钜泉光电与前景无忧经常性关联交易情况

数据显示,2018年至2021年上半年,钜泉光电与前景无忧的经常性关联交易金额占当期公司总营收的比例持续较高。自 2020 年 10 月起,前景无忧改为和公司直接交易,2021年上半年,前景无忧成为公司第五大客户。

以经销模式为主的销售模式拉低毛利率,经营活动现金净流量与净利润较背离

钜泉光电是智能电表芯片研发设计企业,主营业务是智能电网终端设备芯片的研发、设计和销售。公司的主要产品包括电能计量芯片、智能电表MCU芯片(管理芯)和载波通信芯片等。

图3:钜泉光电主要芯片产品销售流程图(摘自招股书)

招股资料显示,2018年至2021年上半年,钜泉光电采取以经销为主的销售模式,期间公司向前五大经销商客户合计销售产品1.57亿元、2.81亿元、3.24亿元和1.51亿元,占同期营收的比重持续超过七成,或存在对重要大经销商较为依赖的情况。因此,考虑到要给予经销商的利润空间,一定程度上经销模式下的毛利率或承压。

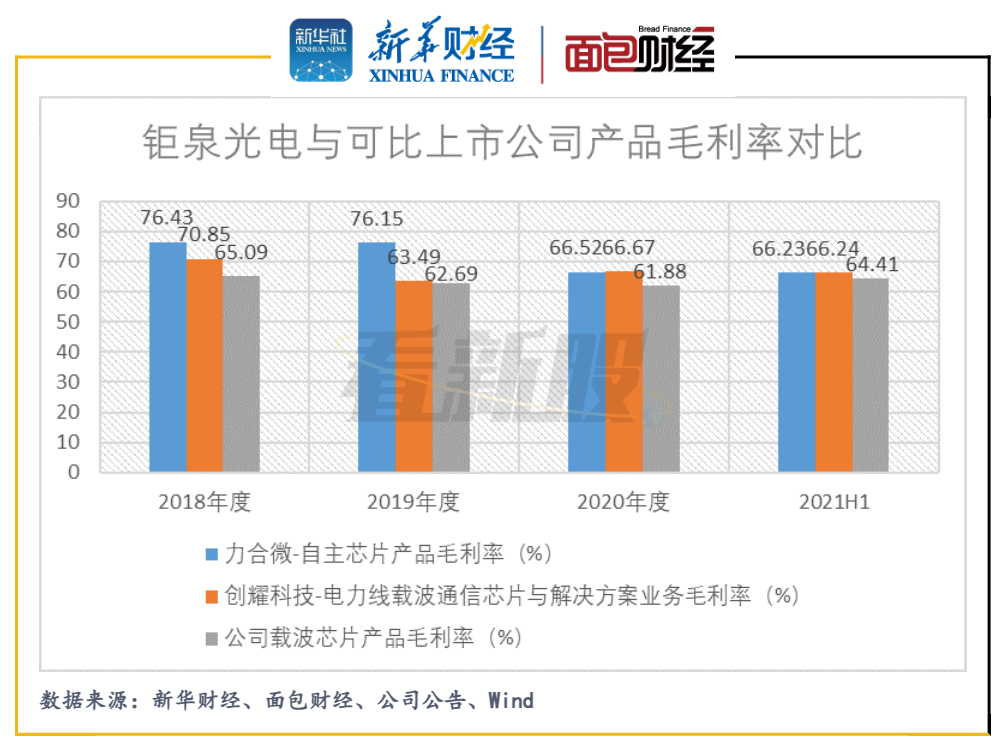

在同行可比公司中,力合微和创耀科技主要采用直销方式。报告期间,在可比产品载波芯片方面,钜泉光电的产品毛利率不如上述两大竞争对手。

图4:2018年至2021H1钜泉光电与可比上市公司产品毛利率对比

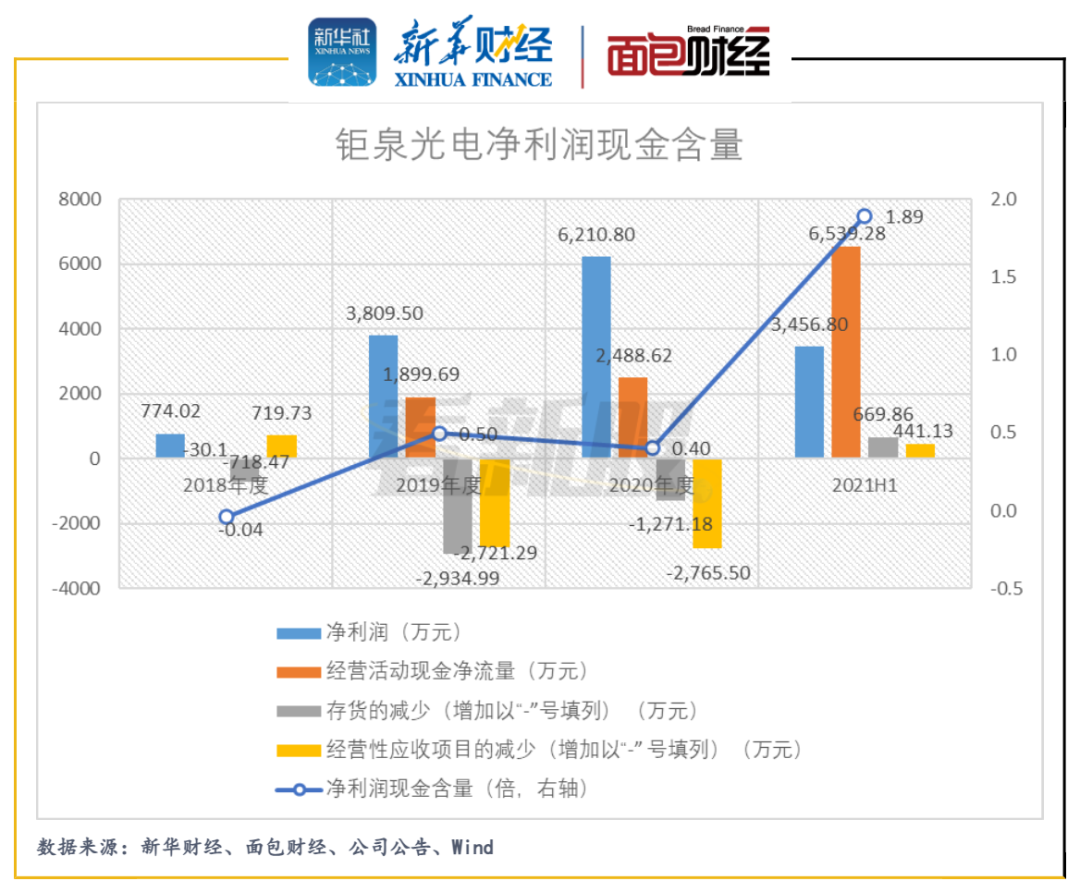

此外,2018年至2020年,钜泉光电年度净利润和经营活动现金净流量持续较为背离,即净利润现金含量较低,主要系各期公司的存货和经营性应收项目均发生较大金额的增加。

图5:2018年至2021H1钜泉光电净利润现金含量

2018年至2021年上半年,存货占流动资产的比重持续超过三成,公司称随着业务规模扩张,备货量整体呈上升趋势。近三年,公司营收自1.71亿元增长至3.79亿元,年复合增长率为48.72%,期间存货自5265.6万元增长至8948.42万元,年复合增长率为30.36%。

此外,根据招股资料,2018年至2020年,因部分客户使用票据结算回款滞后,公司营收现金比率(即销售商品、提供劳务收到的现金占营业收入的比重)小于1。2021年以来,受芯片荒影响,公司身为芯片供应商可能享有较高的议价能力,预收客户货款增加并要求客户减少票据结算,使得当期净利润现金含量明显上升。

图6:2018年至2021H1销售商品、提供劳务收到的现金与营收对比

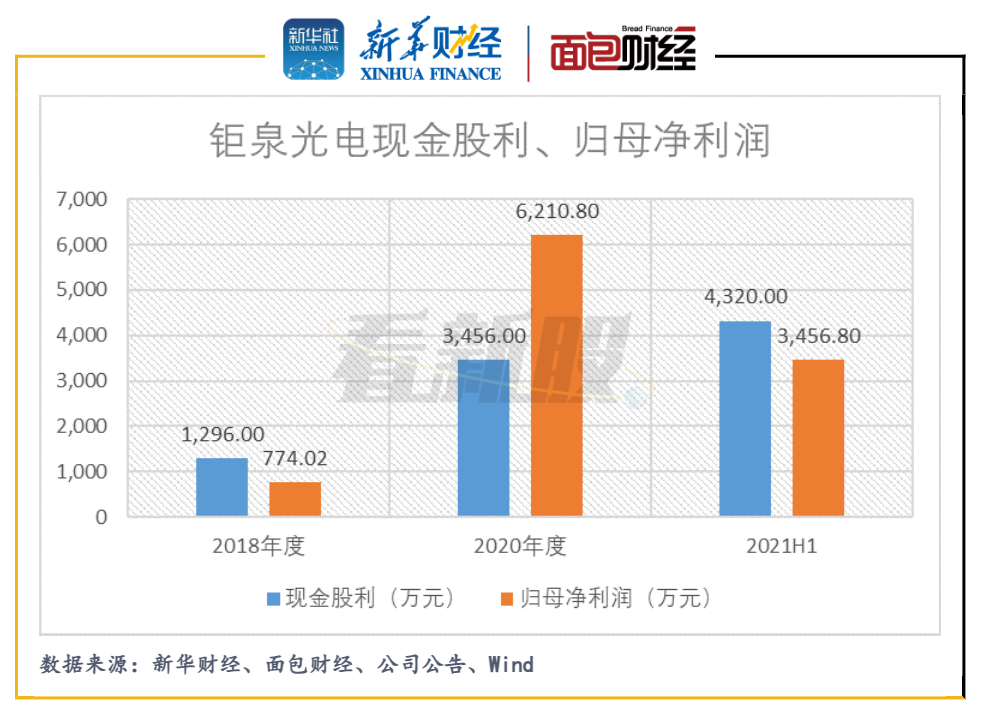

近三年多次较大比例现金分红,补充流动资金的合理性或存疑

本次首发上市,钜泉光电拟募资5.11亿元,主要投向三种主营芯片产品的研发及产业化项目,并补充流动资金。

图7:钜泉光电首发募资投向

算上三个芯片研发及产业化项目中拟用于铺底流动资金的金额,公司拟将合计近1.8亿元用于补充流动资金,占募资金额超三成。

图8:2018年至2021H1钜泉光电现金股利、归母净利润

近三年,公司曾实施或宣告较大比例现金分红,募资拟大幅补充流动资金的合理性或存疑。2018年及2020年,公司分别分配现金股利1296万元和3456万元,占同期归母净利润的比例较高。而截至2021年6月末,公司已宣告分配股利4320万元,但尚未支付。(HXY)

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

评论