记者|梁怡

近日,以射频同轴连接器、低频连接器、射频同轴电缆组件三大类产品研发、生产和销售为主的陕西华达科技股份有限公司(简称:华达股份)闯关创业板获受理,保荐机构为中信证券,拟募资5.34亿元。

华达股份的电连接器应用于航空航天、武器装备、通讯等领域,下游军工集团客户高度集中,但受国企客户结算周期以及军功产品定制化特点的影响,报告期内华达股份经营性应收项目和存货等资产快速增加,造成资产周转能力整体大幅下滑。

整个军工连接器赛道而言,华达股份营收规模不及行业龙头中航光电(002179.SZ)、航天电器(002025.SZ),但是连接器业务毛利率与前者不分上下。

西安军融、北京国鼎搭便车

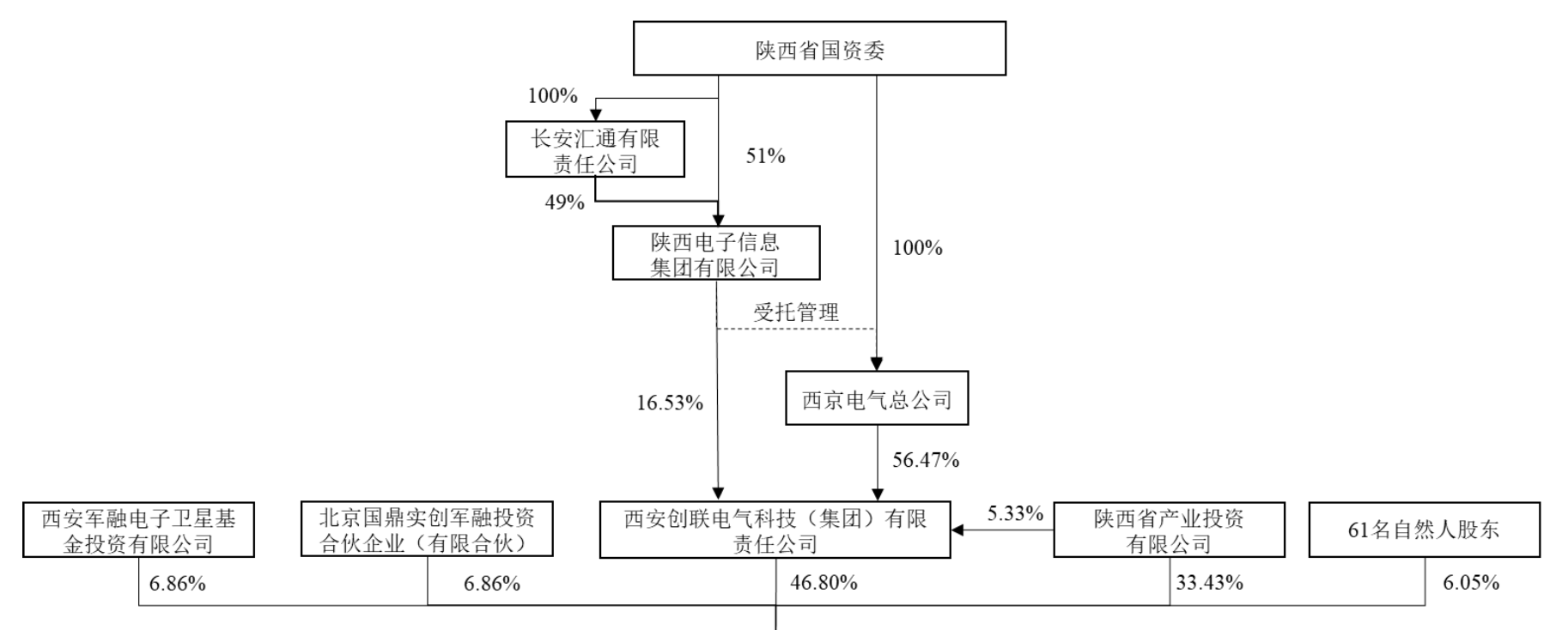

华达股份前身为陕西华达无线电器材厂,又称国营第八五三厂(以下简称“八五三厂”),于1966年在陕西省洛南县卫东镇成立,专业从事电连接器的研究开发与生产业务。

2000年,西京公司以原八五三厂全部经营性资产为基础和陕西省投资公司(现更名为“陕西省产业投资有限公司”)、西京电气总公司职工持股会(简称“西京职工持股会”)共同设立陕西华达科技有限公司(简称“华达有限”),注册资本为3600万元。其中西京公司出资1800万元;陕西省投资公司出资1500万元;西京职工持股会出资300万元。

由于西京职工持股会实际未能取得登记,不具有对外投资的主体资格,故委托西京电气总公司工会委员会(以下简称“西京工会委员会”)代职工持有华达有限的出资,并以西京工会委员会的名义进行工商登记。

2010年11月创联集团和陕产投签署《发起人协议》,约定华达有限经审计的净资产为基础共同发起设立陕西华达科技股份有限公司。

IPO前,华达股份的控股股东为创联集团,间接控股股东为西京电气总公司,间接控股股东的托管人为陕西电子信息集团,实际控制人为陕西省国资委;外部股东为西安军融、北京国鼎,61名自然人股东系员工股权激动对象。

2020年5月,经过西部产权交易所公开挂牌转让,新增投资者为西安军融、北京国鼎,以9元/股的价格对公司进行增资,同时伴随上市对赌协议。

6月,西安军融、北京国鼎与公司及控股股东签署《陕西华达科技股份有限公司增资补充协议》,约定公司承诺在其增资完成30个月以内,向中国证监会提交A股首次公开发行申报材料并被正式受理,且公司不得无故撤回申请材料;若公司未能完成承诺或因财务指标等问题未通过审核,投资方有权要求公司控股股东收购投资方持有的标的公司股份,收购的价格为投资方本次投资总额加上6%年利率单利的资金成本,扣减以前年度已实现分红。

然而同年9月,上述主体解除对赌协议。

西安军融的第一大股东为海通开元投资有限公司,管理人为海通创新私募基金管理有限公司,均受海通证券股份有限公司实际控制;同时陕西电子信息集团的全资子公司陕西电子信息产业投资管理有限公司系西安军融的出资人之一,持股11.90%。

此外,保荐人中信证券为持股西安军融4.76%的股东陕西大数据产业投资基金合伙企业(有限合伙)的有限合伙人,中信证券在陕西大数据产业投资基金合伙企业(有限合伙)中的出资比例为67%,因此通过西安军融间接持有华达股份0.22%股份。

存货、应收账款高企

得益于国防现代化建设加快,军品市场持续稳定增长,公司营业收入呈现持续增长,报告期内(2018年-2021年上半年),公司营业收入分别为5.04亿元、5.54亿元、6.37亿元和4.05亿元。

目前,华达股份以射频同轴连接器、低频连接器、射频同轴电缆组件三大类产品为主,报告期内三类产品占主营业务收入比例分别为83.79%、86.06%、84.51%和86.00%。其中射频同轴连接器占比在40%-50%区间浮动。

华达股份产品聚焦于航空航天、武器装备等领域,按产品质量等级划分为高可靠等级、军品级、工业级,下游客户为国有大型军工集团及下属院所,主要包括中国电科下属单位、航天科技下属单位、航天科工下属单位、中国兵器下属单位、航天科工下属单位以及华为等,报告期内公司对前五大客户的销售金额分别为3.58亿元、3.99亿元、4.65亿元、3.08亿元,占公司各期营收的比例分别为71.11%、72.09%、73.08%、75.94%,下游客户高度集中。

本次IPO中,公司募投项目之一为3.39亿元的卫星互联高可靠连接系统产业化项目,主要产品为板间高可靠射频连接器及低损稳相射频电缆组件、1mm间距高可靠微矩形连接器、5G地面基站用高可靠板间连接器及电缆组件等。

其中,板间高可靠射频连接器及低损稳相射频电缆组件主要应用于航天科技集团卫星项目,该项目为国家重点建设项目;1mm间距高可靠微矩形连接器是公司最具代表性的微矩形连接器,目前该系列产品已在航天科工部分产品上实现统型;地面基站用板间连接器主要应用于各类地面通讯电子设备中,在5G及新一代通讯基站中广泛应用,目前已在应用的用户有中国电科、航天科技、华为、中兴等。

也就是说,未来华达股份的下游客户高度集中的局面仍然难以改变。

界面新闻记者还注意到,华达股份还存在部分客户与供应商高度重叠的情况,但公司并未披露相关对象的具体信息及原因。

然而受上述国企客户结算周期以及军功产品定制化特点的影响,报告期内华达股份经营性应收项目和存货等资产快速增加。

应收帐款方面,报告期各期末,公司应收账款账面价值分别为3.07亿元、3.39亿元、3.53亿元和4.38亿元,占资产总额的比例分别为32.32%、25.31%、22.94%和28.19%,其中各期的坏账准备金额分别为2984.70万元、3300.26万元、3480.56万元以及4954.65万元,累计1.47亿元。

与此同时,报告期内公司应收票据及应收款项融资账面价值合计分别为1.45亿元、2.25亿元、3亿元和2.16亿元,占流动资产比重分别为17.93%、20.60%、25.49%和18.71%,主要由银行承兑汇票和商业承兑汇票构成。

存货而言,报告期内公司存货账面价值分别为2.33亿元、3.07亿元、4.04亿元和 4.24亿元,各期存货跌价准备(合同履约成本减值准备)分别为4349.46万元、5305.98万元、6745.78万元以及7347.90万元,累计2.37亿元。

华达股份对此表示,公司主要连接器产品广泛应用于航空航天、武器装备等军工领域,产品以小批量、多批次的定制化产品为主,公司主要客户为国有大型军工集团及下属院所,客户要求供货周期较短,为保证供货时间和质量,公司根据零件耗用情况储备零件,因此导致在产品结存较大。

随之而来的是华达股份资产周转能力整体下滑。报告期内,公司应收帐款周转率分别为1.77、1.71、1.84和1.03,2020年有所回升,但今年上半年又迅速下降;存货周转率分别为1.31、1.20、1.08 和0.58,整体下降幅度较大,并且两个指标均低于选取的同行可比公司的平均值。

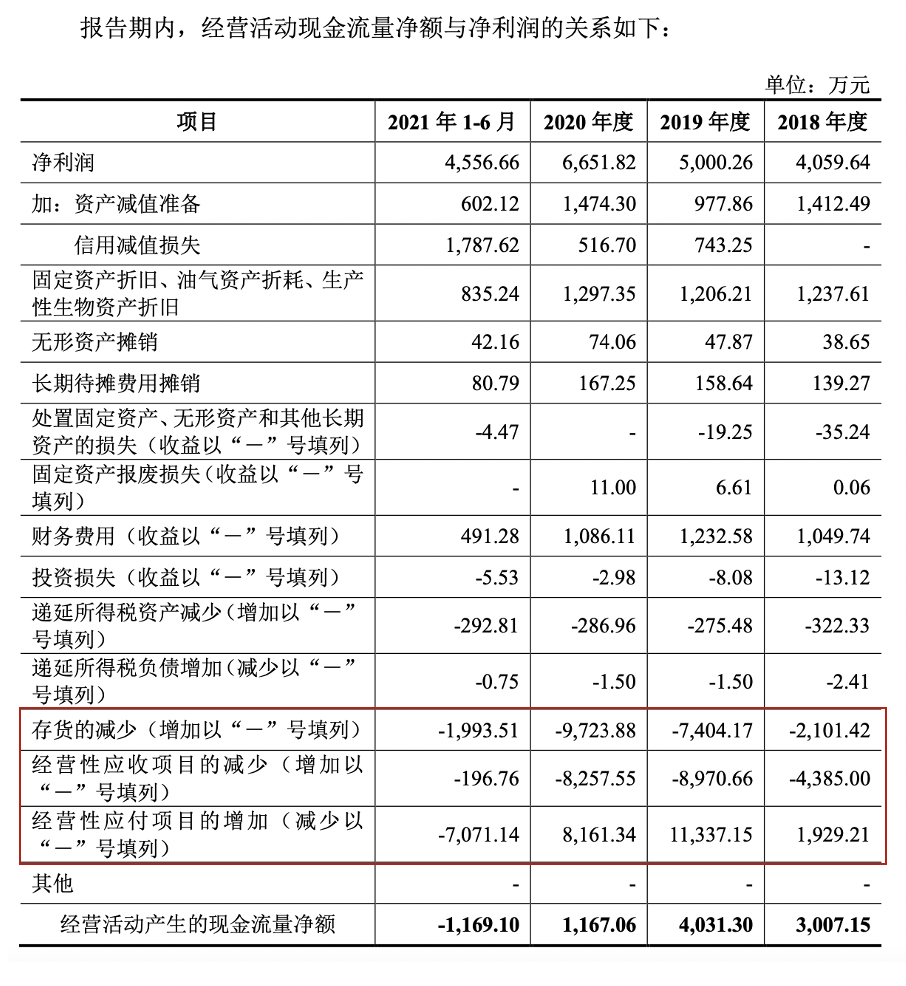

更进一步来说,存货、经营性应收项目以及经营性应付项目等直接对公司经营活动的现金流造成影响,报告期内公司经营活动产生的现金流量净额具有较大波动,分别为3007.15万元、4031.30万元、1167.06万元和-1169.10万元,同期净利润分别为4059.64万元、5000.26万元、6651.82万元和4556.66万元。

此外,截至2021年上半年,华达股份的资产负债率高达65.34%(合并),此次公司拟补充流动资金1亿元。

毛利率比肩行业龙头

从所处的军用连接器行业格局来看,华达股份表示公司处于行业领先地位。

根据中国电子元件行业协会发布的“中国电子元件百强企业”以及百强企业主营业务介绍,报告期内华达股份在军用电连接器领域排名前列。公司作为国内研制和生产电连接器的大型骨干企业、国家军用射频同轴连接器核心企业、中国电子元件行业协会电接插元件分会的副理事长单位,目前在军用射频同轴连接器及电缆组件领域处于国内领先地位。

招股书显示,华达股份积极主导和参与电连接器国际标准、国家标准、国家军用标准、行业标准、团体标准的制定,截至2021年上半年,共参与起草97项各类标准,其中已发布标准55项。

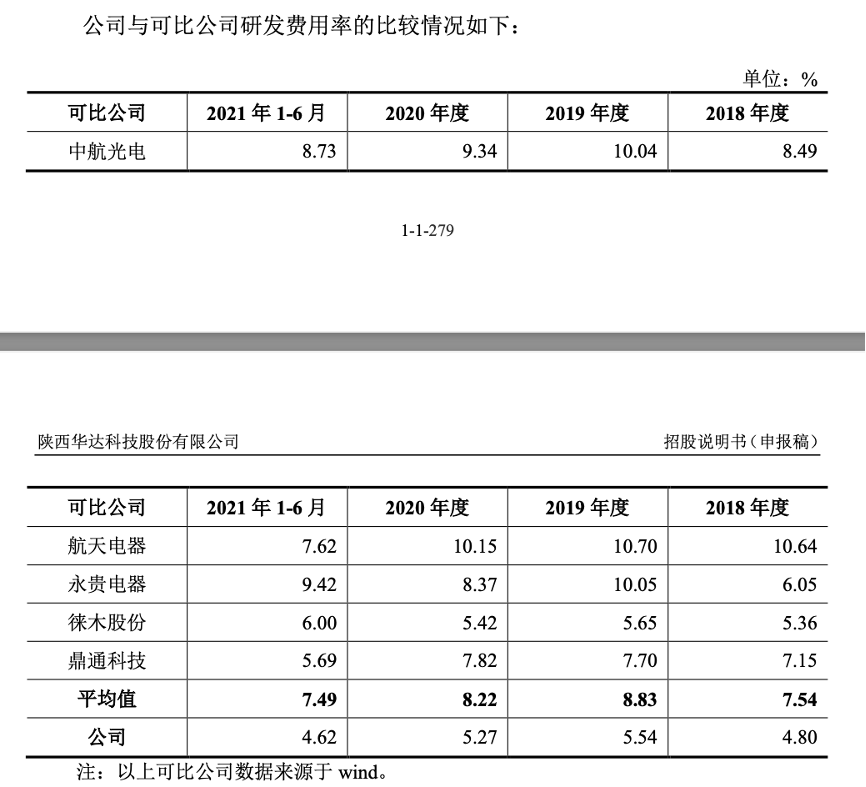

研发投入方面,报告期内华达股份的研发费用分别为2414.61万元、3067.88万元、3355.79万元以及1873.56万元;截至2021年6月30日,公司共有各类研发人员272人,占员工总人数比重为16.38%;截至2021年11月30日,公司共取得专利78项,其中发明专利3项,实用新型专利73项,外观设计专利2项。

此外,华达股份拥有一个省级技术研发中心,下设设计研究院、技术与军工部、质量部, 设计研究院下设射频与组件设计研究所、低频电连接器设计研究所、微矩形电连接器设计研究所、通讯技术设计研究所、微波模块与器件设计研究所、工模具设计研究室共6个设计研究所/室及1个试制工段。

然而,报告期内华达股份研发费用率远低于同行业可比公司平均值,公司称主要系目前经营规模正在持续稳定增长,现有研发人员、资金、设备及场地等资源有限,公司研发方向主要聚焦于航空航天、武器装备、通讯领域,本次IPO拟募资9500万元用于研发中心建设项目。

据了解,目前我国军用连接器市场龙头以中航光电、航天电器为主。2020年中航光电营收103.05亿元,其中电连接器及集成组件收入77.19亿元;航天电器营收42.18亿元,连接器收入27.28亿元。尽管华达股份的营收规模远不及龙头们,但是连接器业务毛利率尚有一战之力。

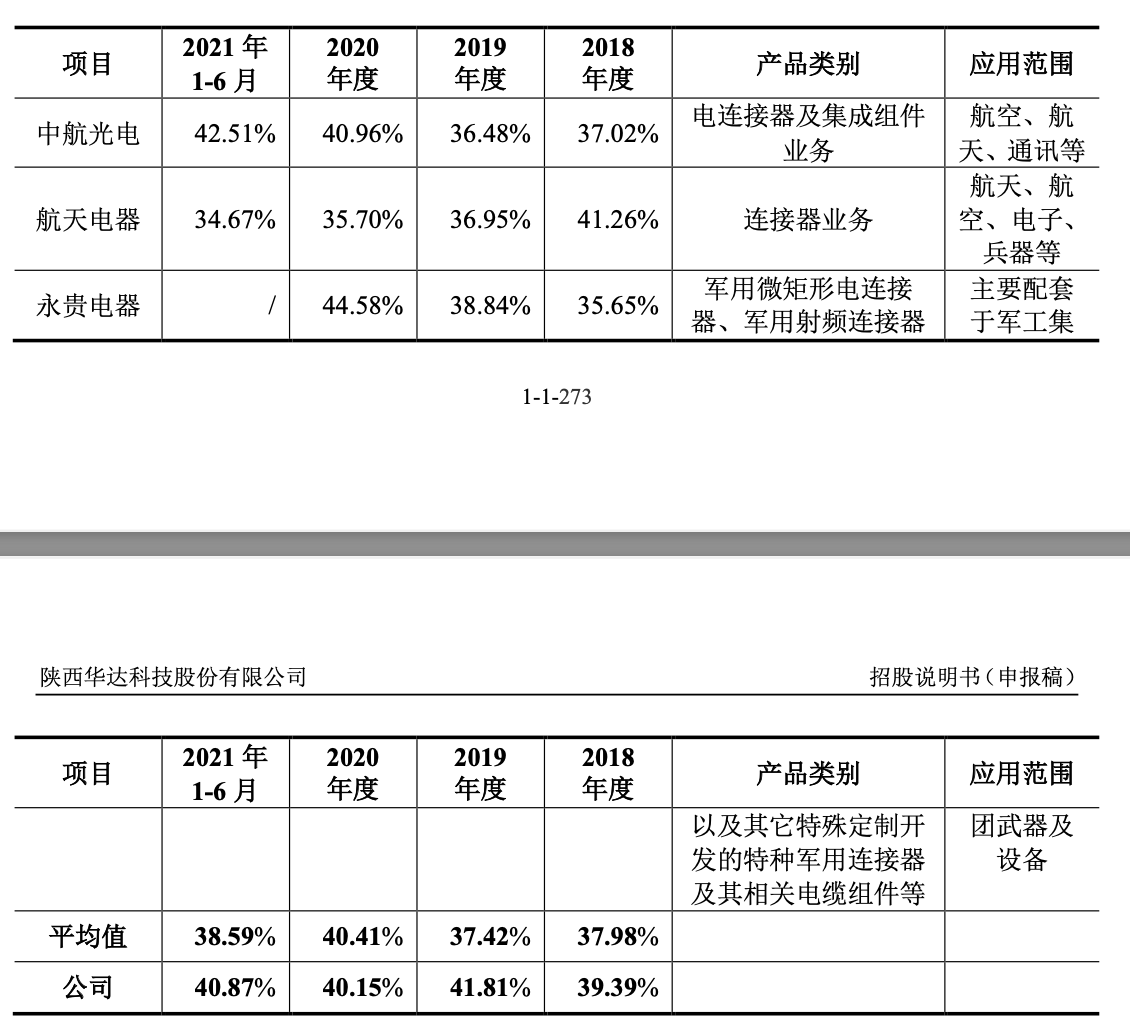

中航光电、航天电器和永贵电器等三家上市公司均有应用于航空航天、武器装备、通讯等领域的连接器相关业务,通过与产品类别和应用范围类似的同行业可比上市公司对比,报告期内华达股份的毛利率均高于平均值,基本高于航天电器,与中航电器不分上下。

电连接器下游广泛应用于航空航天、武器装备、通讯、计算机、汽车、工业、消费电子等领域,现已发展成为电子信息基础产品的支柱产业之一,界面新闻记者了解到,应用于军工领域的电连接器毛利率处于行业的中的佼佼者。

据界面新闻日前报道,闯关创业板的鸿日达科技股份有限公司(简称“鸿日达”)专业从事精密连接器的研发、生产及销售,其连接器品主要应用于手机及其周边产品、智能穿戴设备等消费电子领域,2018年-2020年公司主营业务毛利率分别为21.32%、24.61%和28.16%。

整体而言,军工领域较于其他领域的门槛准入更高,对于华达股份的电连接器可谓护城河,但军工连接器赛道内部竞争加剧,公司又当如何与龙头们竞争?

评论