记者 |

7个月时间,东方盛虹(000301.SZ)收购斯尔邦事项,终于落地。

据12月22日公告,证监会通过了东方盛虹拟以发行股份及支付现金方式购买江苏斯尔邦石化有限公司(下称斯尔邦)100%股权并募集配套资金。2021年12月23日开市时起复牌。但股价开盘即跌,跌幅3.64%,报22.26元/股。12月24日收盘,东方盛虹股价涨0.94%,报22.47元/股。

5月12日盘后该交易预案披露,期间,该公司股价一路迅速走高,冲至41.3元/股的历史新又一路震荡向下。期间,3个月内超1万户投资者涌入东方盛虹,但同时亦有机构股东高位减持。

百亿并购背后,谁是赢家?

两次冲击A股

据2021年5月12日盘后公告,东方盛虹董事会审议通过了《关于公司符合上市公司发行股份及支付现金购买资产并募集配套资金条件的议案》,7个月后证监会上市公司并购重组审核委员会对公司本次交易事项进行了审核。根据会议审核结果,本次交易获得无条件通过。

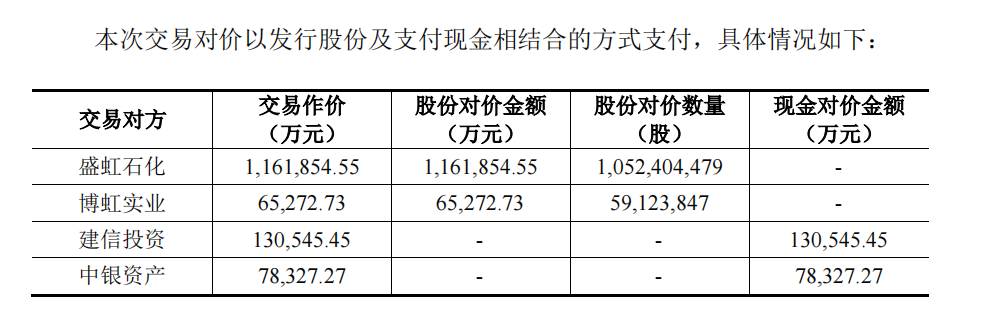

公告显示,东方盛虹拟收购斯尔邦100%股权,其最终交易价格确定为143.60亿

(东方盛虹公告:本次交易对价支付方式)

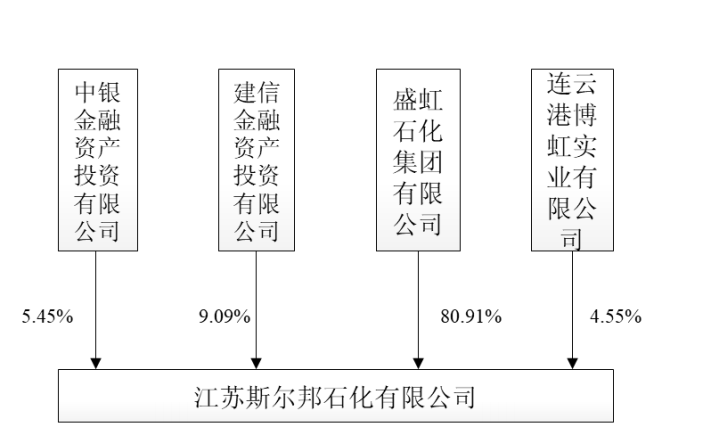

斯尔邦设立于2010年12 月,由吴江信泰实业有限公司和吴江嘉誉实业发展有限公司设立。自2012年起通过股权转让和历次增资,截至2015年斯尔邦股东方变更为盛虹石化集团有限公司(下称盛虹石化)和连云港博虹实业有限公司 (下称博虹实业),后二者实控人均为缪汉根、朱红梅夫妇。

此后斯尔邦欲借壳丹化科技(600844.SH)。2019年6月丹化科技披露交易预案,其拟向斯尔邦全体股东发行A股股份购买其持有的斯尔邦100%股权;交易完成后,盛虹石化及其一致行动人博虹实业将持有公司约63.86%股份,盛虹石化将成为上市公司丹化科技的控股股东,缪汉根、朱红梅夫妇成为公司实际控制人。

在此期间2家金融机构入股。2018年12月20日,斯尔邦、盛虹石化、博虹实业与建设银行旗下子公司建信金融资产投资有限公司(下称建信投资)签署《增资扩股协议》,建信投资设立了“建信投资-斯尔邦石化债转股投资计划”,总规模10亿元,其中建信投资认购8亿元,苏州资产管理有限公司认购2亿元,对于后者天眼查显示其大股东系苏州财政局。

2019年4月30日,斯尔邦召开股东会,全体股东一致同意盛虹石化将斯尔邦5.45%股权以6亿元转让给中国银行旗下子公司中银金融资产投资有限公司(以下简称中银资产)。

至此,斯尔邦股东方包括盛虹石化、博虹实业、建信投资和中银资产。

(东方盛虹公告:斯尔邦股东方)

彼时,在与丹化科技的重组中,斯尔邦的整体估值为100亿元,考虑到本次交易的基准日后标的资产完成增资10亿元,本次交易预估交易价格为110亿元。然而,历经一年多,斯尔邦的借壳上市计划还是未果。2020年9月,丹化科技宣布终止此次重组,并撤回了相关申请文件。

控制两家上市公司梦碎,缪汉根夫妇欲将斯尔邦注入“自家盘子”东方盛虹体系内,使得斯尔邦实现“曲线上市”。2021年12月22日证监会审批通过,斯尔邦曲线上市终落地。

40亿定增浮盈空间收窄

这一次,斯尔邦的估价达到143.6亿元,比一年前还高出33亿元。

7个月时间,东方盛虹市值由近800亿元,升至目前的近1100亿元。2020年公司年报显示,东方盛虹的董事长缪汉根与妻子朱红梅,通过大股东江苏盛虹科技股份有限公司及二股东盛虹(苏州)集团有限公司等,分别持有东方盛虹35.84%与4.3%股份,合计持有逾40%股份。2021年财报显示截至2021年9月30日其持股比例并未发生变化。按持股比例计算,缪汉根夫妇身家也增加超百亿。

同时,按照最新交易方案中的现金交易对价计算,于2019年前后突击入股斯尔邦的建信投资与中银资产也浮盈逾30%。

在二级市场上,自2021年5月东方盛虹发布并购重组预案,其股价一路上涨,6月至9月中旬,3个多月暴涨140%。

在这期间东方盛虹的持股机构大幅锐减,大股东亦高位减持。

公司三季报显示,机构持股数量仅有164家,而中报的时候有277家,机构数量锐降40%。东方盛虹前10大股东中有三大股东大肆减持,分别为第二大的香港中央结算有限公司,其背后为H股股东账户的股份总和,即港股大量分散投资者。排名第三的苏州吴江东方国有资本投资经营有限公司为地方国有资本,而排名第10的中意资管或为招商银行主导。

(choice金融数据端:2021年9月30日东方盛虹前10大股东持股变动)

当期,有不少中小股东入场,高位接盘。6月30日股东户数为55771户,9月30日股东户数达66130户,3个月内超1万户投资者涌入东方盛虹。

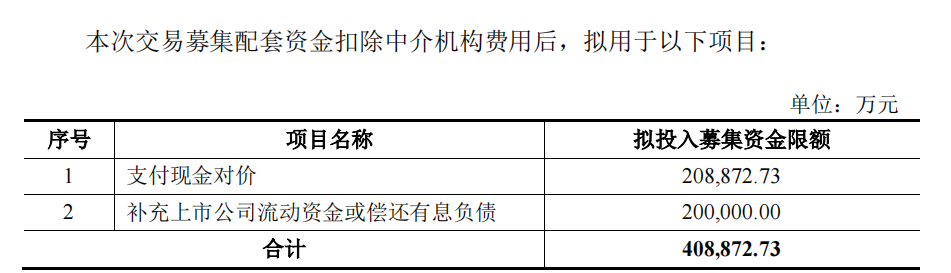

与部分中小投资者暂时失意不同,一级市场上投资者正在观望东方盛虹抛出的40亿元定增,其一二级市场的浮盈空间或有所收窄。

东方盛虹披露,此次交易东方盛虹以发行股份及支付现金相结合的方式支付,拟每股11.04元的价格,发行11.11亿股股份用以支付盛虹石化、博虹实业股份,另外通过定向增发的方式募集资金40.9亿元,其中20.8亿元现金用于支付建信投资和中银资产,余下的20亿元主要用于偿还银行短期借款(根据东方盛虹披露,截至2022年8月东方盛虹将有30.54亿元的银行借款到期。)

( 东方盛虹公告:40亿元定增用途)

东方盛虹表示,定向增发下,股票的价格以询价方式确定。一般来说,定向增发的价格不得低于前二十个交易日股票均价的80%-90%。自2021年11月末以来,东方盛虹股价已连续横亘在20.7元/股至27.5元/股之间,比之2021年5月东方盛虹以11.04元的价格发行股票,此次定向增发一二级市场的溢价空间或将收缩不少。

东方是否能盛虹?

急速扩张已开始布局,2021年8月,盛虹集团对外宣告展开战略大调整,向在新能源、高性能新材料、低碳绿色产业等三大方向加速布局。 东方盛虹作为盛虹集团最重要的子公司和上市平台,无疑承担重任。

东方盛虹2021前三季度营收和净利双双大增,营收逾250亿元,同比增长60.3%;实现归母净利润14.3亿,同比增长506.7%。

2021年前三季度上市公司现金流量表显示,经营活动产生的现金流量净额-0.32亿元、投资活动产生的现金流量净额-291.38亿元,同比增加175%;筹资活动产生的现金流量净额为正,达296亿元,同比大增175%。

这意味着公司在2021年急速扩充产能和对外投资,尤其需要通过借助外部筹资支撑公司日常运营和扩张。与之相对应2021年前三季度,长期借款达421.08亿元,近同比增加440%;在建工程超400亿元,同比大增435%。

东方盛虹的资产负债率一直处于持续上升状态,2018年-2020年,其资产负债率分别为40.75%,56.34%,64.17%,2021年前三季度,该指标上升到76.96%。

快速扩张也摊薄了盈利能力。2021年前三季度东方盛虹毛利率为11.16%,净利率为5.67%。其总资产报酬率仅为2.18%,2018年和2019年同期这一数字分别超6%和8%;2021年前三季度在投入资本回报率仅为2.18%。2018、2019年这一数字超5%。

东方盛虹董秘办人士表示,2021年公司负债增多,主要是为了推进盛虹炼化一体化项目的建设。

界面记者查阅到,公司于2019年3月发布了《东方盛虹:关于投资建设盛虹炼化一体化项目的公告 》,公司拟建设范围包括1600万吨/年炼油、280万吨/年的对二甲苯(PX)、110万吨/年乙烯以及储运、公用工程和相应配套设施和原油、成品油等,该项目总投资估算为774.75亿元,其中建设投资为6,96.65亿元, 建设期利息为34.77亿元,流动资金为433,252万元 ,该项目生产期内预计年均营业收入722亿元,年均利润总额101亿元,年均净利润75.94亿元。

据称,盛虹炼化项目预计2021年年底建成,我们目前已开始准备投料试测。预计营业收入能达到900多亿元,净利润能达到90多亿元。该项目最终是为了实现“原油炼化-PX/乙二醇-PTA-聚酯-化纤“的一体化。 这一项目产生的原油和成品油可对外出售,生产的PTA等部分可用于聚酯-化纤的生产原料,部分可用于出售。当前项目正处于建设期,所以公司财务数据相对比较低。

近几年来随着光伏行业的蓬勃发展,对于上游光伏树脂的需求随之大增,斯尔邦是国内少有的能够生产光伏EVA的企业,去年斯尔邦生产的光伏EVA占据了国内厂家的一半以上。在急速扩张中,将斯尔邦装入上市公司平台,无疑能增厚东方盛虹的业绩。

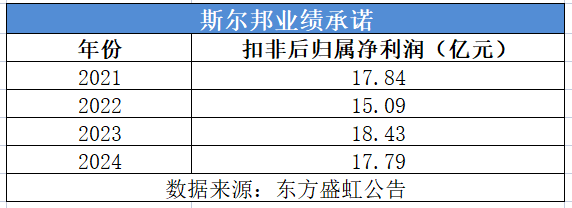

在此次重组预案中,斯尔邦实控人做出了业绩承诺,承诺斯尔邦2021-2023年实现扣非后归属净利润分别不低于17.84亿元、15.09亿元、18.43亿元。另外,若本次重组未能在2021年12月31日(含当日)前完成,交易对方承诺标的公司2022-2024年实现扣非后归属净利润分别不低于15.09亿元、18.43亿元、17.79亿元。基于此,自2021年5月以来各路券商分析师发了有关东方盛虹的40份研报。

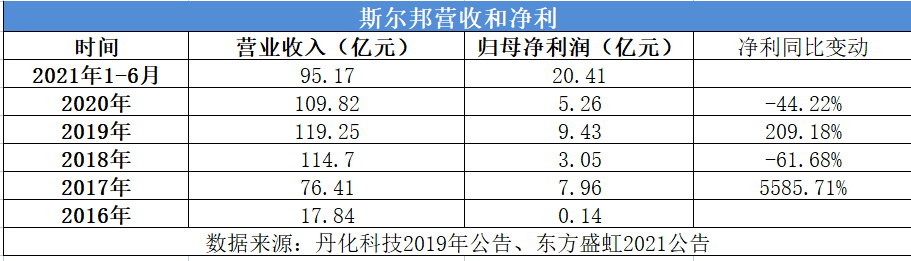

从其财务数据来看,尽管营收靓丽,但净利润却坐上了过山车,变动剧烈。

2016年-2020年营收从逾17亿元攀至约110亿元,2017年净利猛增50倍,2018年猛降62%,2019年再飙涨超200%,2020年再大降超40%,加之2018年和2020年呈现增收不增利的现象。

前述董秘办人员表示,"斯尔邦今年营收靓丽,主要是由于行业对EVA的需求供不应求,2020年每吨EVA仅为1.7万元,2021年最高可达3万元。这无疑推高了产品的毛利和净利空间。对于业绩的波动,与斯尔邦所处的化工行业周期性,原材料及产品市场价格波动相关"。

此前东方盛虹也表示,标的资产未来盈利的实现受宏观经济、市场环境、监管政策等多种因素影响,如以上因素发生较大变化,则斯尔邦存在业绩承诺无法实现的风险。

未来如何,还需时间验证。

评论