记者 |

编辑 | 陈菲遐

A股最纯正的激光雷达公司来了。12月24日,炬光科技(688167.SH)科创板上市首日,开盘大涨166.87%。

此次炬光科技上市IPO定价为78.69元/股,新发行2249万股,上市前总股本6747万股,估值达到188.9亿元。公司预计2021年归母净利润为6000万元到7000万元,按6500万元中枢计算,对应市盈率290倍。即使考虑募投项目带来的新增收入,以及行业稀缺性,该估值依然不便宜。

同时,公司还集齐了光刻机、激光雷达等多个前沿业务,炬光科技要下的大棋到底是什么?

谷底复苏

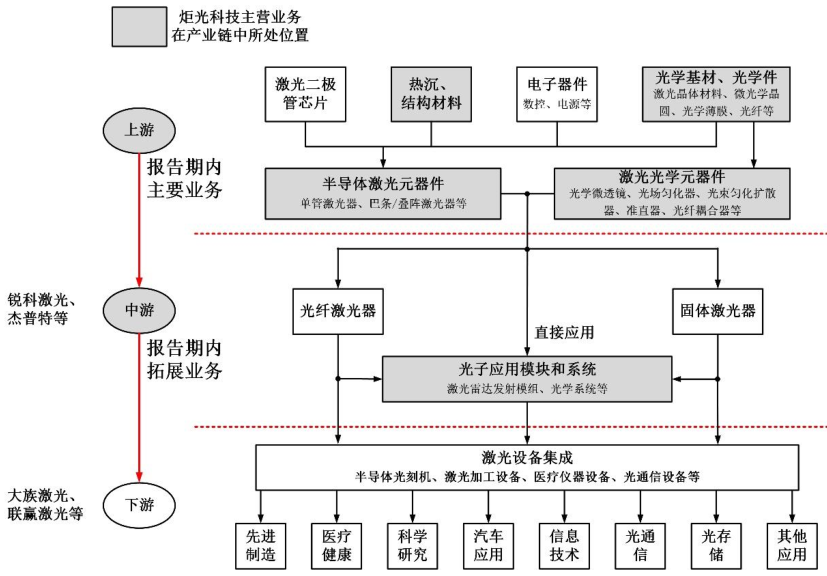

炬光科技目前业务处于激光产业链的上游和中游。在激光产业链上游覆盖了半导体激光元器件和激光光学元器件,中游则覆盖了包括激光雷达发射模组在内的光子应用模块和系统。

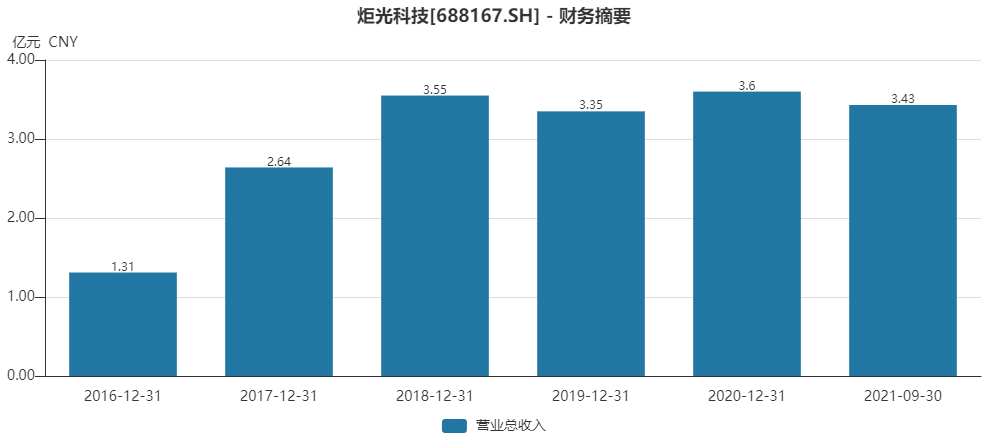

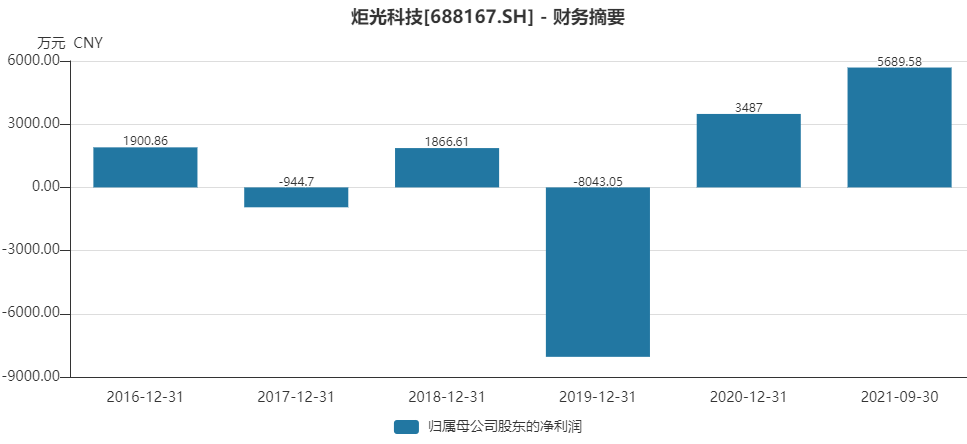

业绩方面,炬光科技营收从2016年的1.31亿元快速增长至3.55亿元,在随后的2019年和2020年增长基本陷入停滞。2021年前三季度,公司营收为3.43亿元,同比增长29.33%,重回增长态势。

炬光科技净利润也并不稳定。2016年以来,盈利能力基本呈现一年赚一年亏的情况,2019年因商誉减值亏损扩大至8043万元,2021年前三季度公司净利润为5689.6万元。

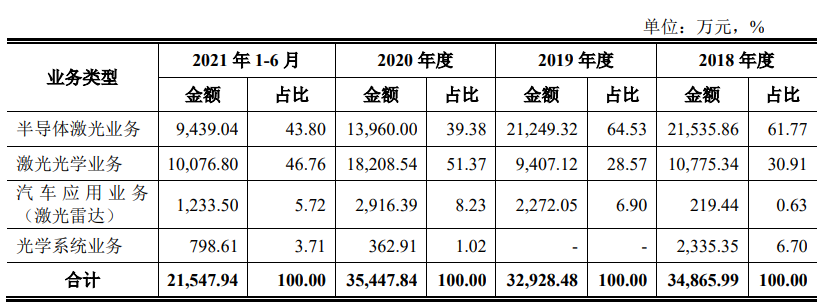

分业务看,炬光科技半导体激光业务增长陷入停滞,2020年甚至出现下滑,激光光学业务增长势头相对良好,激光雷达和光学系统业务还处在培育期。

根据公司招股书的解释,“2020 年度和2021 年 1-6 月,半导体激光业务主营业务收入占比较以前年度下降,主要系受疫情影响下游市场需求减少。”

炬光科技下游客户英诺激光(301021.SZ)2020年营收下滑了5.65%,另一客户锐科激光(300747.SZ)2020年营收增长了15.25%,应该说疫情对行业有影响是事实,但炬光科技受疫情冲击影响更大,后续恢复情况仍有待观察。

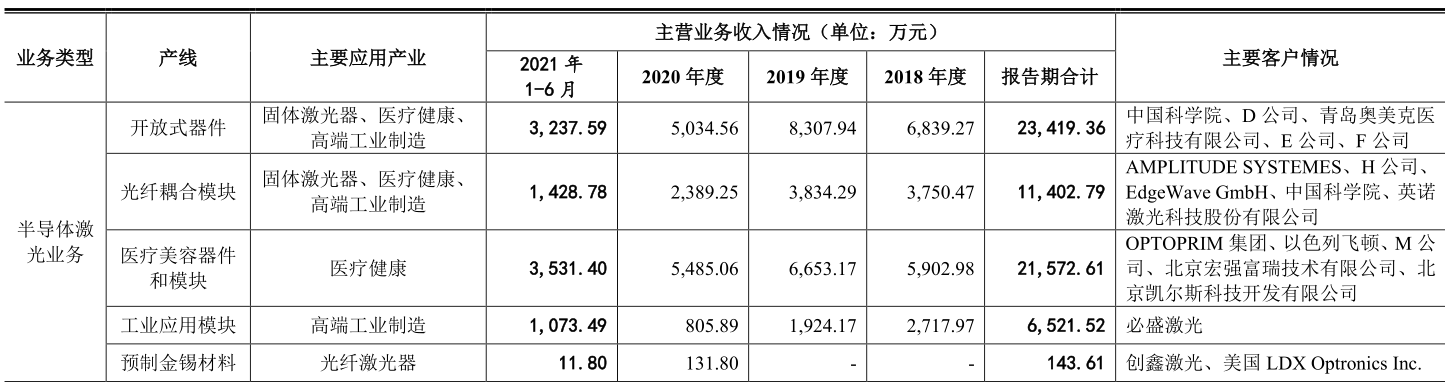

具体来看,炬光科技的半导体激光业务主要包括半导体激光器件、各类模块和材料。

目前,光纤激光器和固体激光器在下游的激光加工、光通信和激光雷达等领域有着广泛应用。半导体激光器由激光二极管芯片、热沉和相关结构件等封装而成,而炬光科技的激光二极管芯片仍需外购。因此,炬光科技的核心技术主要体现在封装方面。

从应用情况看,下游厂商更多倾向于直接向炬光科技采购封装好的半导体激光器件或者模块,目前只有创鑫激光等具有封装能力的光纤激光器厂商会向公司采购预制金锡薄膜陶瓷热沉而非半导体激光器。此外,公司的高功率半导体激光产品还被应用于有“人造太阳”之称的国家惯性约束可控核聚变试验装置重大项目,一定程度上也可以说明公司的技术实力。

LIMO是优质资产吗?

炬光科技在2017年5月收购的LIMO公司,也是衡量炬光科技价值的关键。

LIMO成立于1992年,位于德国多特蒙德,为各种类型的激光器提供折射微光学和光学整形系统。

开源证券在研报中指出:“由于光束质量是目前限制高功率半导体激光器在市场上广泛应用的关键因素之一,微光学与光束整形技术可改善光束质量问题。公司对 LIMO 的收购,可有效地将自身掌握半导体激光封装技术与 LIMO 拥有的全球领先的微光学与光束整形技术相结合,发挥协同效应。”

但在2019年,LIMO出现了5708.26万元的商誉减值,这家公司究竟是不是优质资产?

炬光科技收购LIMO后,在2019年对LIMO进行了战略重组,形成半导体激光产品线(ILS)、激光光学产品线(MO)、光学系统产品线(UVL)三个资产组组合,并对激光光学产品线(MO)进行了商誉减值。

随后,炬光科技逐步对LIMO的技术开始吸收转化,将LIMO原有业务激光光学产品线(MO)保留在 LIMO中运营,并在东莞新建产能共同从事激光光学元器件业务;将LIMO的半导体激光产品线(主要是工业应用模块,ILS)转移至西安运营,丰富了高功率半导体激光的产品线;将LIMO的光学系统产品线(UVL)分拆至 LIMO Display 后注入海宁炬光运营。

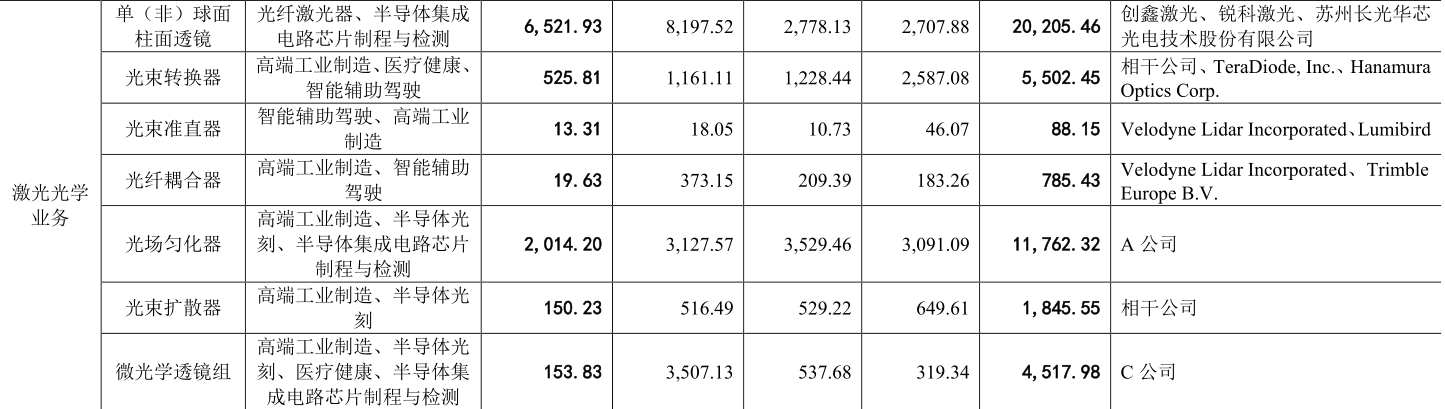

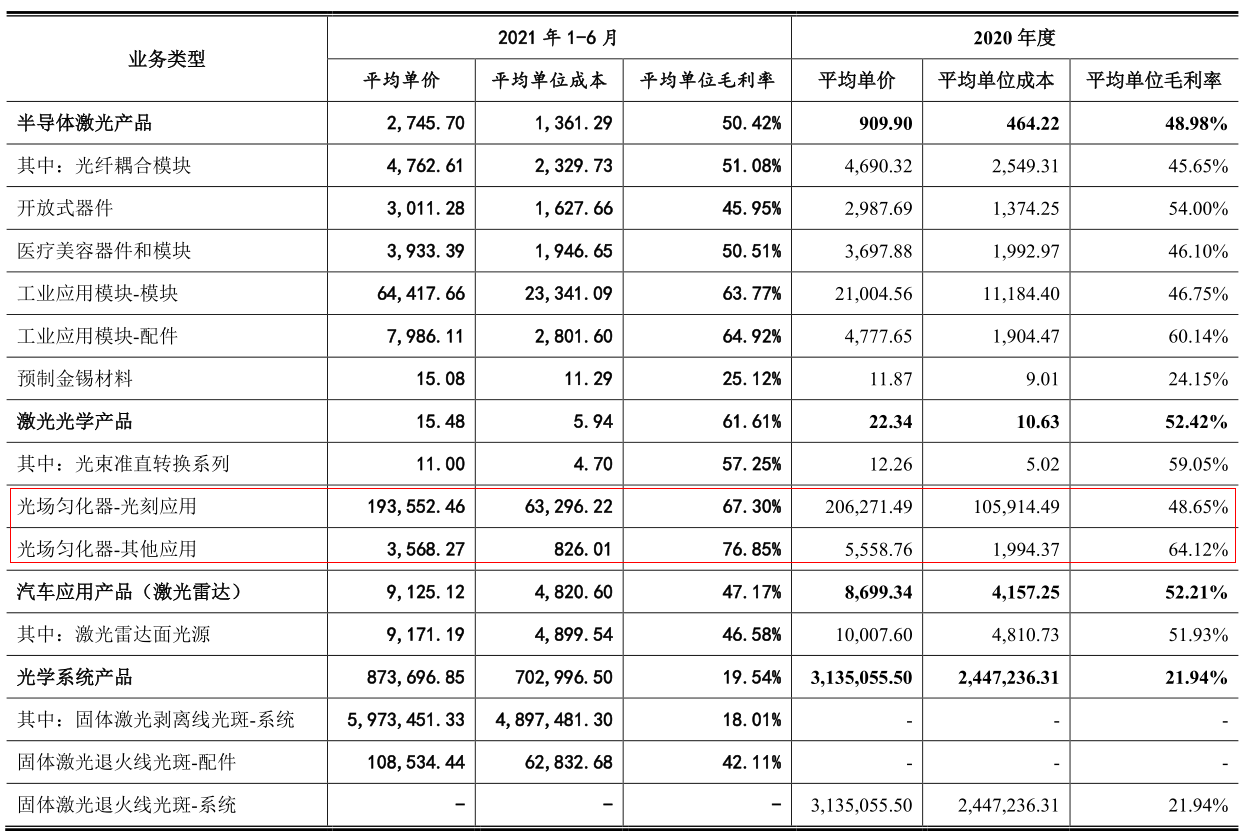

炬光科技激光光学业务中以LIMO产品为主,其中,单(非)球面柱面透镜和光场匀化器是两大主力产品,2021年上半年收入分别为6522万元和2014万元。

单(非)球面柱面透镜主要用于压缩激光光束的发散角,使激光光束更容易耦合进入光纤,是光纤激光器中的关键光学元件。

光场匀化器应用于国内主要光刻机研发项目和样机中,并供应给世界顶级光学企业A公司,最终应用于ASML的光刻机中。德国蔡司是ASML光刻机最重要的光学零部件供应商,很有可能就是招股书中提到的供应商A公司。可以看到,光场匀化器单价在20万元左右,2021年上半年用于光刻和其他应用的毛利率分别为67.3%和76.85%,是所有产品中毛利率最高的。从这个角度来说,LIMO有其特殊的战略价值。

激光雷达以疲劳监测为主

从收入来看,激光雷达业务将是炬光科技未来主要增长点。该业务2018年收入仅为219万元,到2020年已经增长至2916万元。

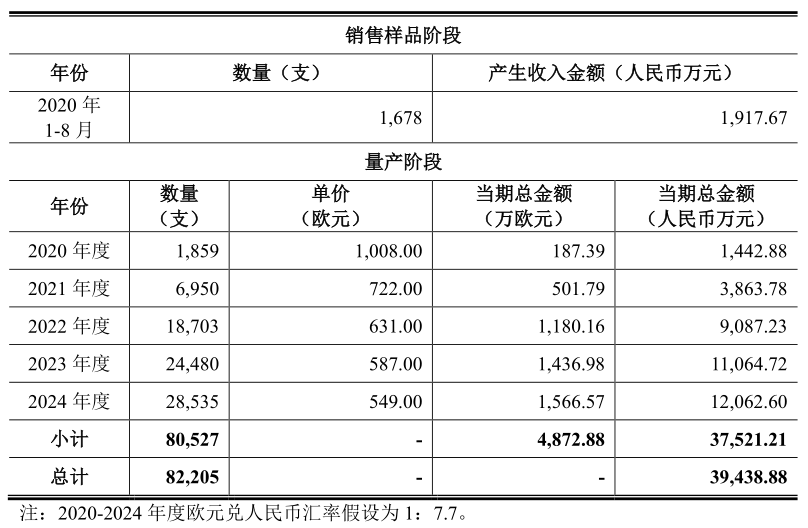

2019年炬光科技与德国大陆集团合作的项目定点,由销售半导体激光元器件转变为向客户提供激光雷达发射模组,框架协议总金额折合人民币约4亿元。激光雷达发射模组是激光雷达光电系统中激光光束发射、激光光束操纵、激光光束接收三大模块之一。

按照合同规划,炬光科技激光雷达发射模组每年向大陆集团销售数量将从2020年的1859支增长至2024年的28535支,相应的,单价也将从1008欧元降至549欧元。

2020年,炬光科技对大陆集团激光雷达发射模组销售额为2737.49万元,占公司当年激光收入的94%。

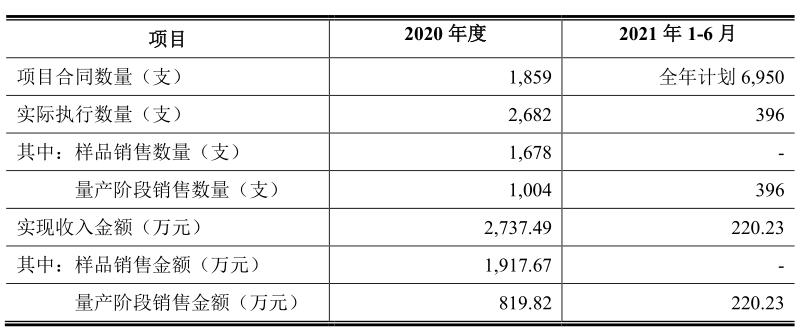

不过,截至2021年6月30日,炬光科技向大陆集团销售的实际执行数量与预测进度存在一定差异,2021年全年计划为6950支,上半年实际仅销售396支。公司指出,一方面原因系客户受到欧洲疫情影响,整机系统量产进度有所延后;另一方面原因系全球激光雷达行业的商业化进展存在一定程度延后。

2021年8月,大陆集团已经将全年采购计划从6950支调整到约为5300支。

炬光科技此次IPO募投项目包括炬光科技东莞微光学及应用项目(一期工程)和激光雷达发射模组产业化项目,投产后将新增激光光学元器件2600万只和激光雷达发射模组307万台产能,对应新增年销售收入为2.52亿元和2.98亿元,这意味着投产后年收入将合计增加5.5亿元,相当于2020年收入3.5亿元的1.57倍。

值得注意的是,募投项目中激光雷达模组单价仅为97.2元,远低于2024年炬光科技对大陆集团激光雷达发射模组的销售单价549欧元。

目前,车载激光雷达发射模组既可用于感知外部环境,也可用于驾驶员的疲劳监测。其中,用于驾驶员疲劳监测的技术要求相对更低,单价也更便宜。因此,炬光科技新增的307万支激光雷达发射模组年产能中,大部分可能是用于疲劳监测的激光雷达,价值量相对较低。

此外,炬光科技在招股书中提到,公司已与北美、欧洲、亚洲多家知名企业达成合作意向或建立合作项目,包括美国纳斯达克激光雷达上市公司Velodyne LiDAR、Luminar、福特旗下知名无人驾驶公司Argo AI等。从这一角度,炬光科技的确称得上是目前A股最纯正的激光雷达业务股。

评论