记者|梁怡

成立仅7年,从事养殖废弃物处理及资源化利用环保设备的研发、制造与销售的浙江明佳环保科技股份有限公司(简称:明佳环保)递交创业板上市申请,保荐机构为中信建投证券。

明佳环保重点针对畜禽养殖粪污的环保设备生产和销售,下游高度依赖以温氏股份(300498.SZ)、华统股份(002840.SZ)、新希望六和(000876.SZ)等畜禽养殖企业,但公司依靠大客户拉动营收增长实则付出了“让利”的代价,报告期内(2018年-2021年上半年)毛利率连年承压。

此外,在公司产品产销量的相关信息披露明显不足的情况下,新增产能消化存疑,因此怀揣着家族希望的明佳环保有望成为养殖废弃物处理第一股吗?

上市前浙创投进场

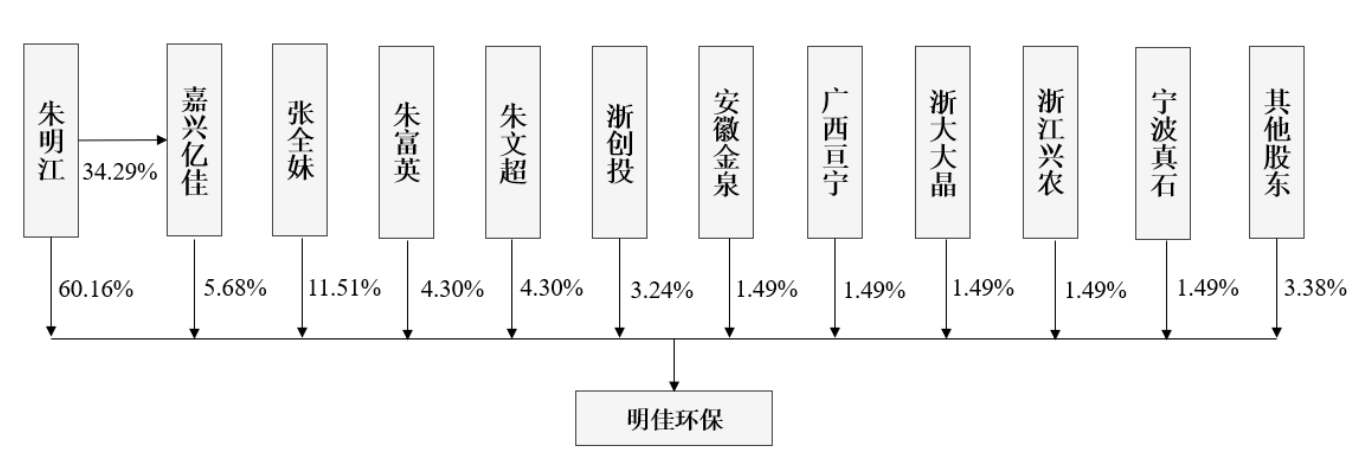

明佳环保系家族控股企业,控股股东朱明江直接持股60.16%,并通过嘉兴亿佳(员工持股平台)间接持股5.68%,合计控制公司65.84%的股份。实际控制人为朱明江、张全妹、朱富英。朱明江与张全妹为夫妻关系,朱富英是朱明江与张全妹的女儿,其中张全妹直接持股11.51%,朱富英直接持股4.30%,三人合计控制公司81.65%的股份,此外朱明江与张全妹之子朱文超持股4.3%。

其中朱明江担任公司董事长、总经理;朱富英担任副总经理、董事会秘书,朱富英丈夫费波担任董事、副总经理。

上市前一年,明佳环保前后共计两次增资,但值得注意的是,仅隔一月时间每股增资价格相差约3.8元。对此,界面新闻记者发送邮件进行询问,但截至发稿日,对方并未回应。

其一为2020年10月26 日,明佳环保新增股份125万股,白鹤、陈柏青、马金梅、毛伟民、朱小峰五人各自以货币375万元认购公司新增股份各25万股,每股作价15元,公司估值约4.93亿元。

随后11月26日,明佳环保再次新增股份395万股,其中浙创投以2256万元认购公司新增股份120万股;安徽金泉、广西亘宁、浙大大晶、浙江兴农以及宁波真石各自以1034万元认购公司新增股份各55万股,每股作价18.8元,公司估值约6.96亿元。

天眼查显示,浙创投(全称;浙江省创业投资集团有限公司)是经浙江省人民政府批准设立的专业性风险投资机构,公司成立于2000年9月,注册资金1亿元,由浙江省铁路投资集团、浙江汇丰控股有限公司、巨化集团、浙江省能源集团、国家电网(浙江)发起设立。

“让利”换取大客户

2018年-2020年,明佳环保的经营业绩快速上涨。公司营业收入分别为3956.88万元、9302.84万元、1.78亿元,年均复合增长率为112.25%;净利润分别为807.45万元、2471.33万元、5768.38万元,年均复合增长率为167.28%。

2021年上半年,明佳环保营业收入及净利润分别为1.01亿元和3280.12万元,营收增速相较于近三年的增速水平有所放缓,公司称主要原因系一方面2018年营业收入基数相对较小,因而增长率水平较高;另一方面,受制于现有产能、资产及人员规模,公司的产品交付能力有限。

明佳环保重点针对的废弃物类型为畜禽养殖粪污,公司主要产品包括固液分离机、罐式发酵处理机。其中固液分离机可对畜禽粪污进行预处理,有效分离出其中的固体废弃物,将其作为生产有机肥的主要原料;罐式发酵处理机则是在高温好氧条件下,通过微生物发酵的方式将固体废弃物转化为具有经济价值的有机肥, “变废为宝”,实现对养殖废弃物的资源化利用。

报告期内,公司营收快速增长的秘诀在于2016年向市场正式推出的核心产品罐式发酵处理机的收入大幅提升,其收入分别为2470.53万元、7519.00万元、1.41亿元和8740.84万元,占主营业务收入的比重分别为64.92%、83.63%、80.71%和89.08%,但也暴露出公司主营产品单一的短板。

明佳客户下游用户以畜禽养殖企业为主,主要为温氏股份、华统股份、新希望六和等;同时包括部分从事养殖场承建、环保治理工程的环境工程类企业以及有机肥生产企业,如兴源环保、信得隆化。

报告期内,公司来自于前五大客户的收入分别为2938.63万元、7078.99万元、1.29亿元和7007.74万元,占当期营业收入的比重分别为74.27%、76.09%、72.22%和69.62%,下游客户集中度较高。

其中温氏股份及其关联公司筠诚和瑞是明佳环保的第一大客户,2018年-2020年其收入占各期营收比重分别为40.78%、44.43%和50.30%,公司对其依赖性较强;2021年上半年公司温氏股份及其关联公司筠诚和瑞的收入比重下降至28.07%,但好在其他客户如华统股份、新希望六和的销售收入比重提升。

界面新闻记者注意到,明佳环保靠大客户拉动营收增长实则付出了“让利”的代价。

报告期内,明佳股份的主营业务毛利率分别为57.20%、55.49%、53.85%和51.55%,由于公司表示截至目前我国A股市场尚无经营相同业务的上市公司,因此横向难以得知行业的毛利率情况,但纵向不难发现报告期内公司的毛利率逐年下滑。

就核心产品罐式发酵处理机而言,其毛利率分别为60.22%、56.30%、52.95%和50.95%,报告期内出现大幅下滑的趋势,下降原因均提到对于大客户选择适度让利。

明佳环保解释称,2019年该产品毛利率较2018年下降超过3个百分点,主要系2019年公司持续深化客户合作,以温氏股份、筠诚和瑞和华统股份为代表的大客户向公司采购规模进一步扩大,为增强客户黏性,公司选择适度让利,2019年度罐式发酵处理机平均单价较上年度下降了11.82%,导致当期毛利率下降。

2020年毛利率较2019下降超过3个百分点,其一原因为进一步打开市场空间,公司对100立方罐式发酵处理机予以适当让利;其二2020年售价较高的160立方罐式发酵处理机销量较2019年增长显著,公司产品结构优化,罐式发酵处理机平均单价有所回升;同时2020年起公司开始执行新收入准则,公司将合同履行相关的运输费用364.50万元计入产品成本,占2020 年主营业务收入比重为2.08%,导致当期毛利率下降。

而202年1-6月毛利率较2020年下降2个百分点,主要系2021年公司对华统股份、筠诚和瑞和青莲食品等设备采购量较大的下游优质客户选择适当让利所致。

新增产能消化存疑

本次IPO中,明佳环保拟募资4.16亿元,其中2.32亿元用于养殖废弃物处理及资源化利用设备生产建设项目,0.44亿元用于技术研发中心建设项目,剩余1.4亿元补充流动资金。

养殖废弃物处理及资源化利用设备生产建设项目实则为扩充产能,建设周期2年,项目完全达产后,预计新增年产160方罐式发酵处理机420台、100方罐式发酵处理机180台和病死畜禽无害化处理设备(小型)200台的产能规模。

招股书显示,罐式发酵处理机根据罐体容积大小区分不同型号,公司目前已推出55立方、80立方、100立方、120立方、140立方和160立方等不同型号的产品,销售的主要型号为 100立方和160立方,其中160立方罐式发酵处理机于2019年推出,罐体处理能力更大,单价高于100立方罐式发酵处理机。

报告期内,明佳环保整体产能利用率趋于饱和,分别为87.93%、97.61%、102.88%以及98.03%。

产销量方面,由于明佳环保的罐式发酵处理机并未具体披露各型号的产量和销量情况,若以2020年的200台产量计算,本次IPO扩产约3倍合计600台,一种情况为继续加大对大客户们的销售收入依赖,但前述提到的“让利”代价是否依旧维持?另一情况便是加强开拓新客户,但如若开拓不力,是否会导致新增产能无法消化的情况?

招股书显示,病死畜禽无害化处理设备同臭气处理成套设备和其他配套设备,如翻堆机、输送机、混合机和搅拌机等归属于明佳环保的其他设备。报告期内其他设备销售收入分别为495.49万元、629.29万元、1693.66万元和137.68万元,其中2020年销售金额较高,系公司依据客户需求研制一批臭气处理成套设备并于当年度完成交付,确认收入金额1027.86万元。

值得关注的是,报告期内明佳环保并未披露病死畜禽无害化处理设备的产销量、销售单价以及下游客户等具体信息,而本次新增的病死畜禽无害化处理设备(小型)200台的产能该由谁来消化?又是否能够消化?

此外,随着近三年明佳环保业务规模增长、持续盈利及经营性现金流情况良好,以及增资扩股的前提下,截至2021年上半年,资产负债率为15.27%,公司还拟募资1.4亿元补充流动资金。

评论