据央视新闻消息,12月29日,李克强总理主持召开国务院常务会议,决定延续实施部分个人所得税优惠政策,缓解中低收入群体压力。

会议决定,将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底。将上市公司股权激励单独计税政策延至2022年底。三项政策一年可减税1100亿元。

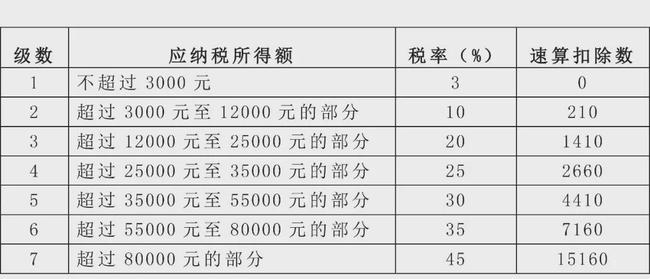

我国对个人年终奖的计税政策是把年终奖收入除以12个月,得到的数额按照月度税率表,来确定适用税率和速算扣除数,单独计算纳税。

按照原先的安排,在2021年12月31日前,个人取得全年一次性奖金不并入当年综合所得,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。但自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

假设年终奖1万元,按照现行方法,适用最低档(不超过3000元)3%税率,也就是需要缴纳个税300元,最后到手年终奖9700元。

如果按照“并入当年综合所得计算缴纳个人所得税”,如果全年应纳税所得额在10万元,那1万元年终奖需要按照10%税率纳税,即1万元需要纳税1000元,到手9000元。相比第一种方案,到手年终奖少了700元。因此,年终奖优惠政策延续,中高收入者获利更大。

评论