文|快刀财经 朱末

新时代的年轻人“不孝有三”——不考研、不考公、不考编。

疫情下不稳定的全球经济,外加互联网996、加班猝死、35岁被裁员等新闻层出不穷,越来越多的年轻人迫切渴望“挤入”体制内,年年公考,年年瞩目。

“宇宙的尽头是公考”,这句调侃正变为现实。据统计,2022年国家公务员考试报名并通过资格审查的总人数为212.3万人,首次突破200万大关,同比增长了近35%。

浩浩荡荡的公考大军,也不断壮大着相关培训机构。被誉为“公考龙头”的中公教育,股价从最初的6元,最高在2020年11月涨至43元,总市值更是一度打败新东方和好未来,成为中国教育培训机构的top 1。

今年3月,中公创始人李永新还给母校北京大学捐赠了10亿元,这是北大建校以来最大的一笔个人捐款,可谓财大气粗。

然而,反转说来就来,情势从今年10月开始陡转直下。到目前,中公教育股价已跌近8成,市值也从巅峰的2700亿元,缩水至840亿元。

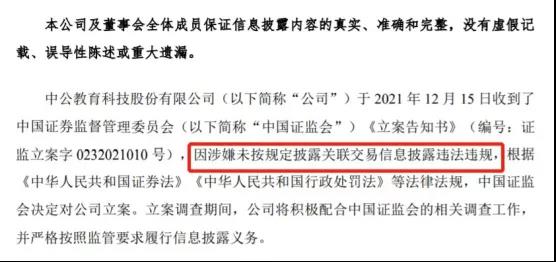

祸不单行,12月16日晚间,中公教育发布公告称,公司因涉嫌未按规定披露关联交易信息披露违法违规,中国证监会决定对其立案。

明明考公热还在持续,日子却突然不好过了。从闷声发大财,到地位岌岌可危;从炙手可热的教育王,到惨烈变脸跌幅王,中公教育“冤枉”吗?

01 考不过就退钱协议班成财富密码

“目标是将来能有一座综合素质教育大楼,在这里,零到八十岁的人,不分年龄、不分层次,都能找到自己想学的东西。”

1999年,李永新以“90年代十佳大学生代表”的身份从北大毕业,决定创业。在中央电视台举办的《东方时空》节目上,李永新作为受邀嘉宾,对着镜头大声宣告出自己的梦想。

言出必行。2001年,中公教育在李永新的带领下,正式进入公考培训领域,开始了快速上位之路。

2005年,中公采取代理商加盟,先后与十多个城市的培训机构建立合作。简单来说,就是由中公总部出课程、师资和教材,代理商负责招生,双方分成。

代理模式初期顺风顺水,中公在二三线城市所向披靡。问题却在跑马圈地中日益凸显,由于总部管控力度有限,各地代理商屡屡发生招生纠纷。

痛定思痛后,李永新决定改为直营,让代理商加入直营体系。这招果然奏效,直营使得全国资源打通,且能体察用户需求,中公的网点经历了爆发式增长。

尽管成绩斐然,李永新的野心却远不止于此。2007年,李永新大胆布下一盘棋,在中公浙江分校试点“协议班”。

所谓“协议班”,指的是公考培训报名时,以“不过退款”为前提,预先缴纳一笔报名费用,费用通常在2万元~5万元不等。

有退费承诺作为定心丸,虽然价格不菲,考生却仍有较强的付费意愿。此举不仅为中公带来了比同行更高的议价能力,也让中公教育成功打响了招牌。

(图/中公教育官网截图)

之后,协议班在中公大面积铺开。作为中公教育重点营销的班型,协议班在吸引更多消费者的同时,也吸收了大量“预收款”。

源源不断的财务收入,充沛着中公教育的现金流。到2017年,中公教育协议班的收入已经占到整体收入的72.7%。

事实上,协议班的“退费”仅是退付部分费用,真正全额退款的情况少之又少。不但如此,协议班还能以“抵消减免”的方式,引导学生报考其他培训项目,比如考公务员不过,可以劝其考研,或者学习IT技术,实现二次转化。

就算能够全额退款,从交钱到退费之间,存在着几个月的时间差。这期间,资金相当于学员免费“借”给中公的,可作为营收充实报表,也可投资购买理财。

中公的财报也证实了这一点。2017-2019年,中公教育分别实现营收40.3亿元、62.3亿元和91.7亿元。其中,2018年公司在投资上的支出为171亿元,实现相关收益超1亿元;2019年其投资支出增至270亿元,由此获益近3亿元。

随着“协议班”的模式被其他培训机构纷纷效仿,为了与竞争对手拉开距离,中公试图借力资本,更上一层。

比起华图从2012年筹备上市,多次以失败告终的局面,中公于2018年底顺利借壳亚夏汽车上市,成为A股的“职业教育第一股”,风头无二。

然而,人无远虑,必有近忧。风光的表象背后,危机的种子,也在此刻悄然埋下。

02 交费容易退费难预付模式遭诟病

资本的加持,从来都是把双刃剑。

亚夏汽车的如意算盘打得精明,在与中公签订的对赌协议中,明提出中公教育需要在2018-2020年扣除非经常性损益后,归属于母公司所有者的净利润分别不得低于9.3亿元、13亿元、16.5亿元。

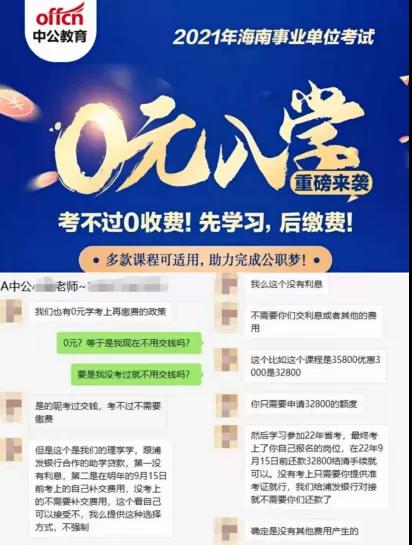

为了完成要求,中公教育在协议班的基础上,推出了“理享学”,突出“0元入学”。理享学表面是中公教育公益助学计划的一部分,其实是个在线助贷平台,学员可以先选择指定协议班免费上课,学费由中公垫付,后期考上还款无需支付利息,未考上也由中公教育偿还贷款。

这个看似“诚意十足”的方案,实则是个巨坑。简单来说,就是中公教育以学生的名义向第三方机构办理了贷款,贷款直接打到中公教育的账户上,风险却在无形中被嫁接给了学员。

在黑猫投诉平台上,与“中公教育”相关的投诉量达3000多条,理由多为“诱导贷款、拖延还款。”

(图/黑猫投诉平台)

有学员在2020年8月左右报名了中公教育的笔面协议班,申请了27800元的贷款额度,利率为6%,这笔贷款在今年9月15日到期。

由于未能“成功上岸”,贷款按约定该由中公教育还上,但临近到期,中公却迟迟未还款,完全背离协议上写明的30-45个工作日的退费到账时间。经过多次沟通仍然未果,中公教育甚至让其再申请一笔贷款来偿还之前的欠债,为不影响征信,只能自己先行垫付。

另有学员表示,经公司反复电话营销后办理了“理享学”,但当时负责老师并没有提及该项目是贷款的情况,只说是助学金。后因现实原因,该学员在未上课的情况下提出终止服务,解除网贷条款,但公司却不予退回前期付款。

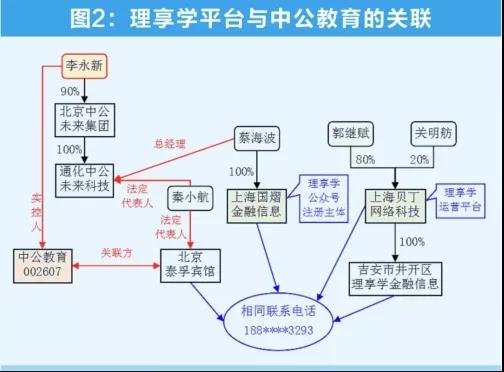

有媒体查证,“理享学”的背后,正是中公教育与上海贝丁网络科技有限公司全资控股的一家金融信息服务公司——吉安市井开区理享学金融信息服务有限公司合作的项目。

中公教育的学员如果要办理公司贴息的培训贷款,只能通过理享学申请,而理享学也只接收中公教育学员提交的贷款申请。其中的弯弯绕绕,不言而喻。

(图/证券时报)

令人费解的另一个操作是,公司明明面临高负债,却选择大肆“分红”。2018年,上市后的第一次分红,中公教育就直接搬空了可动用的现金家底;2019年的第二次分红,又吃掉了当年净利的82.02%,两次合计28.99亿元。

由于中公股权较为集中,公司控股股东鲁中芳、李永新母子合计持股比例为59.71%,也就是说,大头的分红全部流向了实控人的口袋。蹊跷的是,同时间里,中公教育短期借款金额也高达28.67亿元,与分红大致相当,明明有钱,却要借款,明明借款,却要极限分红,不管从哪个角度,都难以自洽。

而由于退费问题愈演愈烈,北京海淀区市场监管局不得不发布消费警示,点名中公教育。12月13日,深交所再次向中公教育发出关注函,聚焦公司“协议班”、“培训贷”等问题。

教培机构的“金融化”,就好比隐形炸弹。近年来,随着学霸君、优胜教育等多家机构“爆雷”,预付费模式饱受诟病。

尽管中公教育叫停了“理享学”,但辛苦积累下来的口碑,却已呈两极分化,不再是一面倒的“赞美”。

03 市值蒸发千亿未来能否力挽狂澜

内忧未除,外患不止。拥挤的赛道上,中公的竞争对手越来越多。

老对手华图、粉笔教育紧追不舍,新对手层出不穷。今年3月,新东方投资了公考培训机构导氮教育;7月,高途上线了新版APP,覆盖了语言培训、大学生考试、财经、公考、教资等多类型职业教育业务。

而爱企查数据显示,早于2009年创建的尺墨教育,也在今年11月接触资本,并获得了金石投资3000万A轮融资。

反观中公教育,形势却不甚明朗。不仅股价暴跌,市值蒸发超千亿,还深陷立案调查风波之中,危机重重。

而随着学员理性判断能力的提高,公考培训行业中的“名师效应”,也在渐渐褪色。毕竟,想要成功“上岸”,不是靠“砸钱”就能定胜负。

还有网友发帖表示,很多所谓的“名师”大多出现在各种公开网课中,而线下上课的老师,更像是内容“搬运工”,只知道照本宣科,钱花的根本不值。

“如果想单独跟着名师去上课,其实比较难。一是价格一定会很高,二是大咖们现在更多是受邀做讲座和负责研发押题等工作。”有中公教育的老师坦言,“绝大部分的中公老师是流动办公,基本都在全国各地出差,哪个地方有考试就去哪儿是常态,常驻教学点的基本是管理和销售方面的人员。”

对于机构来说,名师更多时候就是“噱头”,个人的服务能力是有限的,服务成千上万学生的还是整个团队。为了减少对名师的依赖度,中公教育对讲师备课实现标准化,在中公招聘信息里,对讲师的学历要求仅为“二本以上学历,硕士及师范专业优先”。

说到底,学习的本质还是要靠自己,教育仅是一种人工服务,期望过高容易产生心理落差。想通了这一点,愿意为“高价”买单的学员也就变少了。

而在数字化转型如火如荼的今天,中公的反应并不积极,仅是因为疫情所迫才使用线上平台,重心仍是线下。

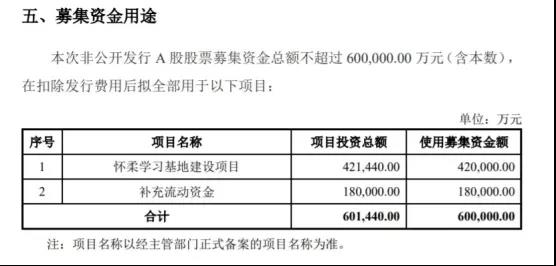

在今年2月,中公教育还发布了上市以来的首次定增募集资金计划,拟非公开发行股票募资59.9亿元,其中42亿元用于建设怀柔学习基地。要知道,目前中公的固定资产一共也只有16亿元。

从长远来看,今年大学毕业人数虽有900万,但已临近峰值,未来毕业人数只会缓慢降低,如果中公教育不能增加产品附加值的话,营收天花板将很难突破。

再者,“考公培训”其实并非永续业务,就算没有这层培训,政府照样能够招满足够的公务员上岗,这和真正能促进就业的技能类“职业教育”是完全不同的概念。有K12寒冬整治的前车之鉴,不排除日后会出现政策打压的情况。

虽然中公在跨板块扩张经营上已有所动作,尤其是在考研、学历提升、IT等重点门类上进行了布局,但这些都非一日之功,中公的先发优势并不突出,成效如何,仍待市场检验。

时间紧迫,站在十字路口的中公教育,已无法彷徨。

参考资料:

1.财经天下周刊《“宇宙尽头”的公考生意,原来不赚钱》

2.南方周末《给北大捐款10亿,中公教育是怎么做大的?》

评论