2021年12月29日下午,金鸡开幕论坛在厦门举行。此次金鸡开幕论坛由主旨演讲、报告发布、圆桌论坛三个部分组成。其中,“厦门发布”是今年金鸡电影论坛新增的一个环节,“厦门发布”推出三个报告,从电影投融资、电影档期以及影视拍摄基地三个方面,研判后疫情时代中国电影行业发展的具体情况和未来发展趋势。

影视企业融资数量创新低,上市企业投资优势明显

清华大学国家金融研究院文创金融研究中心副主任、清华大学新闻与传播学院副教授梁君健发布的《后疫情时代(2020-2021)中国电影投融资报告》统计了从2020年年初至2021年11月,后疫情时代电影产业的投融资的状况。

首先是电影私募股权市场方面,2020年全年电影私募股权融资数量达到50起,高于2018年,但低于2019年的91起。截至10月,2021年共有28起私募股权融资事件,这是自2013年以来融资数量最低的一年。从投融资的分布上来看,不同于以往集中在天使轮,最近两年的投融资都集中在A轮。且在2020年和2021年A轮投融资事件中,45%的企业在融资的时候已经成立超过四年。从投融资的变化可以看出,后疫情时代投资者入股影视市场更加谨慎。

内容赛道是后疫情时代电影业投融资最重要的赛道之一。2020年和2021年这两年的技术赛道投资占总投资的21%左右。由此看出电影业经历了从内容主导到内容和技术双轮驱动的变化。

有数据记载以来,一共有676家投资方参与投资了358家电影企业,其中投资5家或5家以上影视相关企业的经常性投资方仅有15家。在疫情之后,这15家经常性投资者中有10家投资者继续进行电影投融资的行动,这从一个侧面证明电影产业对于经常性的投资者来说依然具有潜力。

其次,在上市公司情况方面,截至2021年9月,35家影视行业上市上市公司总市值为3629亿元人民币,略高于2019年同期值3454亿元人民币。但在疫情冲击之下,主要影视公司的并购案例数量在增加,2020年与2021年已完成的并购案例已有22例,其中有10余个案例的交易额超过1亿。这些并购案中,既有横向的整合也有纵向的整合,还有不同所有权公司的整合。从这些整合案例中可以看到头部影视公司正在多方面拓展业务。

再次,在投资主体方面,国产电影多投资主体基本格局正在进一步优化。在所有制的区分下,国有电影企业的产业覆盖面更广,内容也更优质。从企业上市状况来看,2021年,以上市企业为主出品的影片获得了78%的票房。可以说在影视行业,上市企业仍然具有最大的、绝对的资本优势和投资优势。此外,具有互联网基因的影视企业,因资金流量和数据方面的优势而取得了较为理想的票房成绩。同时,互联网企业也具备较为完善的线上业务,因而在疫情期间的抗击风险的能力较强。总体而言,互联网公司在整个电影行业里面正在展现出多元融合的弹性和应对不确定性的潜力。

最后,从近三年电影立案的数据来看,立案地区最多的是北京市朝阳区。统计结果表明,地方性政策对于电影产业的发展具有立竿见影的效果。

档期集中效应明显,挖掘观众观影情绪是未来竞争关键

阿里影业灯塔研究院院长牧晨发布的《辟新路 谋共生——“后疫情时代”电影档期策略研究报告》分析了2021年电影档期数据。

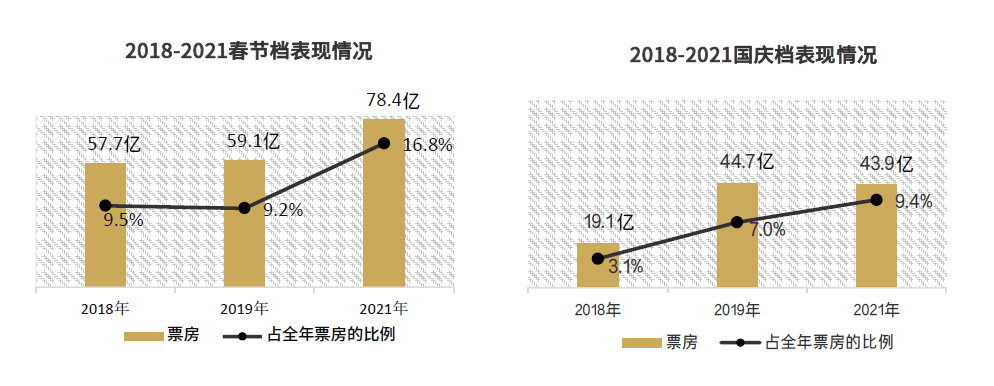

在2021年,春节档票房78.4亿元,打破了春节档的票房记录;国庆档的票房也达到了43.9亿,是2018年以来国庆档票房第二。春节档和国庆档这两个七天的档期在全年大盘的占比逐年提升,在2021年,这两个档期的票房之和已经超过今年全部大盘票房的1/4,2021年票房的集中效应比2018年和2019年更明显,这也将导致档期内的竞争更加激烈。尽管春节档创收最多,但大档期也有上限。2018年至2021年春节档票房屡创新高,这三年来上座率并非逐年增长,2018年上座率为47.7%,2019年为35.5%,2021年为45.0%。在上座率几乎到达上限的情况下,平均票价的上涨或许才是历年春节档票房上涨的原因。在2018年,春节档平均票价为39.7元,2019年为44.7元,而2021年为48.9元。

集中效应不仅体现在票房产出上,也体现在上映影片的数量和评分上。在2018年和2019年,重点档期日平均上映影片的数量和平时基本持平。但在今年,春节、暑假、国庆和贺岁这几个重点档期日平均上映影片的数量是非档期的两倍。此外,重点档期平均单片评分为8.4,非档期平均单片评分为7.1。

2021年的电影市场依赖档期,但不仅是传统的重点档期。2021年在往年并没有爆发的时间节点上出现了一些票房还表现不错的新档期,例如元旦、清明和“520”。

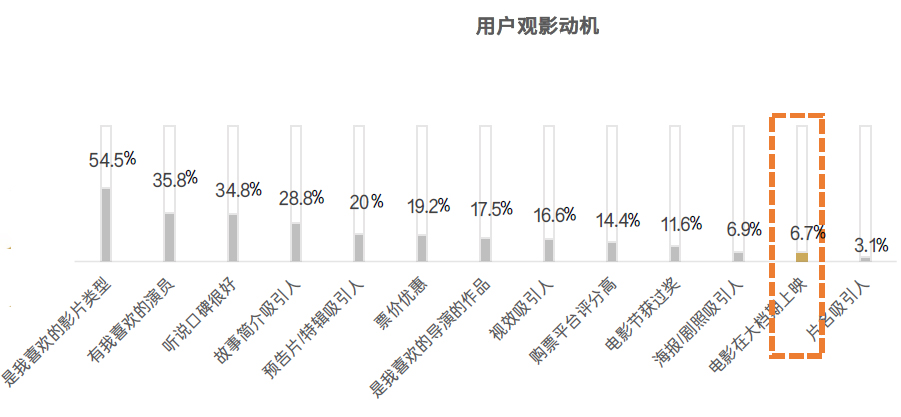

尽管电影片方和宣发方热衷于追逐档期,但观众在选择是否观看某一部影片时首要考虑的是对于电影本身的兴趣。根据调研,用户观影动机中影响决策的前三个重要因素是:电影是否是自己喜欢的类型,是否有喜欢的主创,以及影片的口碑。而“是否在大档期上映”在观众决策中影响力是靠后的。原因或许在于观众走进电影院的动机是为了满足视听带来的体验以及社交需求。因此,要在一些相对小的档期或者是非档期取得更多票房,有赖于通过高品质的内容去满足观众对类型、对视听体验的诉求,以及通过对档期时间的营销或者是对情感的营销来满足观众对社交属性的需求。

总体而言,电影的宣发策略中,最重要的是找到电影和观众之间最朴实、最强烈的情感链接。挖掘观众真正的观影情绪,是找到最适合影片档期的关键策略。

影视基地需求上升,但阶段性问题亟待解决

中国艺术研究院影视研究所教授支菲娜发布的《2021中国影视基地(园区)发展报告》考察了中国影视基地和园区的现状。

从十八大以来,中国影视的产业发展迅猛,电视剧和电影年产量在650至1082部,每年约有1000多个剧组在运转。由于还有动漫、综艺的拍摄工作,对影视园区基地的要求越来越高。

截止目前,全国专业化的影视基地有230家,其中大约50家比较活跃;占地面积超过1平方公里的园区约有20家;影棚超过10个的基地约有10个。从地区分布来看,全国有333个城以及上4个直辖市,其中138个城市都有园区基地,覆盖了达41%。长三角和京津翼聚集效应比较明显,在经济文化较为发达、交通较为发达的直辖市和省会城市的园区数量较多。在影棚面积方面,3000平方米和5000平方米的影棚使用效率最高。

尽管影视基地数量较多、覆盖率较高,但对于整个行业来说,当前影视基地存在诸多阶段性问题,包括各项标准缺乏、新基建的应用堵点较多等。对此,支菲娜认为,首先要拟定行业标准,形成标准化的发展格局;其次是推动星级评定,以便形成不同影棚的差异化发展格局;最后是要构建生态体系,形成规模化发展格局。

评论