记者 |

西安大医集团股份有限公司(下称大医集团)闯关科创板,未果。包括高瓴资本在内的多家顶级私募机构退出无门,按照对赌协议,公司实控人或要掏远超10亿元的真金白银回购21家投资机构所持的36.86%的股份。

2021年12月29日,上交所披露,大医集团和保荐人海通证券分别向上交所提交了撤回首次公开发行股票并在科创板上市申请文件的申请,申请撤回申请文件。根据上交所科创板发行上市审核规则第六十七条的有关规定,上交所决定终止对大医集团首次公开发行股票并在科创板上市的审核。

顶级配置,高瓴等超豪华团队“抬轿”

2020年9月2日公司披露的辅导信息显示,大医集团将前往科创板上市,辅导机构为海通证券,计划于2020年11月申请辅导验收。2021年6月30日上交所受理了其IPO申请,并于2021年7月22日问询。2021年9月30日,因发行上市申请文件中记载的财务资料已过有效期,需要补充提交,公司被上交所中止其发行上市审核。3个月后大医集团撤回发行上市申请或者保荐人撤销保荐,被上交所终止IPO审核。

公司前身大医有限系由Cyber Medical Corporation Limited(下称CMC)于2011年3月18日以货币发起设立,设立时注册资本为4,000万港元。

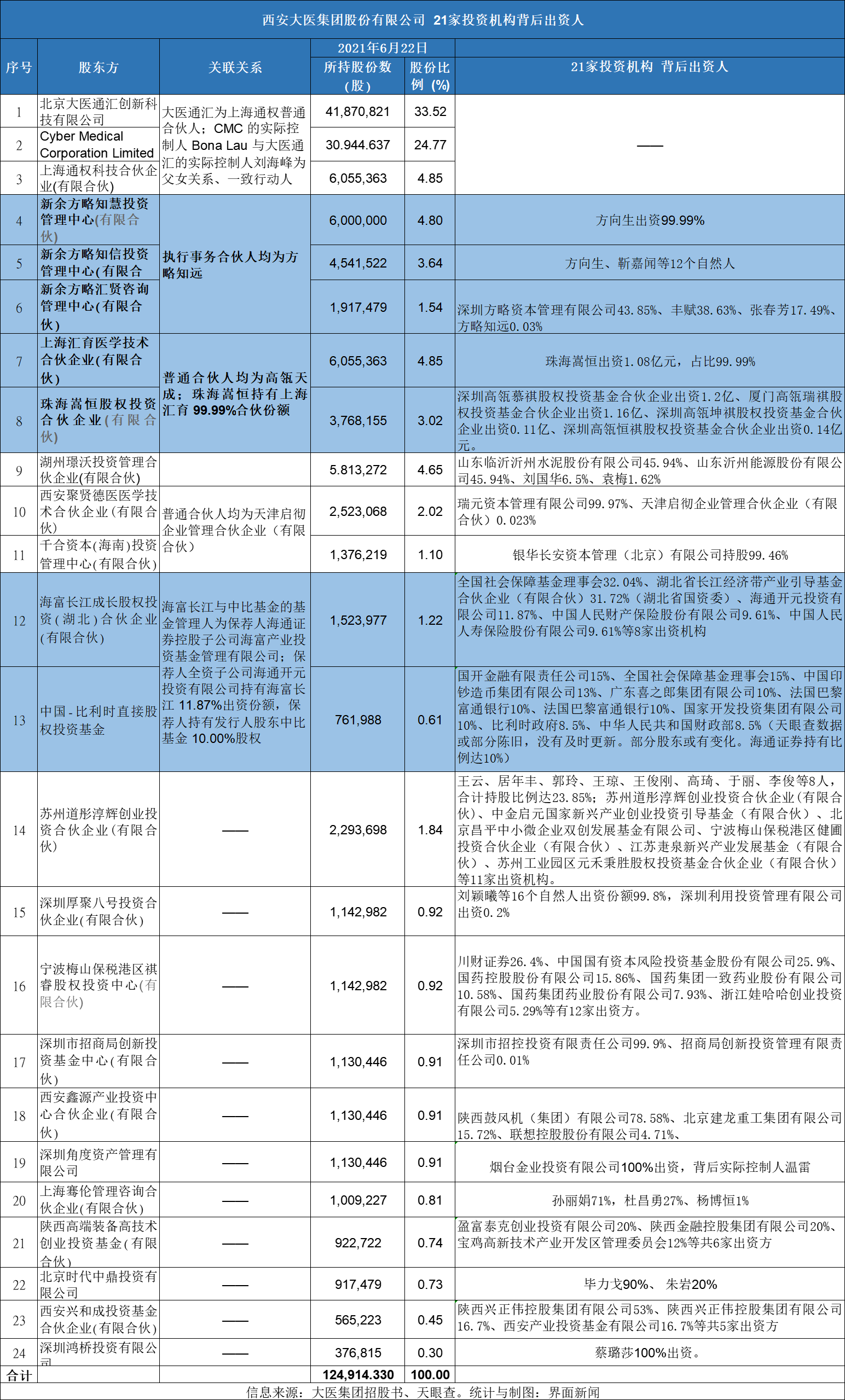

大医集团控股股东为公司董事长、核心技术人员刘海峰与副董事长、总经理、市场总监Bona Lau,此二人系父女关系,二者通过北京大医通汇创新科技有限公司(下称大医通汇)、CMC合计控制公司 63.14%的股权。其中,王斌为实际控制人的一致行动人,系实际控制人刘海峰的妹夫,通过大医通汇间接持有公司13.07%的股份;上海通权科技合伙企业(下称上海通权)系公司股权激励平台,持股人为大医集团董监高和公司核心骨干,持有公司股份4.85%。

余下的36.86%的股份为21家投资机构持有,而它们可谓是中国风投业中的顶级配置。

大医集团背后不乏资本大鳄。方略资本董事长方向生曾是平安证券和华林证券的高管。方略资本通过新余方略知慧投资管理中心、新余方略知信投资管理中心、新余方略汇贤咨询管理中心3家有限合伙企业持有大医集团9.98%的股份。

千合资本(海南)投资管理中心持有大医集团1%的股份,其唯一股东系王亚伟。王亚伟为原华夏基金副总经理、华夏大盘基金经理,昔日被称“公募一哥”。

高瓴通过上海汇育医学技术合伙企业(下称上海汇育)、珠海嵩恒股权投资合伙企业(下称珠海嵩恒)2家有限合伙企业,持有大医集团7.87%的股份。

上海汇育、珠海嵩恒2家有限合伙企业的普通合伙人均为深圳高瓴天成三期投资有限公司(下称高瓴天成三期)。高瓴天成三期的实际控制人系张海燕,持股比例为55%。其他股东有马翠芳、张良、曹伟和祝佳,持股比例分别为15%、10%、10%和10%。马翠芳正是高瓴的元老级人物,2005年就加入高瓴。在一些可查的公开活动中,马翠芳的身份是高瓴资本合伙人、首席运营官,李良和曹伟也是以高瓴资本合伙人的身份现身。

高瓴之所以备受资本市场关注,一大原因是背后出资人来头不可小觑。以珠海嵩恒为例,最大的出资机构为深圳高瓴慕祺股权投资基金合伙企业(下称高瓴慕祺),其出资1.2亿持有珠海嵩恒45.67%股份。高瓴慕祺作为一家私募股权机构,其资金又源于谁?

界面新闻记者发现,深圳市腾讯产业投资基金有限公司为高瓴慕祺第一大出资人,持股比例34.1%、该产业投资基金的股东为4名自然人股东,分别为沈丹、陈双华、程芳、李月翠,并无法人持股。而公开资料显示,陈双华与腾讯CSIG人力资源总经理同名,沈丹与腾讯公司党委副书记,公共政策部总经理同名。

此外,高瓴慕祺第二大出资机构为招商财富资产管理有限公司,持股比例26.17%,这一公司背后的股东为招商局轮船集团有限公司;第三大出资方为宿迁辉远投资管理有限公司,持股比例达22.79%,而宿迁辉远是刘强东100%出资的江苏京东邦能投资管理有限公司的全资子公司;第四出资方为银河资本资产管理有限公司。

此外,中国-比利时直接股权投资基金 (下称中比基金)持有大医集团股份的比例为0.61%。

天眼查数据显示,中比基金股东方包括国开金融有限责任公司,持股15%;全国社会保障基金理事会,持股15%;中国印钞造币集团有限公司,持股13%;广东喜之郎集团有限公司,持股10%;法国巴黎富通银行,持股10%;国家开发投资集团有限公司,持股10%;比利时政府,持股8.5%;中华人民共和国财政部,持股8.5%。另据大医集团招股书披露,海通证券持有中比基金的股份达10%。

大医集团为何有如此多“顶配”资金为其“抬轿子”?

一位高瓴前投资人告诉界面新闻记者,高瓴不仅是大医集团某一轮投资的领投方,还充当了FA角色,借助其强大的朋友圈,加之高瓴资本独有的知名度和市场认可度为背书,众多投资机构纷纷输血大医集团。另一原因则是生物医药正处于投资风口,大型放疗器械这一细分赛道技术和资金进入门槛都较高,国内可供投标的十分有限。

对赌下付8%-15%利息,实控人要花远超10亿回购股份?

此次,大医集团冲击科创板未果,众多顶配投资机构上市退出的途径被阻。众多资金均有退出期限,在业内一般为两到三年。

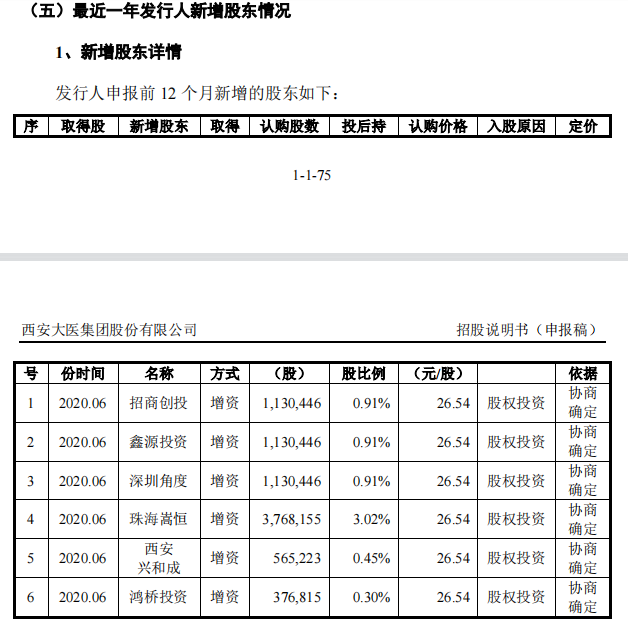

据界面新闻记者统计:自2019年以来,大医集团融资不下6次,融资金额不少于9.9亿元。

- 2019年1月作为外部风险投资机构,陕西高端装备高技术创业投资基金(有限合伙)率先入场,对大医集团输血2000万,持股0.91%。

- 2019年7月末方略资本、高瓴系资金入场,以17.85元/股共入资3.6亿元,一天之隔聚贤德医、千合资本、方略汇贤、时代中鼎4家私募基金以21.80元/股入资大医集团,共认缴出资额550万元。

- 2019年8月23日,公司收到苏州道彤、千合资本、方略汇贤、时代中鼎的新增出资1.2亿元。

- 2020年2月26日, 湖州璟沃以25.80元/股的价格出资1.5亿元,认购约580万股。

- 2020年5月28日,公司收到中比基金、海富长江、祺睿投资、深圳厚聚的新增出资1.2亿元。

- 2020年6月30日,公司收到招商创投、鑫源投资、深圳角度、珠海嵩恒、西安兴和成、鸿桥投资6家投资机构共计2.15亿元,认购价格为26.54元/股,认购810万股。

(数据来源:大医集团招股书)

私募基金存续期从1年起到5年起至N年不等,常见的约定有1年存续期+1年退出期,2年存续期+1年退出期,3年存续期+2年退出期。投资大医集团最早的一家投资机构,距今将满3年,高瓴系资金、方略资本入资大医集团也有2年半的时间,这些资金或亟待退出。而Pre-IPO资金期限则更为短暂,2020年大医集团启动上市辅导,超10家投资机构突击入股该公司。

面对此种情境,对赌协议自然少不了,此次大医集团或要耗巨资来回购21家投资机构手里的36.86%的股份了。

- 据该公司招股书披露,大医集团、及其公司实际控制人与全体股东于2020年6月30日签署的《关于西安大医集团股份有限公司之股东协议》约定:若触发回购条件,实际控制人和/或其持股平台(大医通汇和 CMC)应回购投资人持有的公司股份。

- 何谓触发回购条件?2020年12月25日,大医集团、及其实际控制人与全体股东签署《股东协议之补充协议》,回购条件即为公司未能实现股票上市(指以下情形:公司主动撤回招股说明书(申报稿) 股票上市申请;上市审核部门终止审核或否决公司的股票上市申请;公司股票上市申请虽已获得通过但因故终止发行上市。)

此次拿出真金白银的不是大医集团,而是刘海峰及其女儿Bona Lau等公司实际控制人。

- 补充协议中明确表明,承担回购投资人所持公司股权并支付回购价款的义务主体为创始人(指刘海峰、Bona Lau)和/或创始人持股平台(指大医通汇、CMC),不包含公司,且公司不对创始人和/或创始人持股平台履行该条款约定的回购义务承担连带清偿、担保或补足差额等责任。

2家拟上市公司的证券代表告诉界面新闻记者,投资机构和拟上市公司会在补充协议中约定回购的价格。一般而言,若上市失败,公司会按照年化8%—15%的利息,将钱返还给投资机构,类似于明股实债。一般国有投资基金的利息会相对较低。

据界面新闻记者不完全统计,21家投资机构共向大医集团提供融资约10亿元,至今投资期限已有1到3年不等,粗略估算,大医集团实控人要拿出的真金白银或介于10.8亿元—14.5亿元之间。前述一名证代表示,若公司实控人实在“一穷二白”,也可拿公司股票抵债。当然,也不乏有投资机构愿意等待大医集团再次冲刺科创板,但时间最快也要1年左右,因为按照规定,从企业被终止IPO上市审核,到下一次提请IPO申请,时间间隔最低半年。加之无论是主动还是被动从交易所撤回IPO申请,公司或多或少都存在部分问题亟待解决。

估值已超33亿,净资产仅5.6亿

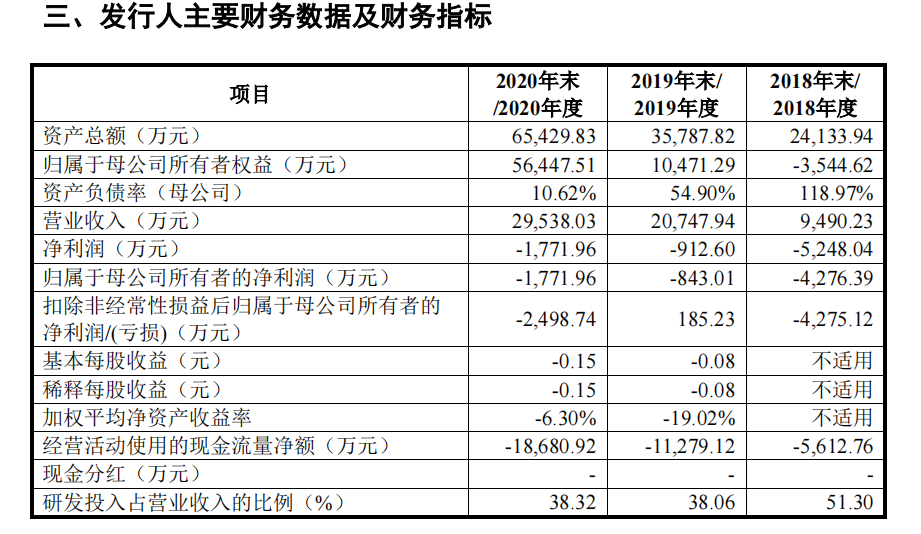

从公司估值看,大医集团估值可谓一路走高。从2019年7月每股价格17.85元,至2020年3月每股价格21.8元,再到25.8元/股。2020年6月多家投资机构以26.54元/股入资,2020年6月22日公司总股份数达1.25亿股, 以此计算当时的估值已逾33亿元。但是,2020年末大医集团净资产约5.6亿元。那么这家医疗器械公司,质地究竟如何?

(数据来源:大医集团招股书)

大医集团主营业务是肿瘤放射治疗创新技术及设备研发、生产、销售和服务。公司业务分为两大块,一是伽玛射线立体定向精准放射治疗系统业务,一是与多模式引导立体定向与旋转调强一体化放疗系统业务。旗下产品包括伽马刀和直线加速器。

2018年-2020三年公司营收分别为9500万元、2亿元、2.95亿元。同时应收账款增长幅度过快,2018年 - 2020年公司应收账款和长期应收款账面价值合计分别为3400万元、1.32亿元、1.89亿元,占营业收入的比例分别为36%、63%和64%。

且营收多依赖单一客户源,大医集团自身也提及,公司存在客户集中度较高的风险,2018年、2019年和2020年,公司对前五大客户的销售收入占营业收入比重分别为93.87%、72.48%和 53.75%。

与此同时,公司增收不增利、且净利持续亏损。2018-2020年归母净利润分别亏损约4380万元、840万元、1770万元。同时截至2019年8月31日,大医集团未分配利润为-1.35亿元,未分配利润为负。

亏损的高新技术企业在一定条件下也可登陆科创板。从科创板上市公司看,截至2021年12月31日科创板上已有73家医药公司上市。数据显示,截至2021年12月31日科创板上市企业数量达377家,2020年亏损企业达25家,占比仅为6.6%。

净利连年亏损,高研发拖累大医集团的业绩表现。公司2018年-2020年度研发投入分别为4870万元、7900万元和1.13亿元,占同期营业收入比例分别为51%、38%和38%。大医集团称,大型放疗设备这一领域存在前期研发投入高、产品定型到获准上市销售间隔时间长的特点,大医集团由于从研发到产品完成注册、实现销售需要一定的周期,当期研发投入不能在当期产生经济效益,因此,公司存在当期研发投入不能及时产生经济效益的风险,故公司前期在未实现规模化生产之前较难实现盈利。公司未来仍需持续较大规模的研发投入。

在连年亏损、研发急需持续稳定大输血的情况下,大医集团本欲借IPO融资15.83亿元用于产品研发、大医科技城-大医国际智造中心建设项目、伽玛刀产业化升级项目营销和补充现金流。此次冲击科创板未果,这或将对公司产生较大影响。大医集团表示,公司如继续亏损,将造成公司现金流紧张,对公司资金状况、研发投入、业务拓展、市场拓展、人才引进、团队稳定等方面造成影响。

而当前我国放疗设备市场主要被国外品牌占据,公开数据显示,瓦里安、医科达和安科锐分别占据 46.4%、13.3%和6.2%的市场份额。未来大医集团想要突破重围,前路不易。

评论