近日,商道融绿在第九届中国责任投资论坛年度上发布《A股上市公司ESG评级分析报告2021》。该报告主要包括ESG整体表现、ESG信息披露、ESG风险、ESG投资价值。

ESG评级稳步提升,但仍处于快速发展初期阶段

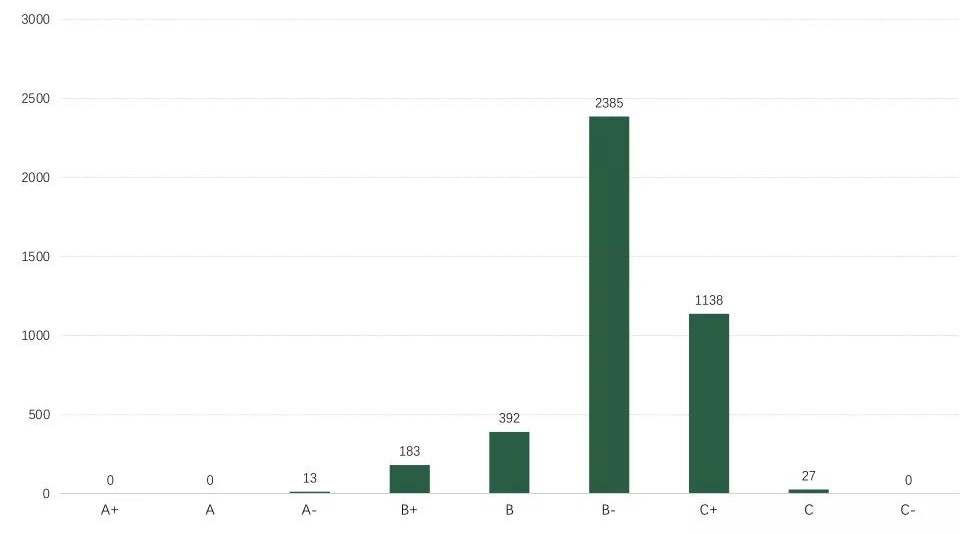

《A股上市公司ESG评级分析报告2021》分析了截止2021年1季度全A股4138家上市公司的ESG评级情况,发现A股上市公司的ESG绩效呈现较大差别,头部公司的ESG表现已经可以部分对标全球先进实践,但更多的中小型上市公司还在发展初期。全A股4138家上市公司中,共有588家上市公司ESG评级在B级(含)以上,占14.2%。有3550家上市公司在B-级(含)以下,占85.8%。这说明A股上市公司的ESG绩效还有较大的结构化差异。

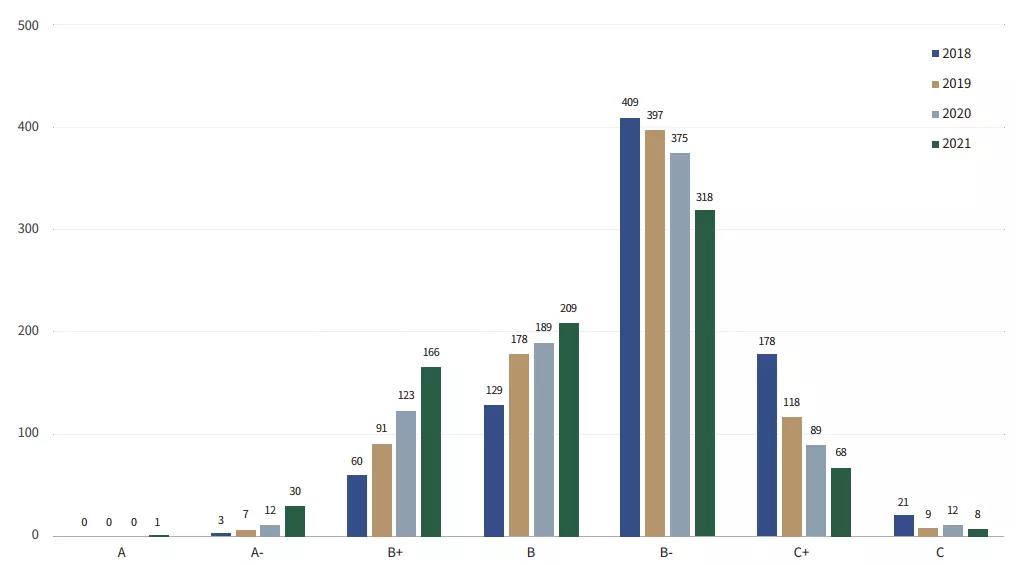

从发展趋势分析,近年来上市公司ESG评级持续保持提升态势。从2018年至2021年中证800成分股公司分析,评级在B(含)以上ESG评级的公司由2018年的63家增至2021年的197家,增幅达到213 %;评级在C+(含)以下ESG评级的公司由2018年的199家降至2021年的76家,降幅为61.8%。随着政策、市场和自主驱动力的提升,A股公司的ESG绩效近年来持续提升,并且呈现加速态势。

从上市公司的ESG管理及披露和ESG风险两个维度来分析,可以发现近年上市公司ESG管理及披露绩效呈现较大幅度的改进,2021年相较于2018年总体提升36%,表明公司ESG管理主动性加强,信息披露明显改善。与ESG管理及披露形成对照的是,上市公司的ESG风险暴露也在逐年上升,4年总体增长8%。随着监管的日趋严格,上市公司更多的ESG负面事件曝光于公众视野,很多上市公司的“黑天鹅”事件均来源于ESG领域。

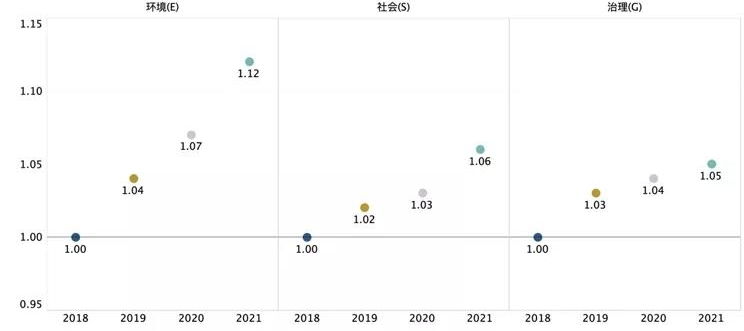

从环境E、社会S和治理G三个维度分析,可以看到近年来上市公司在E、S、G三个维度的绩效均有提升,其中环境方面的提升较社会和治理方面更为迅速。4年间,环境绩效提升了12%,社会绩效提升了6%,公司治理绩效提升了5%。我们认为环保及双碳政策的监管推动、以及绿色金融市场的发展是环境绩效提升明显的主要原因。

A股上市公司的ESG信息披露提升,碳中和相关披露加速

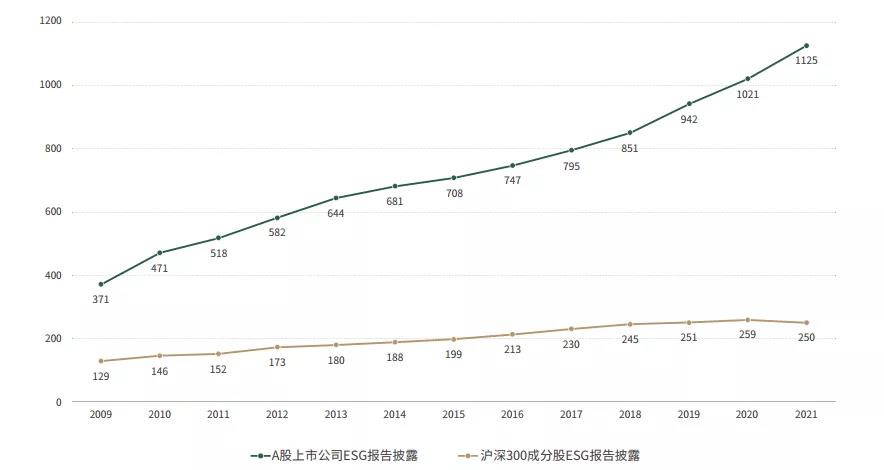

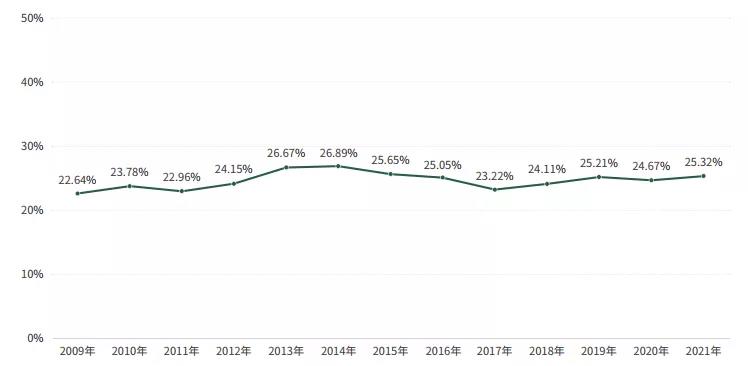

ESG信息披露是ESG责任投资市场的重要基础。截止2021年7月,全A股上市公司发布ESG报告的数量已经从2009年的371份增加到目前的1125份,数量增幅持续稳定。但A股上市公司发布ESG报告的比例提升并不明显,占当年全部公司的比例在22.5%至27%之间波动,最近五年有较缓慢的波动提升。头部公司发布报告已经非常普遍,沪深300上市公司近四年均有超过80%-85%的公司发布ESG报告。

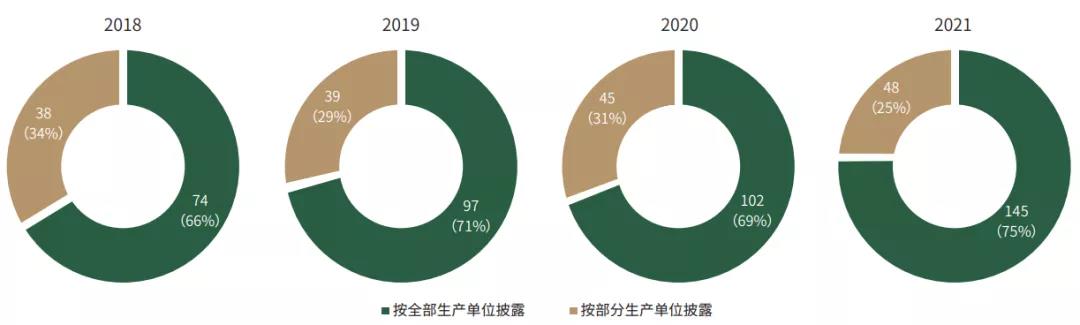

随着我国“双碳目标”的提出,上市公司在应对气候变化及碳排放相关的披露正在加速。2018年至2021年,中证800成分股公司对碳排放数据的披露逐年上升,最近的 2021年提升显著,较2020年增加了约31%。从披露口径来看,已有75%的公司按照全部生产单位(即公司的全部范围)披露了碳排放数据,且比例也在持续增长。

A股上市公司面临的ESG风险压力保持高位,市场对ESG风险反应敏感

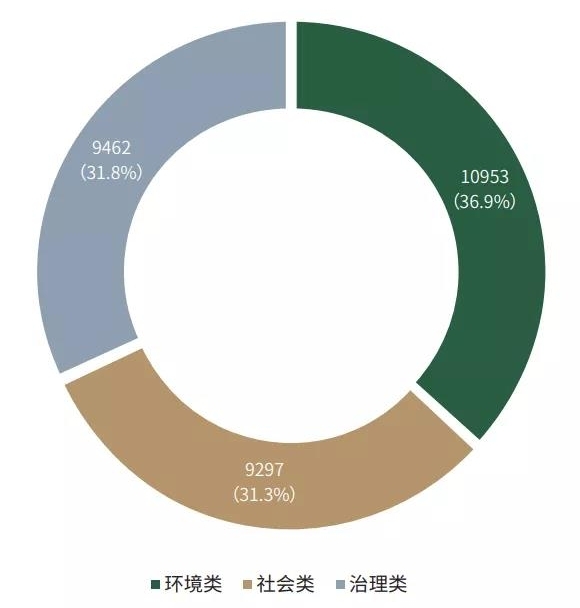

近年来上市公司环境、社会及公司治理负面事件屡屡曝光。这也从数据上得到印证,据商道融绿ESG风险雷达系统收录的A股ESG风险事件统计,自2012年7月至2021年6月,共收录ESG风险事件29712件,涉及到3313家上市公司。其中,环境类风险事件10953件,占比36.9%;社会类风险事件9297件,占比31.3%,公司治理类风险事件9462件,占比31.8%。上市公司面临的ESG风险压力持续保持在较高水平。

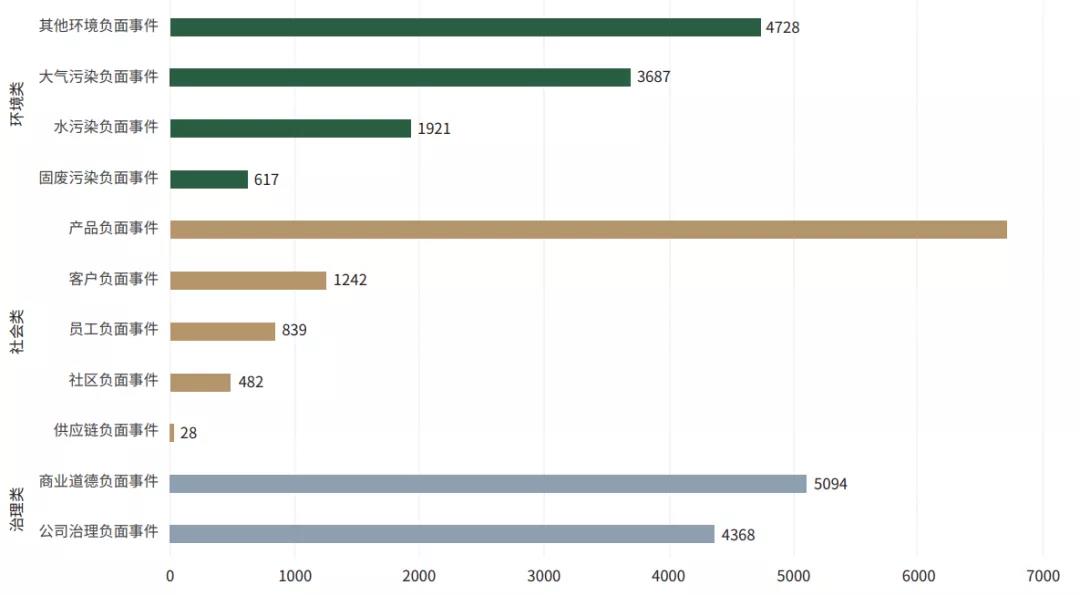

深入分析ESG风险事件的类型,环境类风险事件中,大气污染、水污染及其他环境负面事件(如程序违规等)最为常见;社会类风险事件中产品(服务)质量、客户权益及员工权益负面事件居多;公司治理和违背商业道德负面事件均是治理类出现较多的风险事件。

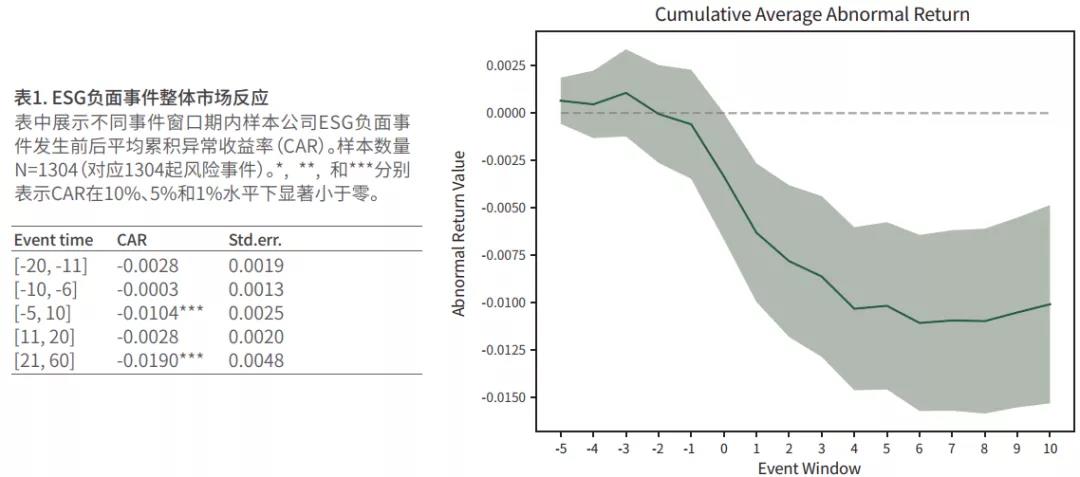

为了研究A股市场对上市公司ESG风险事件的市场反应,该报告采用事件研究法研究上市公司ESG风险事件披露前后其股价的波动情况(股票累积超常收益率的变化),选取近五年中证800成分股共1304起ESG中高风险事件作为样本。发现在ESG风险事件发生的前5天到后10天期间,上市公司股价平均累积异常收益率(CAR)为-1.04%,在1%水平上显著小于0,说明我国资本市场对上市公司的ESG风险事件是有较显著负面反应。

A股上市公司ESG绩效与股价有正相关性

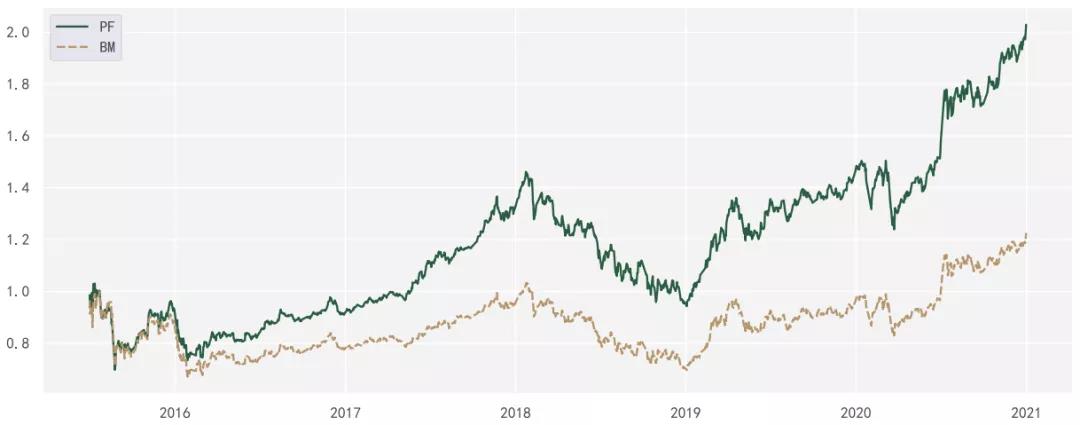

该报告做了上市公司ESG评级和股价的相关性的实证分析,发现公司的ESG绩效与股价表现呈现正向关系。研究小组在2015年7月1日至2020年12月31日沪深300指数成分股中,从每个中证一级行业内进行ESG总分因子行业优选,从而总共选出100支股票,采用自由流通市值加权权重并与沪深300指数行业权重调整为一致,每半年调仓一次,构建“ESG行业优选100指数”。发现累计收益率超过基准约44.55%,年化收益率超过基准约6.01%,年化波动率减少约1.11%,夏普比率约提高1.73倍。

该报告进一步做了ESG因子和Smart Beta相结合的股价分析。在2015年7月1日至2020年12月31日沪深300指数成分股中,等权赋权ESG总分因子与质量因子(ROE)合成综合因子,在每个中证一级行业内进行综合因子得分行业优选,从而总共选出100支股票,采用自由流通市值加权权重并与沪深300指数行业权重调整为一致,每半年调仓一次,构建“ESG + 质量因子整合优选100组合”。累计收益率超过基准约80.31%,年化收益率超过基准约9.95%,年化波动率减少约0.40%,夏普比率约提高2.58倍。通过以上两组实证研究可以发现,在A股市场上市公司的ESG绩效和股价之间过去几年具有一定程度的正相关性。

通过报告可发现,过去4年A股上市公司ESG信息披露从数量到质量均稳步上升。在全球气候变化与中国“双碳目标”的背景下,上市公司应对气候变化与碳排放信息披露也有所加强。A股上市公司ESG整体评级绩效保持上升状态,但面临的ESG风险也呈现持续增加的状态。A股市场对ESG风险因素反应明显,ESG风险管理仍不容忽视。A股上市公司ESG绩效和股价具有正相关性。

来源:商道融绿

评论