文|螺旋实验室 天宇

编辑|坚果

转眼间,2021这个数字正式成为历史。

在适应了两年的疫情常态化后,各行各业的业绩终于有序反弹。以电影行业为例,国家电影局发布的数据显示,2021年中国电影总票房为472.58亿元,同比增长超131.46%,稳居世界第一。

不过受疫情影响相对较小的互联网行业在2021年却没有重现往日的辉煌。相反,裁员、股票大跌、巨额罚款等负面事件,成为过去一年中国互联网行业屡见不鲜的“主旋律”。

前事不忘,后事之师。本文我们就通过五个关键词,复盘2021年中国互联网行业,看一看深陷泥潭的互联网巨头们,到底做错了什么以及将会拿什么作为救命稻草。

01、反垄断

互联网行业降温,很大一部分原因都是此前过分膨胀发展而引发的涟漪。

伴随着移动互联网的开始,大部分传统的互联网公司在转型的过程中,也开始追求打造所谓的“生态”。

然而随着巨头的触手越伸越长,不可避免的,就会出现垄断问题。比如,自2015年开始,阿里就依仗淘宝的流量,胁迫商家进行“二选一”。而在商家数量上相对处于弱势的的京东和唯品会,就分别于2015年和2017年,抵制阿里的“二选一”举措。

为了激发市场活力、促进创新,自2020年末开始,有关部门就开始着重审查互联网公司的垄断问题。比如,2020年12月,市场监管总局就依据《反垄断法》对阿里在中国境内网络零售平台服务市场滥用市场支配地位行为进行立案调查。

本以为阿里只是监管的个例,但令人意想不到的是,2021年,整个互联网行业都开始风声鹤唳。

2021年4月,因滥用市场支配地位行为,阿里巴巴被处182.28亿元巨额罚款;10月,美团也因“二选一”,涉嫌垄断行为被罚34.42亿元;11月,百度、阿里、京东、腾讯等互联网企业又因未依法申报违法实施经营者集中,而被行政处罚50万元。

调研数据显示,截至2021年末,本年度市场监管总局共做出118起反垄断处罚,其中89起涉案主体为互联网企业,占比高达75.42%。

罚款只是措施,不是目的,有关部门更多地还是希望互联网企业能做到自我约束。而时至2021年末,我们也见到互联网厂商主动减少垄断行为。

比如,2021年12月23日,腾讯宣布了“派息计划”,会将持有的约4.6亿股京东股票作为中期股息派发给腾讯股东,腾讯持有的京东股份将从17%下跌到2.3%,不再是京东的第一大股东,与此同时,腾讯总裁刘炽平也将卸任京东董事。

无独有偶,滴滴发布上市后首份财报的同时还表示,阿里巴巴董事会主席兼CEO张勇辞任滴滴董事会董事。

考虑到京东电商之于腾讯的支付、滴滴之于阿里的出行都有举足轻重的地位,在2021年末,腾讯和阿里先后与投资公司“分道扬镳”,显然不是偶然。

事实上,“反垄断”只是政策监管潮最显眼的举措,在此之外,我们可以看到有关部门对互联网行业提出了更高、更严格的要求。

比如,2021年7月,滴滴悄然赴美上市,直接触发网络安全审查办公室对滴滴出行实施网络安全审查。也正因此,截止目前,滴滴的App在应用商店依然处于销声匿迹的状态。

11月正式施行的《个人信息保护法》,该法律明确要求互联网平台不得有过度收集个人信息、大数据杀熟等行为。紧接着,到了12月,豆瓣、唱吧、爱回收等106款App就违规收集用户个人信息等行为而下架。

想必在相关法案的接连出台下,2021年的互联网强监管,只不过是个开始。

02、股票下跌

有关部门屡屡制裁违法的互联网公司,带来的最明显的影响,就是在资本市场上,相关企业的股价应声下跌。

比如2021年12月14日,国家市场监管总局对腾讯、阿里、百度依法作出处罚后,这些公司的股票都开始飘绿,截止当日港股收盘,阿里巴巴下跌2.63%,腾讯下跌2.89%,美团下跌3.81%。

不过这并不能解释为何整个2021年,互联网行业在资本市场的吸引力在逐渐减弱。

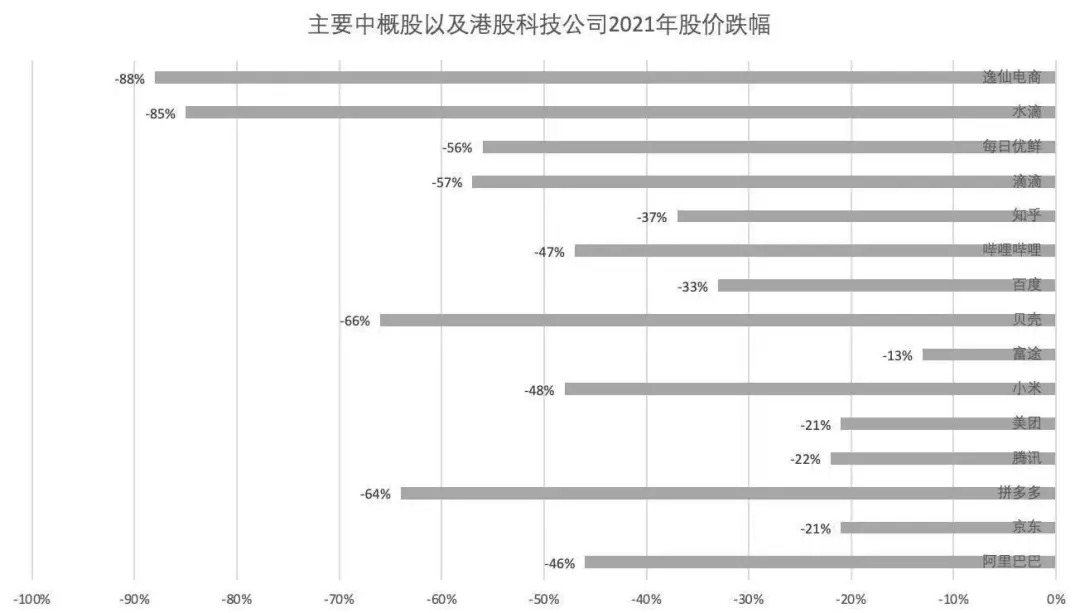

36kr统计的数据显示,截止2021年12月末,代表中概股指数表现的中概ETF已经从2021年初的85.6美金,跌至40美金,直接腰斩。事实上,从单个巨头的股票走势,我们更能看到这种趋势——2021年以来,阿里巴巴股价下跌了46%,拼多多股价下跌了64%,滴滴股价下跌了57%。

这很大一部分原因都是由于在流量触顶的背景下,互联网公司讲的“长线故事”越来越难以吸引投资人。

QuestMobile发布的《2021中国移动互联网秋季大报告》数据显示,截止2021年9月,中国移动互联网月活用户为11.67亿。而2019年同期,这个数字就达到了11.33亿。这也意味着,整个互联网行业已经没有天然的流量池可供挖掘,很难用增速去掩盖亏损顽疾。

以近两年最火热的风口短视频为例,财报显示,2020年Q3,快手日活为2.72亿,2021年Q3,这一数字也不过是3.2亿,再无此前同比增速50%以上的辉煌。

多年以来,持续亏损的互联网公司一直在用流量换增长,将盈利的时间线拉远,但是随着流量枯竭,互联网公司的故事越来越难以为继。

以曾经的资本宠儿每日优鲜为例,其一直走前置仓的“重”模式,用增速掩盖亏损。

每日优鲜创始人徐正曾表示透露,每个前置仓初期仅建设成本就约6万~10万元。招股书显示,2020年,每日优鲜平均每单履约成本(主要由仓库租金、配送员工资等要素构成)为19.6元,占营收的比重高达30%。

但是随着每日优鲜的规模越来越大,我们并没有见到其前置仓的成本下降。财报显示,2019年,每日优鲜的履约成本占比为30.5%。而到了2021年Q3,这一数字依然高达30%。

更令人遗憾的是,随着流量的枯竭,每日优鲜的GMV也没有显著增长。财报显示,2019年,每日优鲜的GMV为60亿元,2020年为61.3亿元,2021年前三季度为55.4亿元。

为了止血,每日优鲜开始对前置仓“降温”。财报显示,2019年,每日优鲜前置仓的数量达到1500个左右,而到了2021年Q2,这一数字仅为625个。

不过资本市场也开始对每日优鲜“降温”——2021年初以来,每日优鲜股价下跌了56%。

03、元宇宙

既然现有的业务模式触及天花板,互联网公司能想到的办法,自然就是迎合风口转型。

比如,当地时间10月28日,Facebook创始人扎克伯格就宣布公司将更名为"Meta”,并表示5年内Facebook要转型为一家元宇宙公司。

无独有偶,本在电商直播赛道分得一杯羹的罗永浩此前也在微博表示:“我们的下一个创业项目是一家所谓的‘元宇宙公司’…… 未来在科技行业要做的很多事,都会不可避免地引领我们走向这个元宇宙,甚至不管我们是否愿意。”

甚至AI公司商汤科技都开始蹭元宇宙的热度。有媒体统计,在IPO招股书中,商汤科技提到了47次元宇宙。结果不出所料,2021年12月31日,上市第二天,商汤科技的股价就大涨超20%,市值突破1600亿港元。

之所以行业玩家纷纷瞄准这一赛道,主要是因为随着技术的成熟,元宇宙的载体——革命性的AR/VR产品有了落地的可能。

以带宽为例,随着5G网络的成熟,其最高20Gbps的高速率、最低1ms的低时延等特性,将会更大程度滋养对网络质量有极高要求的VR/AR设备。作为对比,4G的峰值速率仅为5G的1/20,延迟则达到了5G的5倍,这也是为什么4G时代,互联网公司不鼓吹元宇宙风口的首因。

从行业来看,虽然中国的互联网公司还没有像Facebook一样,以改名的方式孤注一掷般地押注元宇宙风口,但是我们已经看到越来越多的中国科技、互联网公司积极备战相关产品。

比如,2021年初,有媒体曝光腾讯正在申请“全息裸眼3D设备”外观专利;2021年8月,字节跳动收购了VR硬件厂商Pico;2021年末,OPPO和华为又接连推出了AR智能眼镜。

不过虽然积极耕耘相关硬件,但是这并不意味着互联网公司要向制造业转型,因为这些互联网公司瞄准的,或许还是AR/VR背后的元宇宙的想象空间。

有行业专家指出,因为相较于手机更为灵活,传感器更为丰富,AR/VR/MR很有可能催生出一个比移动互联网更有想象空间的“元宇宙”世界。有调研机构预测,2024年,元宇宙相关业务市场规模或将达到8000亿美元,2030年则增长至1.5万亿美元。

04、造车

与元宇宙相同步的,或许是看到了特斯拉、宁德时代的股价暴涨,互联网公司在2021年也开始热衷于造车。

比如,2021年初,百度表示,将“以整车制造商的身份进军汽车行业”;3月份,小米科技创始人、董事长雷军宣布小米将投资100亿美元进军新能源汽车市场,并表示“小米汽车是人生之中最后一次重大创业项目”;10月18日,360以29亿元投资入股合众新能源汽车有限公司,成为哪吒汽车第二大股东,入局造车。

对于互联网企业来说,一个合理的选择是与制造业的联系越少越好。因为制造业的运转模式和互联网完全不同,成本、供应链都需要极高的投入。反观互联网只需要连接好流量与广告、支付,就能实现营收的转化,两相对比,高下立判。

针对造车,交过学费的蔚来汽车CEO李斌曾明确表示,没有200亿不要造车。而戴森三年时间花光了218亿元造车失败,也预示着造车领域困难重重。对此,阿斯顿马丁的CEO曾表示:“我想戴森可能低估了造车的困难程度,祝他们好运”。

之所以在可预见的巨额亏损下,互联网企业依然奋不顾身地跳入造车深水区,与元宇宙类似,也是因为智能汽车可能带来极高的业务增量空间。

BCG调研数据显示,随着汽车从传统的机械产品向类似智能手机的智能产品过渡,汽车的利润构成将会出现重大变革。互联、自动驾驶、共享等联网化的技术,在汽车产业的利润构成中,将从2017年的1%提升到2035年的40%。

其实我们回溯历史,就能发现,如今互联网企业积极进军智能汽车行业的热潮,在十年前智能手机诞生之初,也曾上演过。

比如,2011年中,腾讯就与中国电信以及5家手机厂商发布了6款“天翼QQ智能手机”。

2012年5月4日,周鸿祎也在微博表示360会进军手机市场,并在随后联合华为推出了售价仅为1499元,但却搭载了MTK 1GHz双核处理器的华为闪耀手机,对标小米。

归根结底,元宇宙也好,智能企业也罢,无外乎是互联网公司业务触顶后,在资本市场讲的又一个“马拉松故事”。

在前有特斯拉,后有“蔚小理”的背景下,缺乏制造业基因的互联网企业的造车之路,到底能不能走通,还有待时间的检验。

05、裁员

对于当下来讲,为了“御寒”,互联网公司最有效的动刀手段,或许还是裁员。

虽然对于互联网公司来说,临近年末,公司总结业绩,进行战略性裁员屡见不鲜。但是在2021年这个凛冬,多家互联网公司不约而同的大幅裁员,却告诉我们曾经风光无量的互联网企业也要“勒紧裤腰带”过日子了。

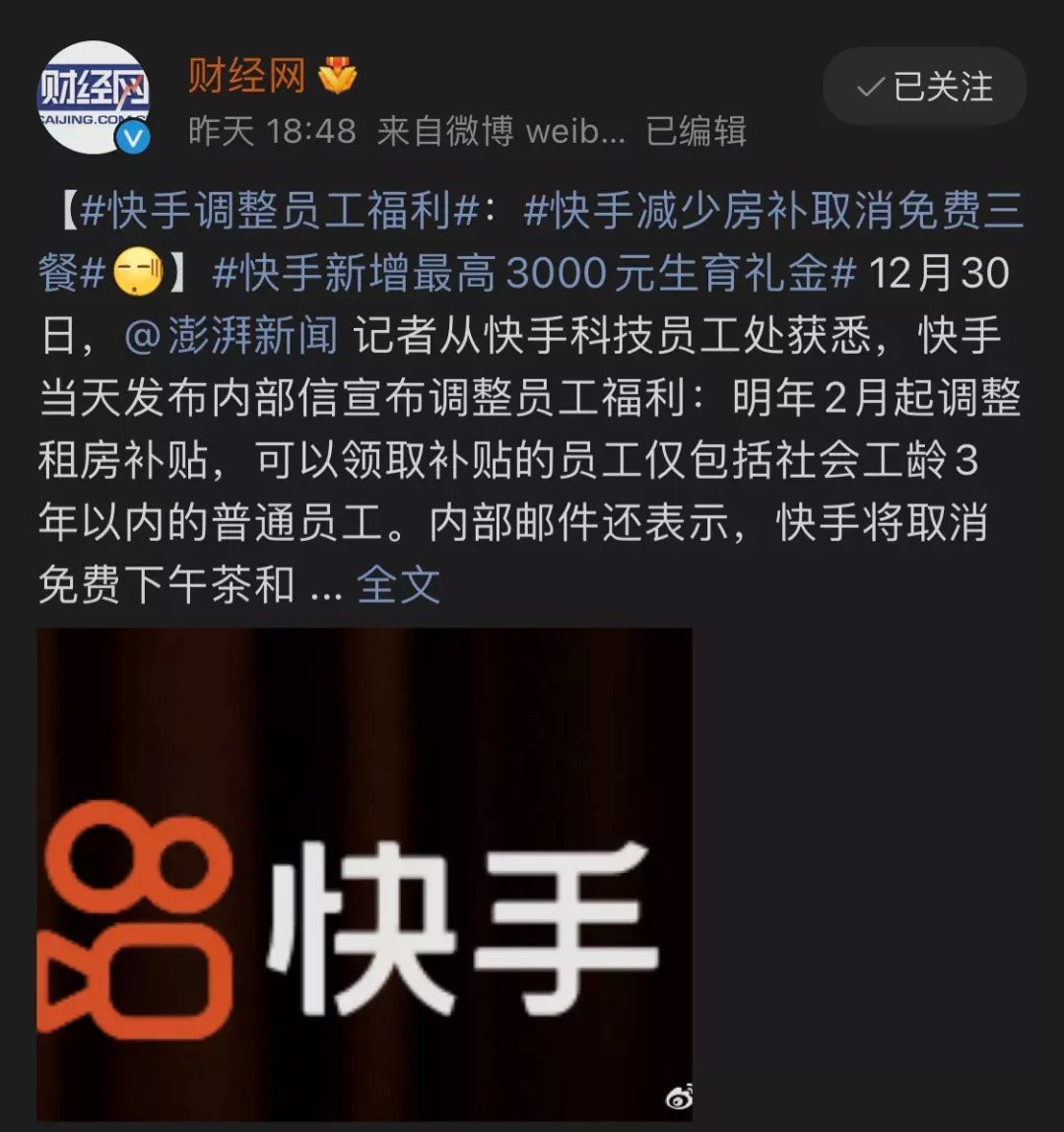

2021年12月初,有脉脉网友爆料称,快手裁员30%,国际业务裁员30%已开始。甚至到了12月末,快手还进一步向员工的租房补贴、餐标下手:自2022年2月起,将调整租房补贴,仅限于社会工龄3年以内的普通员工可以领取,并且取消免费下午茶和免费三餐。

与快手几乎同步,多年亏损的爱奇艺也于12月初也被曝光裁员20%-40%。事后龚宇急功近利地呼吁网络电影涨价,似乎也暗示了爱奇艺的现金流并不宽裕。

以快手为例,其裁员之所以对此前的业务重点国际化团队下手,很大一部分是因为随着国际战局的失利,很难再妙手回春。官方数据显示,2021年9月,抖音国际版Tiktok的月活已破10亿,反观快手国际版Kwai的月活则为1.5亿左右。

不光小巨头,BAT这种大佬也未能幸免。12月末,百度被爆游戏部门300多人接近全部被裁,直播业务被裁员90%。腾讯在年度员工大会也表示,“PCG事业群将开始大规模人员优化。”

对于百度这种巨头来说,虽然短期内现金流不成问题,但是在移动互联网后半程,继续广撒网也同样很难再在已经固化的行业取得突破性进展。

以社交产品为例,艾媒咨询发布的2021中国移动社交行业应用APP图谱显示,第一梯队的产品为微信、QQ、微博等,第二梯队的产品为陌陌、探探等,反观百度的产品无一入局第一、二梯队。

而根据最近的战略来看,百度的重心早已转移到自动驾驶领域。比如在12月27日举办的百度Create 2021上,李彦宏就表示,智能交通会是影响未来10-40年的重大变革,可使5年之内中国一线城市将不再限购以及限行,10年之内基本解决拥堵问题。

不能忽视的是,自动驾驶属于极度烧钱的业务。2021年4月,在接受彭博社采访时,李彦宏就表示:“我们都低估了自动驾驶研发的投入。百度去年已经投入了200亿造车。”基于此,百度砍掉边缘业务,无可厚非。

06、整装是为了更好地前行

尽管整体来看,2021年的互联网行业经历了一次凛冬,但是这并不意味着整个行业将要江河日下。

因为在行业数据下行的背景下,我们也见到了少数公司逆风飞扬。以京东为例,2021年Q3财报显示,京东过去12个月的活跃购买用户数达到了5.52亿,较去年同期净增了1.1亿。

这主要是因为2021年4月,市场监管总局对阿里巴巴在中国境内网络零售平台服务市场实施“二选一”垄断行为作出行政处罚,随后,商家可以自由的选择平台。

而对于京东来说,自己也终于可以在3C之外,拓宽更全面的品类。2021年Q3业绩电话会上,京东总裁徐雷就表示,第三季度京东主站上第三方商家的入驻数量为上半年总和的三倍,其中时尚居家的新商家入驻数量增长最多。

官方数据显示,11月10日,京东双11正式开售,开售仅6小时,京东的新增超6000家服饰品牌带来的新品量就达到了去年同期的15倍,超600家品牌的新品量超去年全天5倍。

也正因此,京东双十一销售额达到了3491亿元,同比增长28.58%。作为对比,尽管天猫销售额也达到了历史新高的5403亿元,但是同比仅增长8.45%,仅为京东的零头。

以京东为例,我们不难发现,在阿里“不垄断”后,二线的平台终于可以凭借优质的服务、创新的理念和巨头公开竞争。

因此,2021年的凛冬,对于互联网行业来说,不一定是一件坏事,因为这意味着行业可以告别往日的浮躁,回归正常的商业逻辑,进而有可能创造新的辉煌。

评论