文|黑板洞察

导语

2021 年 12 月份,教育行业共发生 19 起融资事件,融资总金额为 14.16 亿元,其中金额最大的一笔来自在线中文教育服务商「LingoAce」所获的 C 轮 1.05 亿美元融资,折合人民币约为 6.69 亿元。值得一提的是,在这 19 起事件中,来自企业服务领域的融资就有 6 起之多,占比也接近 1/3。

综合往期数据,12 月的融资事件数量及金额相比上月均有小幅上涨,融资事件数量较上月(15 起)增加 4 起,总金额也较上月(11.03 亿元)增加了 3 亿多。但与去年同期相比,则不可同日而语,去年 12 月份共有 27 起融资发生,总金额也是如今的 10 倍之多高达 149.7 亿元。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取 300 万来计算;数千万融资取 3000 万来计算;另外,保守起见,近千万融资我们取 600 万来计算,近千万美元则取 600 万美元即 3600 万人民币来计算;千万级指 1000 万;近亿元指 6000 万;上亿元指的是 1 亿元。附:融资时间以媒体披露时间计算)

01 融资轮次

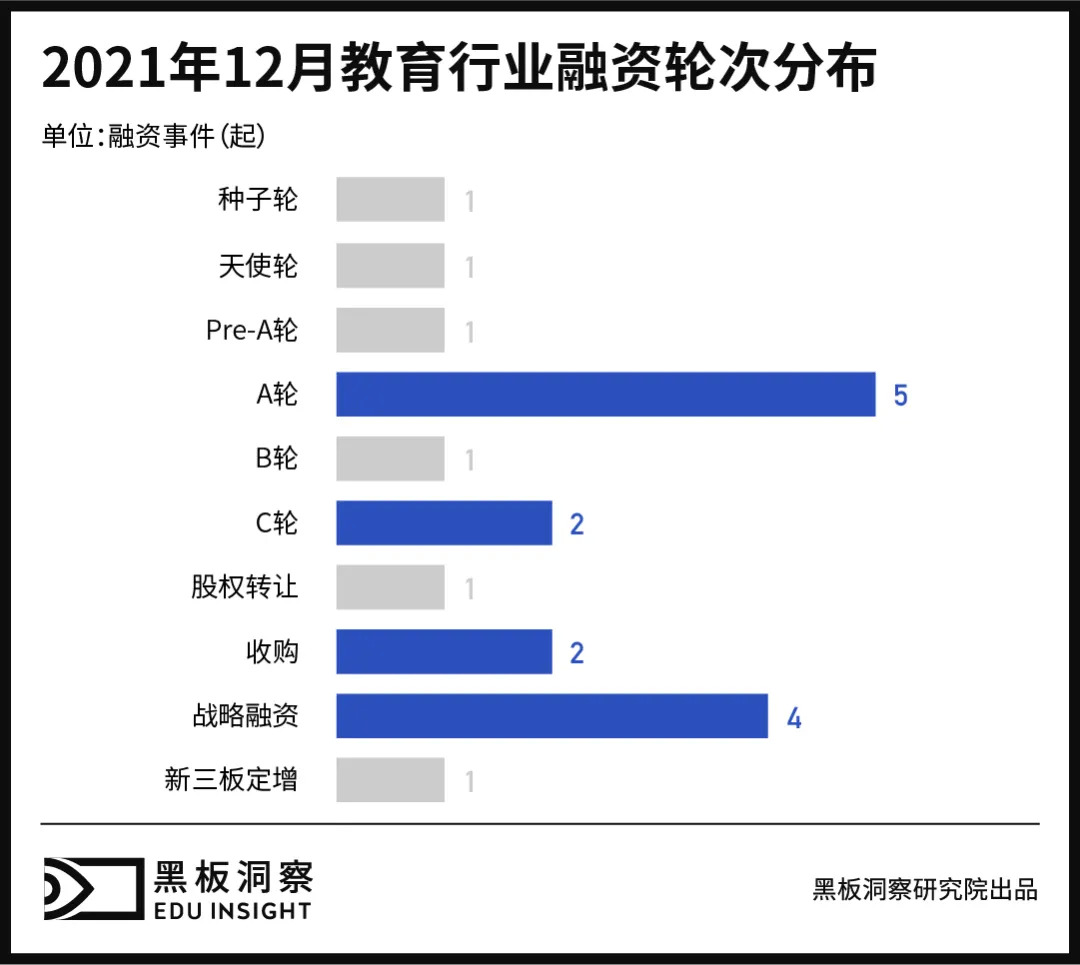

统计数据显示,12 月融资轮次中,A 轮融资以 5 起居首,占比约为 26.31%;战略融资屈居次席,共发生 4 起,占比约为 21.05%;C 轮融资及并购共处第三集团,二者均有两起融资发生。此外,12 月份还各有一起种子轮、天使轮、B 轮、Pre-A 轮、新三板定增及股权转让融资事件发生。

12 月融资轮次中,处于早期融资阶段的事件共有 12 起,占比超过 60%。与上月(2021 年 11 月早期融资占比为 46.66%)相比,涨幅明显。

02 地域分布

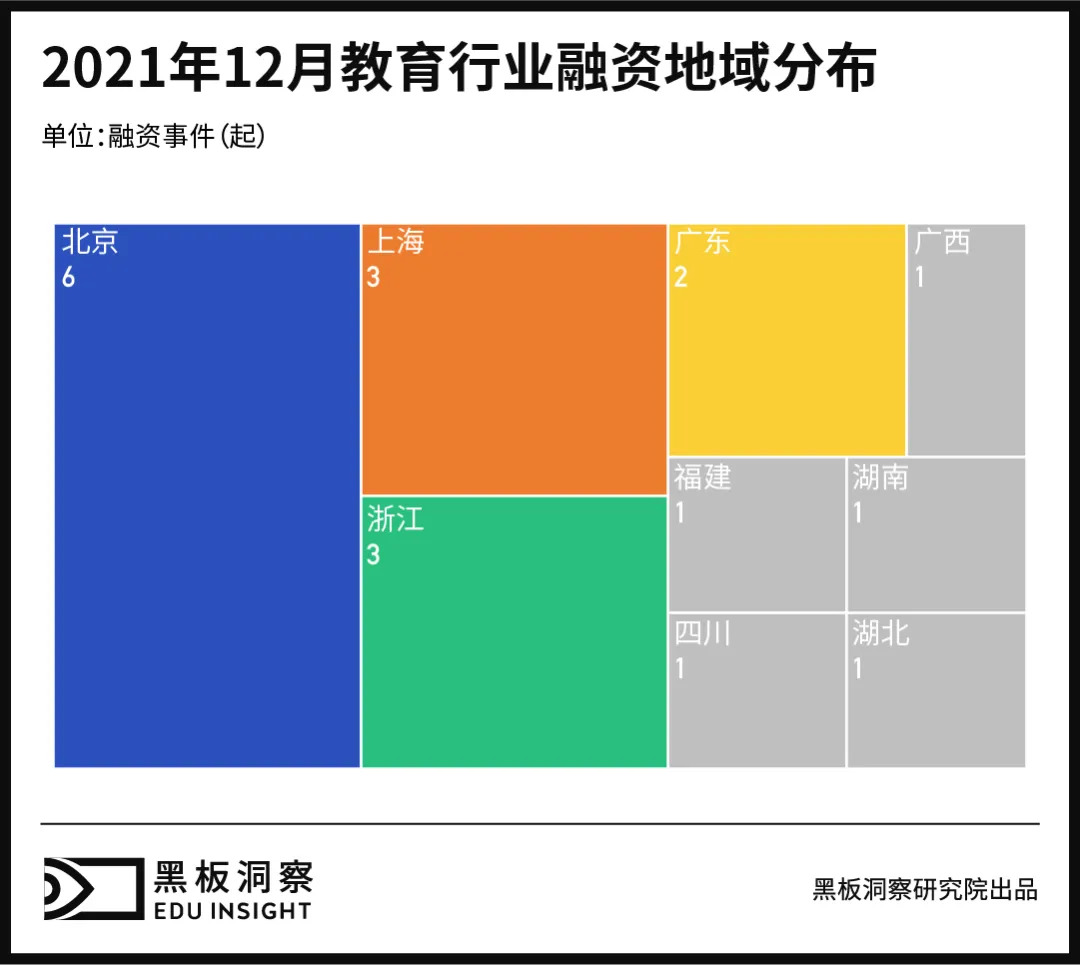

从地域分布看,相较于 11 月的 5 个地区,12 月融资地域范围扩大了将近一倍,共有 9 个地区发生融资,主要还是分布在北、上、广及东南沿海这些经济较为发达的地区。其中,北京共有 6 起发生,占比超过 30%;上海及浙江两地分别发生 3 起;广东则以 2 起的数额紧随其后。此外,广西、湖北、湖南、四川、福建五地也有融资发生。

03 融资体量

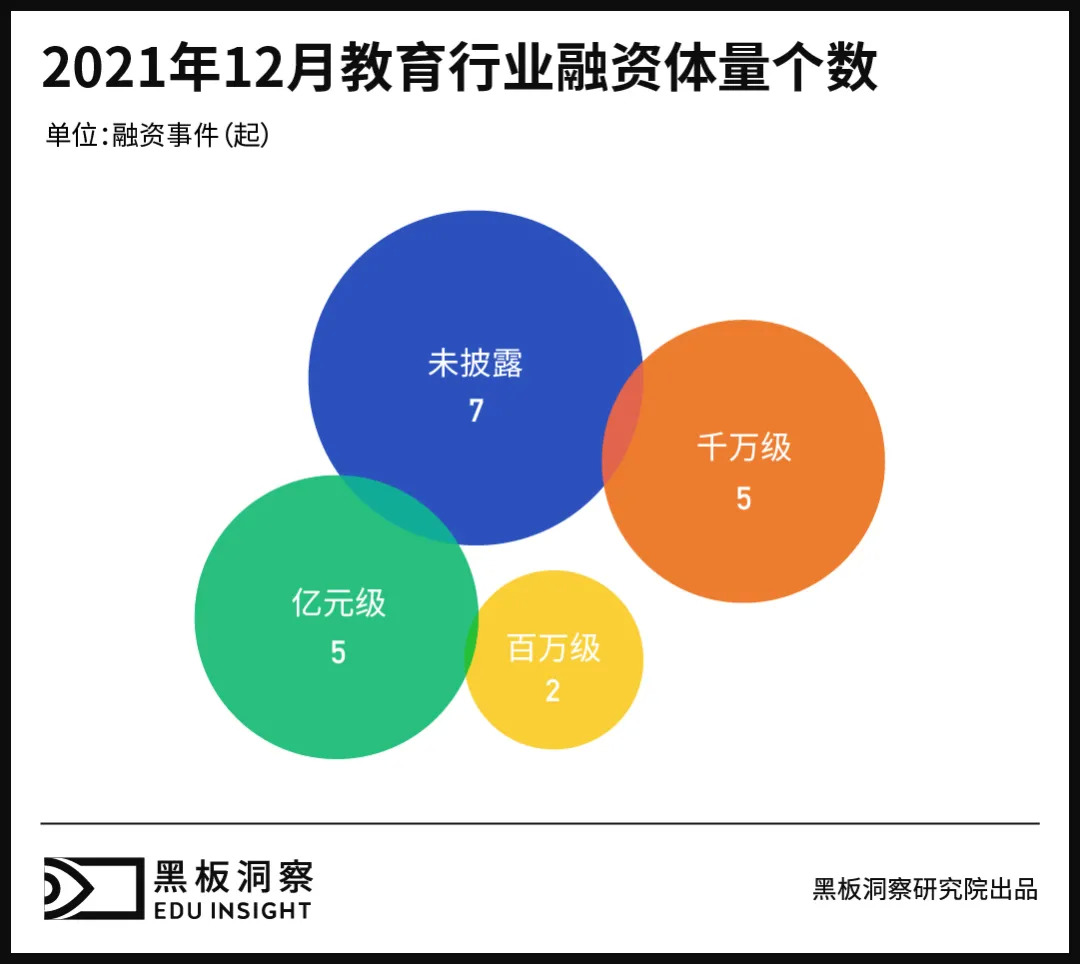

融资体量上看,教育大环境整体低迷光景下,12 月份已是 2021 年下半年以来账面比较好看的一个月份了,总金额只略低 7 月份的 15.13 亿元,是下半年融资规模第二大的月份。事件数量也位于中上游水平,稍低于 7、8 月份。

具体到规模层级,12 月融资体量中千万级和亿元级的融资数量最多,两者各发生 5 起,相加起来占比已经过半;百万级的事件有 2 起,占比为 10.52%;另有 7 起融资事件尚未披露具体金额。在 5 起上亿元融资事件中,除前文提及的「LingoAce」外,另外 4 起分别来自青少年雪上运动培训机构「雪乐山」、人力资源运营平台「职行力」、中等职业院校经营商「太阳城实业」以及就业培训与服务解决方案供应商「华普教育」。

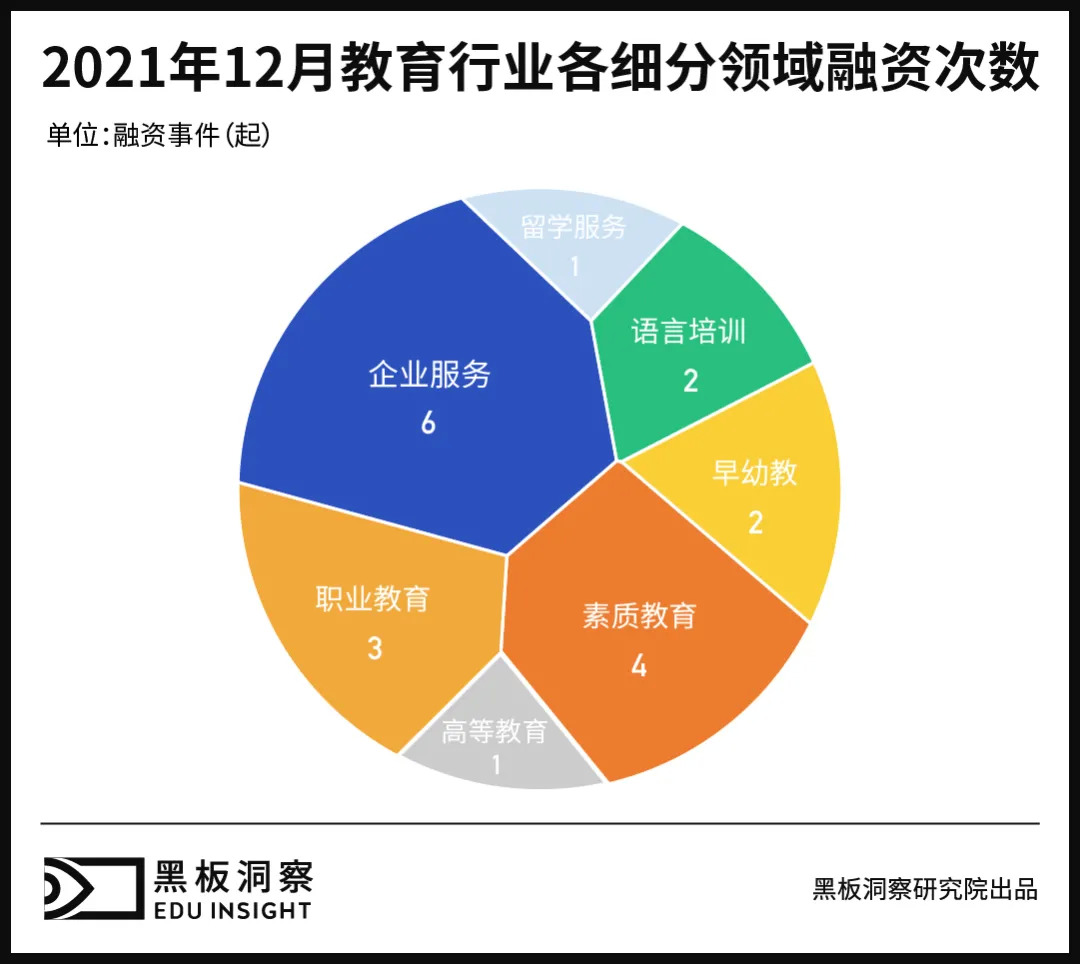

04 细分领域

12 月的融资细分领域范围有所扩大,共计有 7 条细分赛道发生融资。其中,企业服务独占鳌头,以 6 起的数量排名第一;素质教育发生 4 起稍逊一筹;职业教育以 3 起的数量屈居第三。此外,语言培训、早幼教领域各有 2 起融资,高等教育以及留学服务也各发生 1 起。

整体规模看,语言培训领域融资金额最高,共有 6.72 亿元,占 12 月融资总金额 47.45%,该细分赛道内数额最大的一笔融资即「LingoAce」所获的 1.05 亿美元融资;企业服务领域以 3.1 亿元名列第二,占比约为 21.89%,数额最大的一笔为「华普教育」所获的 1.5 亿元战略融资;素质教育以 1.91 亿元位居第三,其中「雪乐山」的 1 亿元战略融资为该细分赛道内金额最高项目。

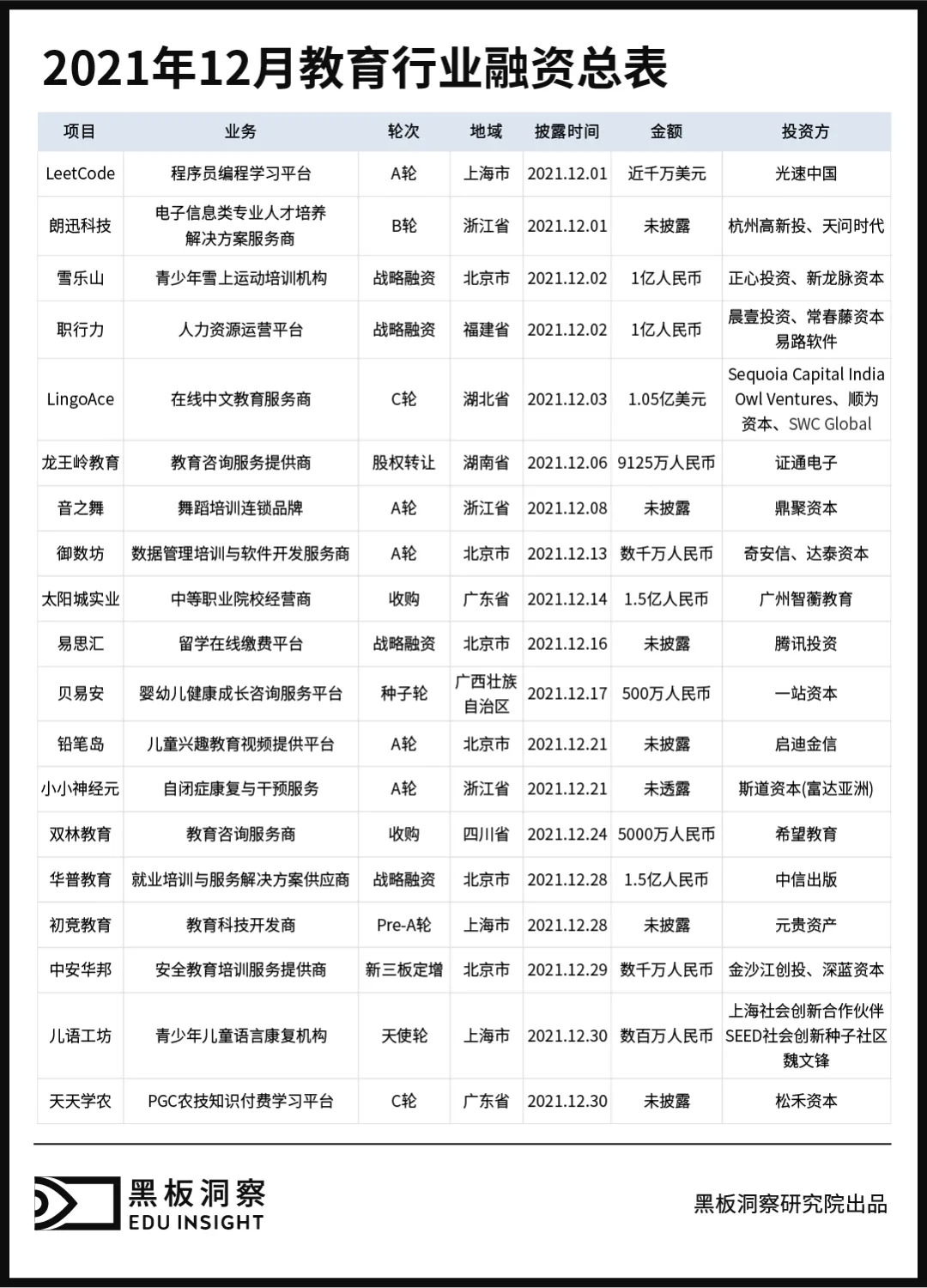

05 附总表

结语

2021 年已然走过,属于教育行业的融资“汇报演出”也告一段落。总览这一年,受政策影响,教育行业不再有月入百亿的融资奇迹,30 多亿已是高峰。但换个角度看,教育行业整体正趋于理性,心血来潮式地盲目扩张已难觅见。资本的大潮大浪逐渐退却之后,教育行业势必将以新的“舞姿”亮相,我们也期待其 2022 年的表演。

评论