记者 |

编辑 | 陈菲遐

2021年无疑是上游原材料企业的高光时刻, 也是中游企业的最惨时刻。

一般来说,中游企业面对B端客户,涨价难度大于直接面对C端用户的下游企业。除原材料涨价外,中游企业往往还面临其他多重利空因素的打击,由于净利润下滑,市盈率视角看似乎并不低估,但市净率已经压缩到较低水平。

近期,随着一些原材料涨势放缓或者转而下跌,中游企业股价在底部企稳。2022年中游企业能否迎来逆转?

原材料跌价,否极泰来

界面新闻此前曾经盘点过因原材料涨价受损的中游行业。近期,动力煤、工业硅、黄磷、烧碱、镁等原材料甚至出现一个月价格腰斩的情况,这意味着中游行业的毛利率在2021年三季度和四季度就会触底,到2022年一季度毛利率有望反弹。

根据上游原材料波动情况,可以找到如下三条价格传导主线。

1、金属——机械设备、汽车、家电

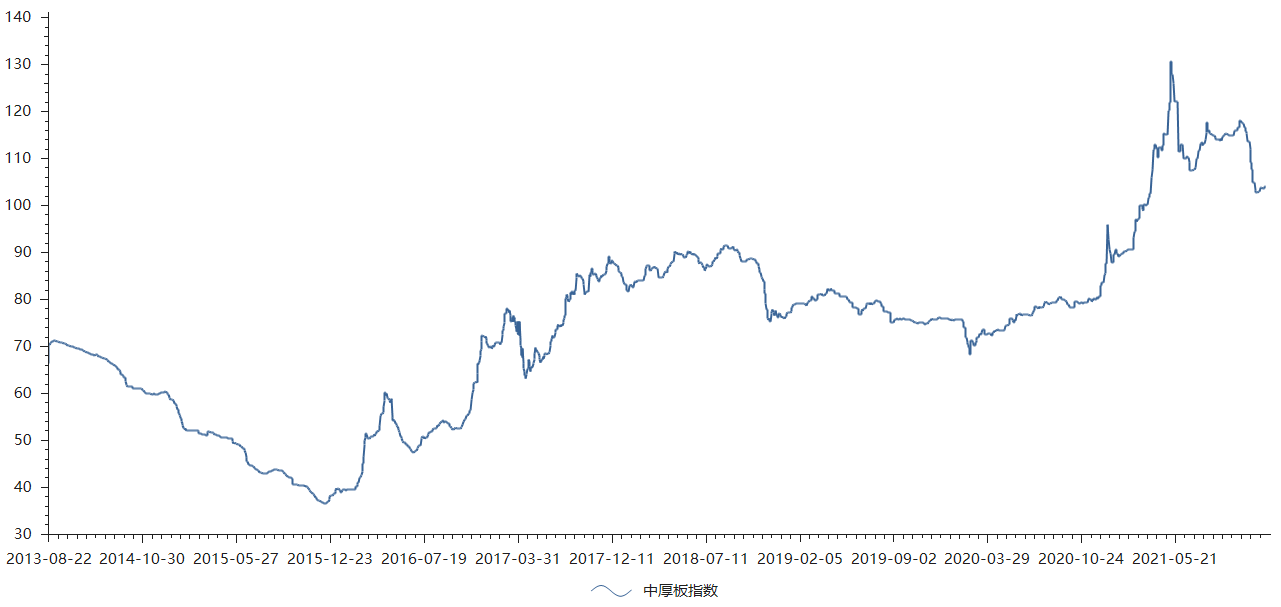

在金属原材料中,以钢、铁为代表的黑色金属系整体价格相比高位有明显回落。以中厚板为例,价格相对最高点已经回落了21%,回到了2021年3月的水平。

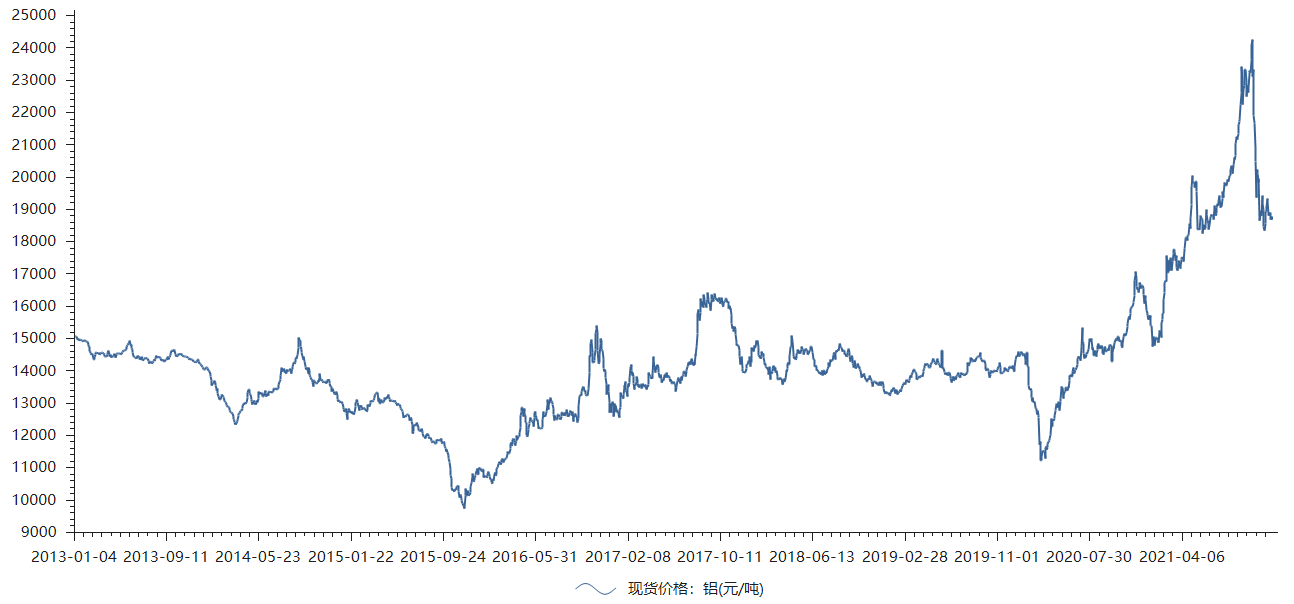

铝、镁等轻金属价格虽然下跌幅度较大,但由于前期涨幅巨大,目前仅回落到2021年5月的水平。

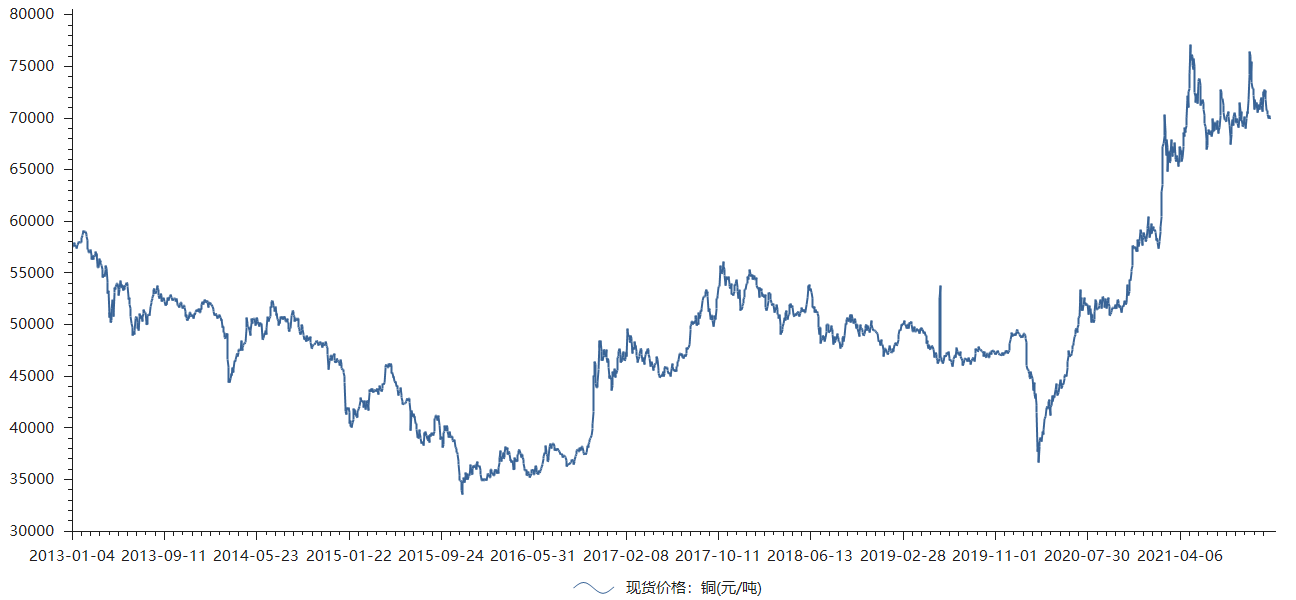

以铜为代表的重金属仍在高位震荡,基本和2021二季度的价格相当。

总体来看,金属价格有所回落。一级行业中,使用金属较多的机械设备、汽车及零部件、家电三大行业的成本压力将有所缓解。

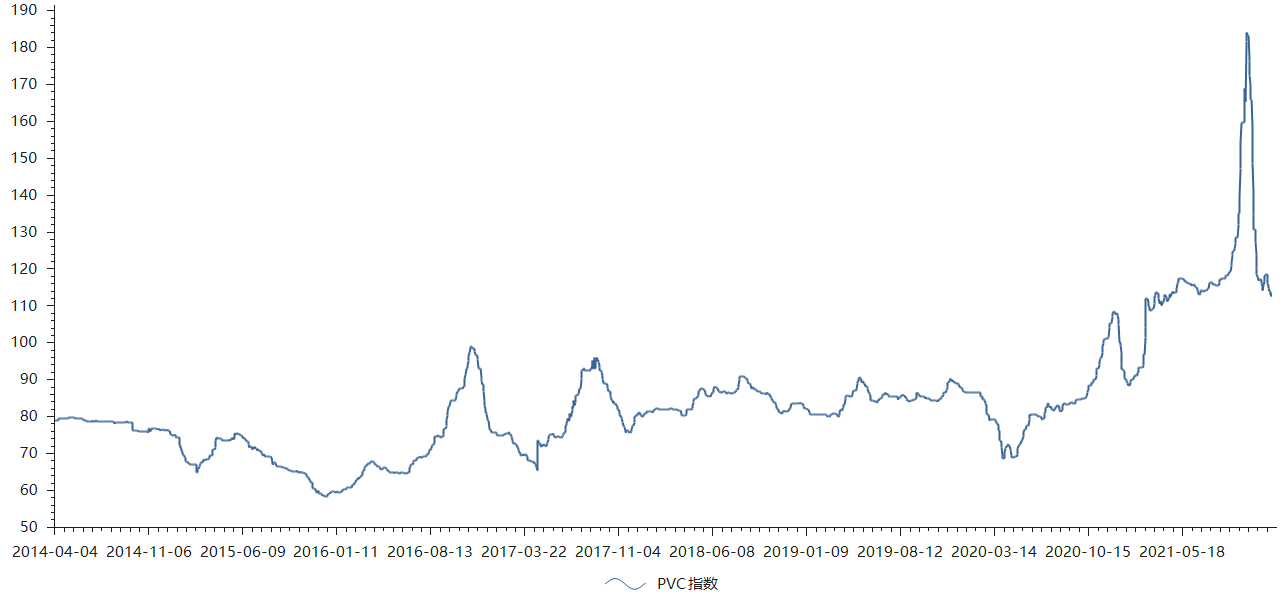

2、石化产品——原料药、化学制品、农药、建筑材料、纺织服饰

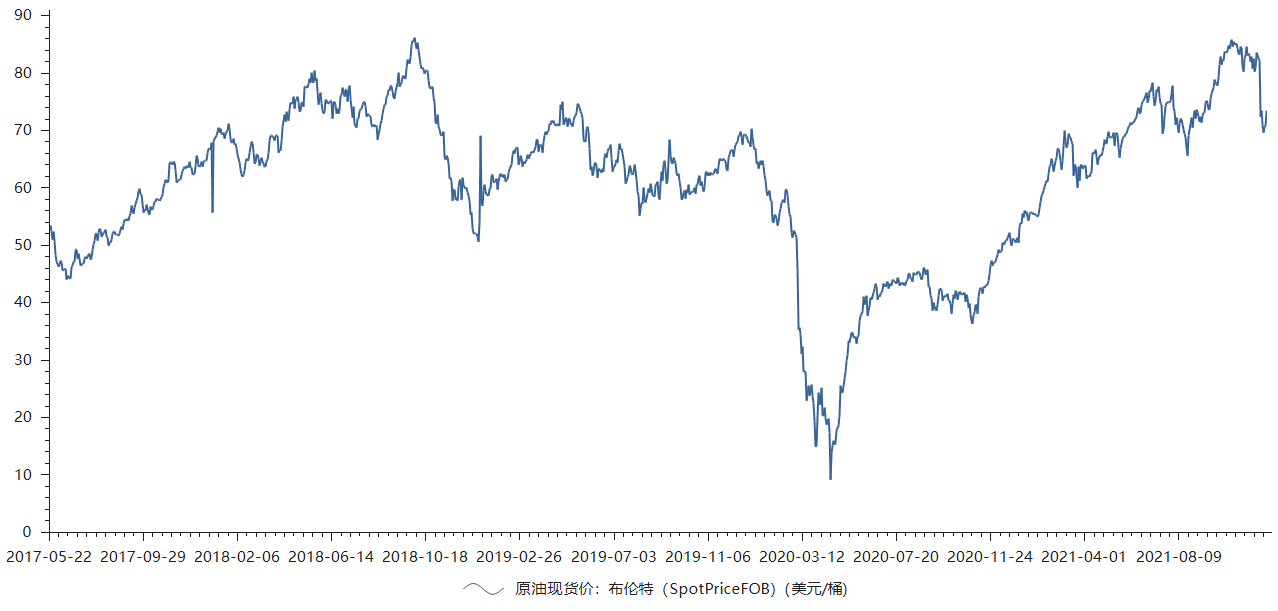

近期,国际原油价格小幅回落,从80美元/桶以上下跌至70—80美元/桶,带动以原油为基础的石化产业链产品价格下滑。

以PVC为例,其价格从顶峰回落约40%,下降至2021年6月的水平。

使用石化产品较多的行业包括原料药、化学制品、农药、建筑材料、纺织服饰等。

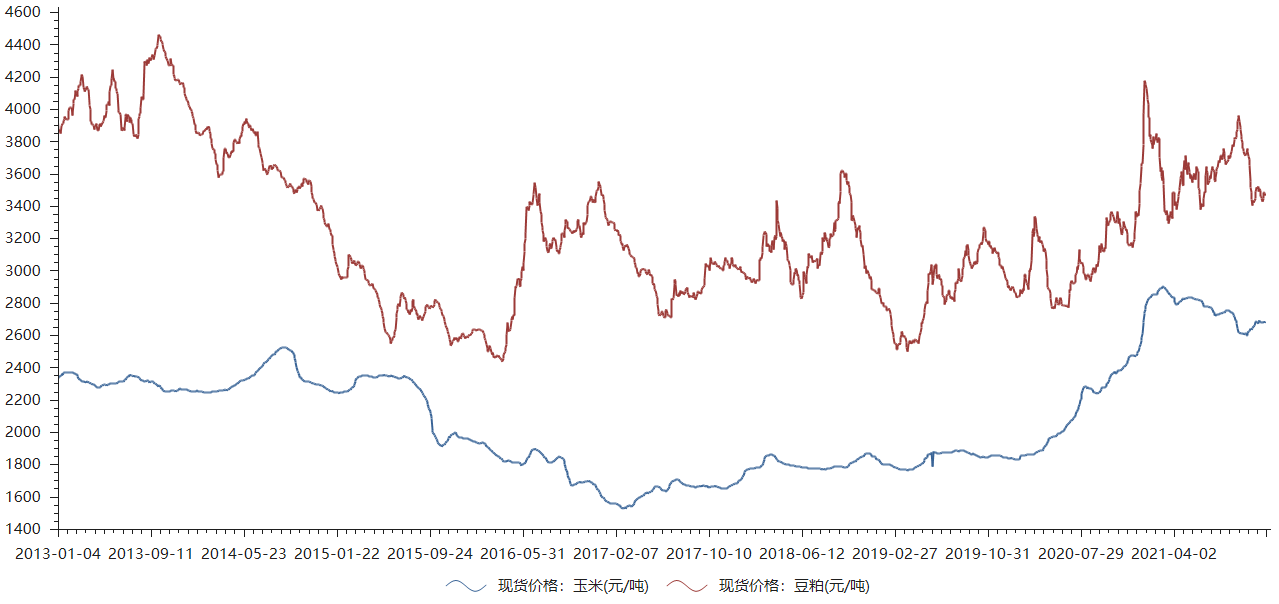

3、粮食——畜牧养殖、食品饮料

玉米、豆粕等粮食作为饲料是畜牧业的主要成本,近期玉米和豆粕价格均出现不同程度下跌,但下跌幅度仍然有限。

粮食波动幅度小于金属、石化产品,未来调整幅度还有待观察。后续如果粮食价格继续回落,有望给畜牧养殖、食品饮料等行业贡献一定业绩弹性。

景气低谷扩产是弹性之源

对于中游企业来说,如果没有趁行业低谷扩大生产规模,即使后续原材料价格回落到疫情前水平,企业利润也只是回到2019年的水平,缺乏想象空间。

企业在行业景气低谷扩产,由于没有带来业绩改善,往往不为市场所重视,而一旦景气度回到历史平均水平,企业净利润将轻松越过上轮景气度高点,实现数倍增长。

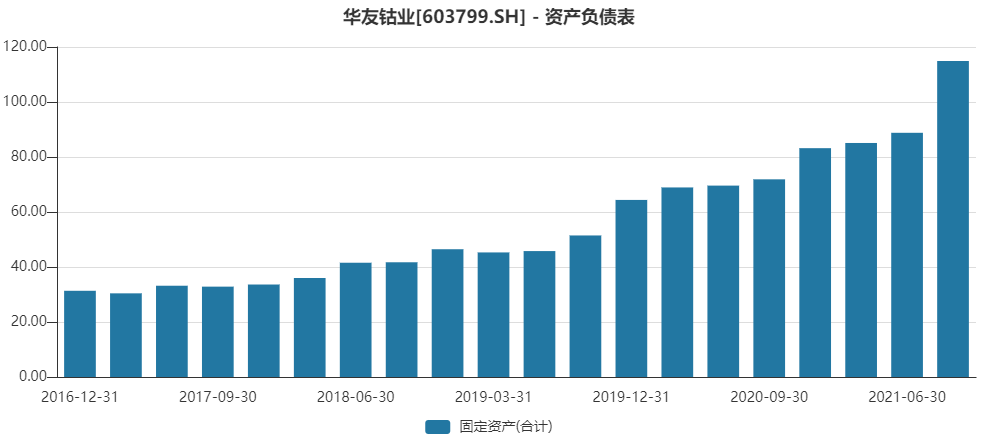

以华友钴业(603799.SH)为例,钴价在2019年下半年到2020年底都在低位徘徊,期间公司固定资产持续扩张。尽管钴价并未达到2017年和2018年的高点,但公司2021年前三季度净利润就达到23.69亿元,超过2017年和2018年全年的净利润。

用2021三季度的固定资产与2019四季度(也就是新冠疫情爆发前一个季度)的固定资产相比,剔除重组、建办公楼等因素,可以找到这段时间生产规模扩张力度较大的企业。需要指出的是,固定资产扩张倍数并不直接等于产能扩张倍数,这由机器设备、厂房等多重因素决定。在此列举部分固定资产扩张倍数较大的企业。

以锦浪科技(300763.SZ)为例,其主要产品为光伏逆变器,在景气度较高时扩大产能当然是顺理成章的事,但这类公司关注度过高反而丧失了投资价值。

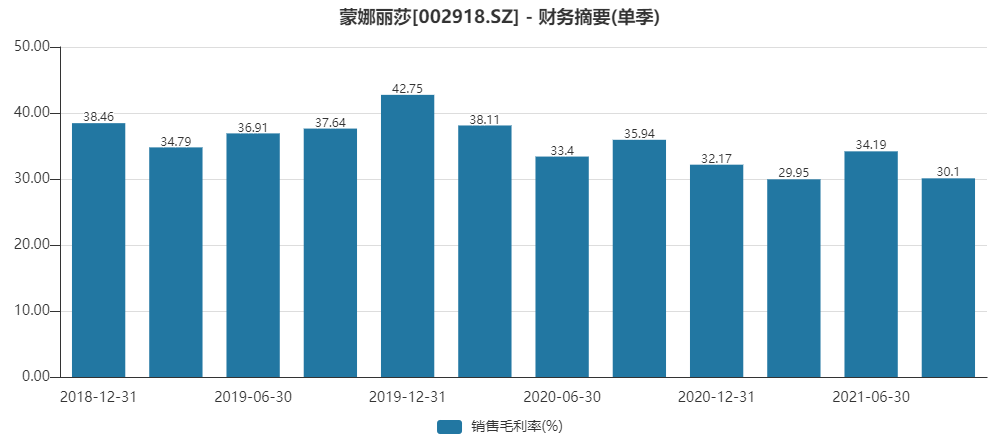

而蒙娜丽莎所在的瓷砖行业相对冷门,公司2021年前三季度营收和净利润分别增长47.69%和10.07%,利润增长滞后于营收增长。公司毛利率受制于原材料涨价和下游房地产寒冬,处于下降趋势,但公司逆势产能扩张的态势十分明显,固定资产大幅增长,未来若毛利率恢复历史平均水平,将贡献额外业绩弹性。

综合来看,结合原材料跌价、关税豁免和扩产三大因素,2022年值得关注的行业是带有出口业务的机械设备、家居、家电、汽车零部件、服装纺织。

评论