文|面包财经

苏州清越光电科技股份有限公司(以下简称“清越科技”或“公司”)的科创板上市申请于近日获受理。公司拟公开发行不超过9000万股,计划募资4亿元。

受核心产品PMOLED市场天花板较低等因素影响,清越科技近几年的业绩增长停滞。基于此,公司开始拓展电子纸模组、硅基OLED等业务,但目前电子纸模组产能利用率以及毛利率均较低,而硅基OLED尚处于起步阶段。

值得注意的是,上市前的2019年至2021年上半年,清越科技持续大比例分红。此次上市,公司计划将募集资金中的1.5亿元用于补充运营资金,合理性值得商榷。

核心产品天花板较低,业绩增长受限

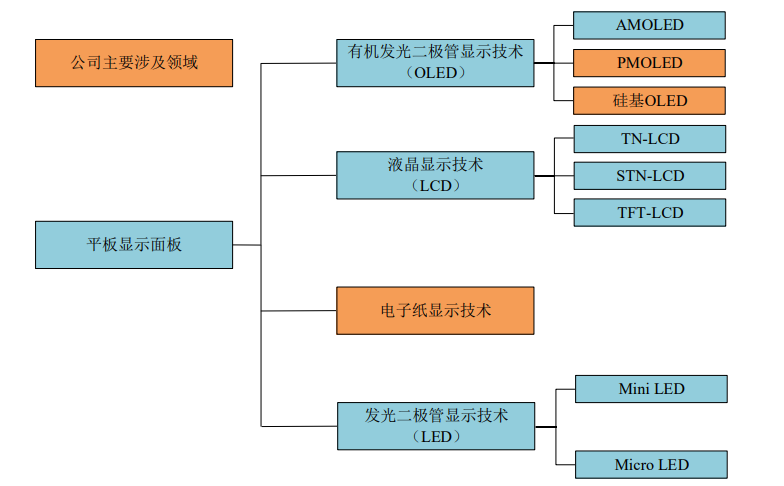

清越科技是一家中小显示面板制造商,目前形成了以PMOLED业务为主、电子纸模组与硅基OLED业务为辅的业务格局。

截至招股说明书签署日,昆山和高直接控制公司47.3852%股份对应的表决权,是公司的控股股东。实际控制人为高裕弟,合计控制公司52.9084%股份的表决权。此外,亿都国际通过信冠国际、冠京控股合计控制公司35.096%的股权。

PMOLED显示面板是OLED显示面板的一种,具有自发光的特性,与传统中小屏液晶显示面板相比,其采用的面板厚度较薄,具有高亮度、高对比度等特点,主要用于医疗健康、家居应用、消费电子、车载工控、安全产品等领域。

图1:清越科技主要产品

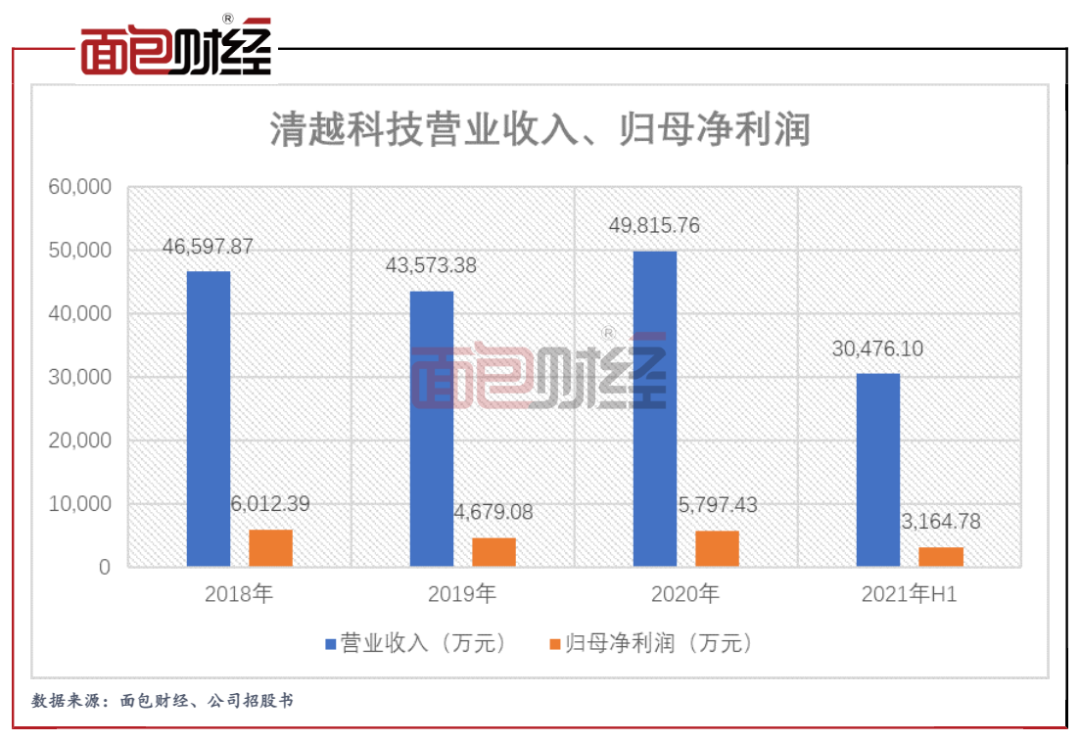

2018年至2020年,清越科技的业绩基本处于停滞状态,其营业收入在2019年同比下滑,2020年虽有反弹,但仍然只超过2018年不到10%。归母净利润方面,公司2019年和2020年均低于2018年。

图2:2018年至2021年上半年清越科技营业收入、归母净利润

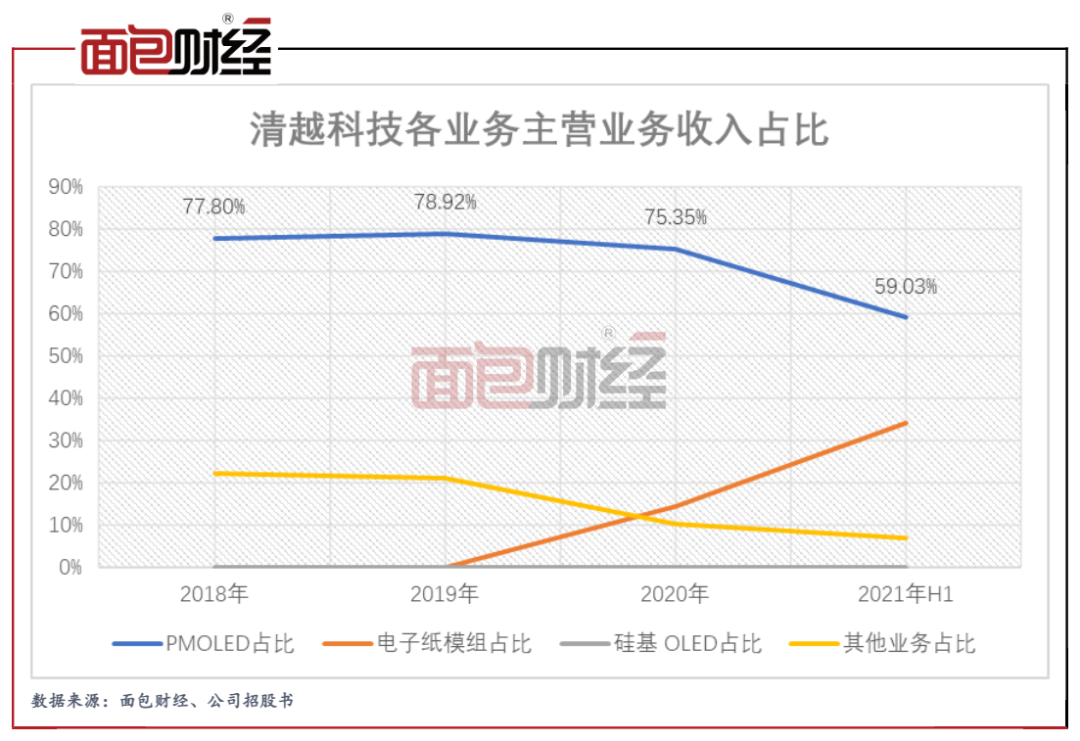

研究发现,导致清越科技业绩增长停滞的一个主要原因为主营业务收入占比最大的PMOLED业务进入增长瓶颈。该业务2018年至2020年的营业收入分别为3.38亿元、3.20亿元和3.45亿元。

图3:2018年至2021年上半年清越科技各业务主营业务收入占比

进一步研究发现,清越科技PMOLED业务增长缓慢的一个重要原因为行业天花板过低。根据CINNO Research的统计,全球PMOLED前四大应用场景为智能家居显示屏、车载工控、医疗显示屏和穿戴显示屏,2020年全球PMOLED市场规模为2.29亿美元。清越科技2019年、2020年PMOLED的出货量均已位居全球第一。

业绩增长承压的同时,清越科技现金流也表现不佳,2020年、2021年上半年分别产生经营性净现金流-1766.74万元和-8475.38万元。对此,公司的解释是目前的电子纸模组产品下游主要客户汉朔科技大多通过银行承兑汇票结算,加之公司为电子纸模组业务发展需要提前进行了电子纸膜、TFT阵列基板等原材料备货

新业务电子纸模组毛利率有待提升,硅基OLED业务初起步

面对业绩增长压力,清越科技开始逐步拓展电子纸模组、硅基OLED业务。

据招股书披露,清越科技于2020年4月开工建设电子纸模组生产线,在2020年7月实现量产并在当年实现电子纸模组产品收入6588万元。2021年上半年,公司电子纸模组产品实现收入9634.38万元,维持较快增长趋势。

不过,清越科技电子纸模组业务的毛利率仍然较低,2020年和2021年上半年分别只有5.01%和6.06%。期间,公司该业务的产能利用率分别为29.42%和33.17%。未来,公司需要持续推进产能爬坡、提升良率,才能抬高毛利率进而贡献较大盈利。

除了电子纸模组,公司还在布局硅基OLED业务。一般来说,硅基OLED技术具有分辨率高、体积小、对比度高、功耗低、性能稳定等特点,主要应用于近眼式显示和投影显示系统。清越科技的8英寸硅基OLED显示器生产线于2021年一季度完成了产品点亮,并于今年6月实现首次产品出货,但距离贡献较大收入仍有距离。

此次上市,清越科技计划募集资金4亿元,其中1.5亿元将用于硅基OLED显示器生产线技改项目,建设期为24个月。

图4:清越科技募集资金用途

上市前持续大比例分红

除了投建生产线和用于研发,清越科技还计划将上市募集资金中的1.5亿元用于补充运营资金。清越科技表示,公司逐步扩大业务规模的过程中,在生产经营、技术研发等领域均需大量营运资金,通过募集资金补充流动资金,可满足公司业务规模扩张的新增流动资金需求,有效解决公司经营发展的资金瓶颈,增强公司市场竞争力。

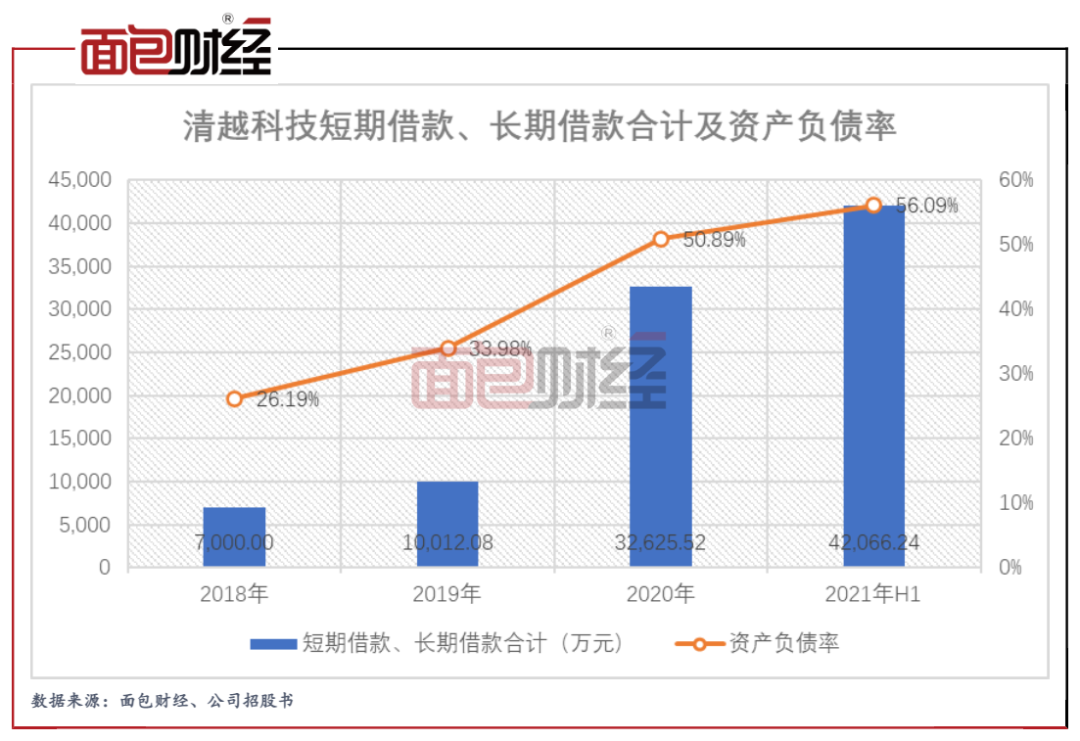

从有息负债及资产负债率指标来看,清越科技确实存在负债压力增大的情形。数据显示,公司短期借款、长期借款合计金额在报告期内持续增加,同时资产负债率也逐年上升。

图5:2018年至2021年上半年清越科技短期借款、长期借款合计及资产负债率

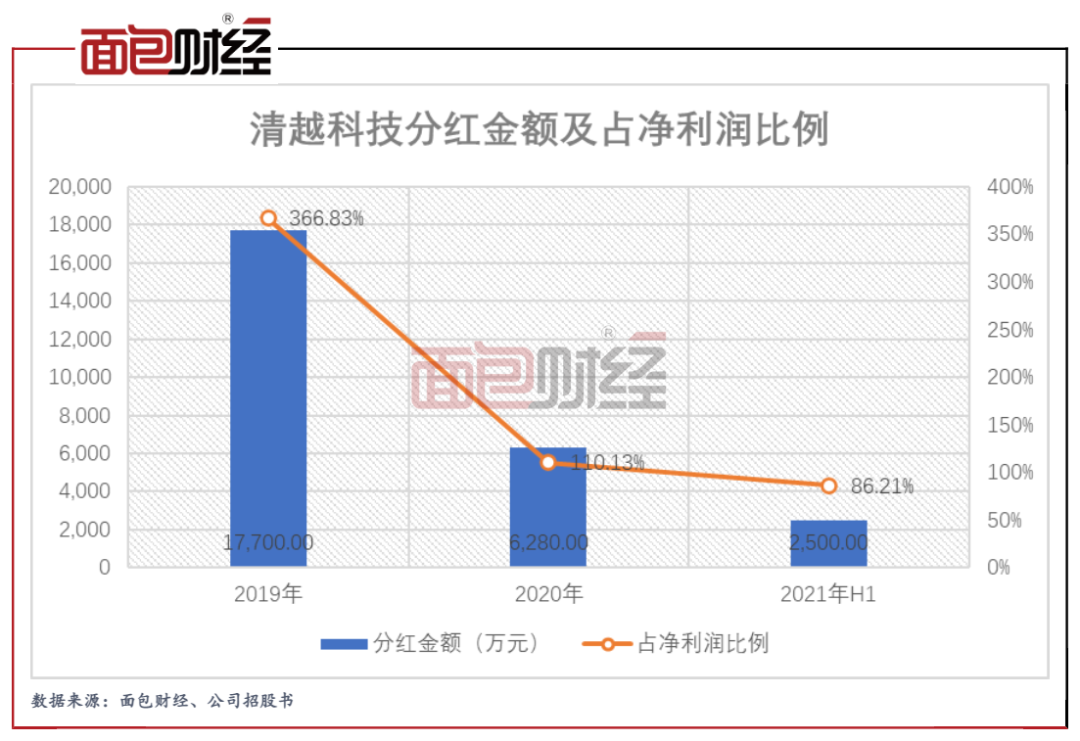

但进一步研究显示,造成公司资产负债率大幅攀升的其中一个重要原因是清越科技的持续大比例分红。数据显示,清越科技2019年至2021年上半年累计分红金额达到约2.65亿元,超过公司今年上半年末短期借款、长期借款合计金额的六成。仅在2019年,公司的分红金额就达到1.77亿元,占同期净利润的366.83%。2020年和2021年上半年的分红金额虽有所下降,但仍然分别达到同期净利润的110.13%和86.21%。

图6:2018年至2021年上半年清越科技分红金额及占净利润比例

一边是大幅分红,另一边计划募资1.5亿元用于补充运营资金,合理性值得商榷。(CJT)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品

评论