记者 |

编辑 | 陈菲遐

日前,国铁科技科创板IPO获上交所受理。区别于传统铁路运输类公司,国铁科技是一家专注于轨道交通安全监测检测、铁路专业信息化和智能装备业务的高新技术企业,公司致力于保障轨道交通列车运行安全,提升高速运行、恶劣运行环境下的安全检测与智能设备运行效率,实现智能化、数字化交通管理。

国铁科技多条产品市占率排在国内第一。招股书显示,公司的控股股东是中国铁路哈尔滨局集团有限公司,持有2.61亿股股份,占总股本的72.56%;公司实际控制人则是国铁集团,持有84.56%股权。

招股书披露,国铁科技大部分业绩都源于实际控制人以及控股股东的下属公司,这是其市占率较高的原因之一,同时关联交易占比也较高。

关联交易占比较高

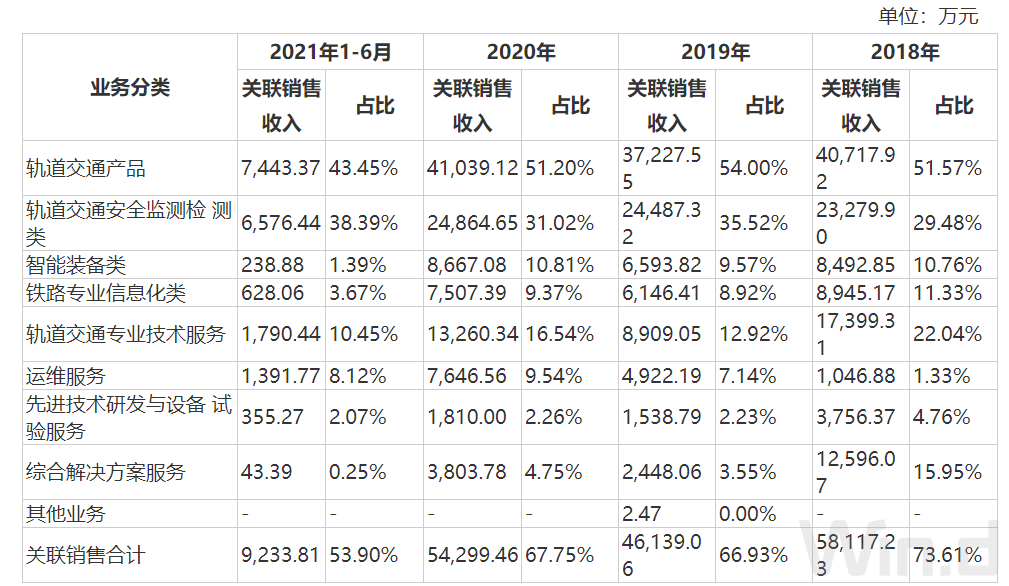

财务数据显示,国铁科技2018年、2019年、2020年以及2021年上半年营收分别为7.90亿元、6.89亿元、8.01亿元、1.71亿元;同期净利润分别为7,271.47万元、1.09亿元、1.08亿元、-1513.25万元。而公司向控股股东、实际控制人及其控制企业关联销售金额占营业收入的比例分别为73.61%、66.93%、67.75%和53.90%,整体占比虽有下降趋势但依然维持在相对较高水平。

关联交易占比较高与铁路行业特性有关。铁路作为运输大动脉是国家重大基础设施。

截至2021年6月末,国铁科技在线联网运行的车辆轴温智能探测系统(THDS)市场占有率约48%、车辆滚动轴承故障轨边声学诊断系统(TADS)市场占有率约90%、货车故障轨旁图像检测系统(TFDS系统)市场占有率约38%、车号自动识别系统(AEI)市场占有率约70%。

国铁科技轨道交通产品的关联销售金额占营业收入比例常年维持在50%左右,由于全国各铁路局集团公司及下属站段和控股的合资铁路公司是保证铁路安全运营的主要责任方,因此会大量采购轨道交通安全监测检测产品;第二大业务轨道交通专业技术服务产品关联占比也一直维持在30%附近,这与全路布局的安全监测检测类产品数量不断增加,部分产品达到了大修年限,需要进行集中维护保养相关,国铁科技对于这部分业务的业绩依赖较为严重。

此外,招股书显示,2018年度、2019年度、2020年度和2021年1-6月,国铁科技前五大客户收入占营业收入的比例分别为84.25%、81.56%、81.72%和80.90%,未来,若主要客户由于国家政策调整或自身经营状况波动等原因而导致对公司产品的需求或付款能力降低,则可能对公司的生产经营产生直观影响。

竞争对手虎视眈眈

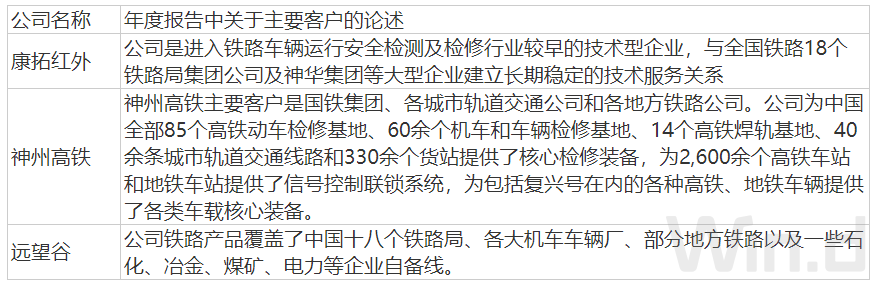

当前铁路市场主要参与者较为集中,虽然国铁科技在大部分产品中市占位列第一,但目前A股中竞争对手例如康拓红外(300455.SZ)、神州高铁(000008.SZ)、远望谷(002161.SZ)的主要客户亦为国铁集团及其下属企业,客户绑定也较为牢固,并且产品较为相似,所以产品不可替代性并不是很强,未来稍有政策端调整或者制造端产生缺口,产品将很有可能被替代。

康拓红外目前是中国铁路车辆运行安全检测装备和服务的供应商之一,主要产品包含THDS系统、TADS系统和图像系统。远望谷专注于RFID核心技术,全系列RFID核心产品达100多种,主要产品中包含AEI系统和电子标签。神州高铁的主要产品中包含货运安全管理系统、图像系统和洗车机,这些产品均可以与国铁科技扳扳手腕。

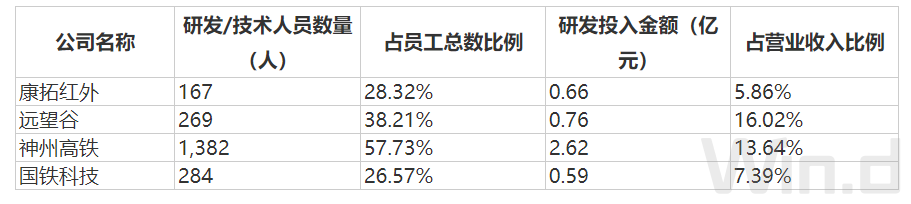

在研发创新方面,国铁科技的研发人员数量占比和研发费用占比与康拓红外较为接近,但落后于远望谷和神州高铁。此外,在设备制造能力方面,国铁科技也是相对欠缺的,这对公司快速响应市场需求形成了一定的制约。本次募投项目中“天津武清研发和制造中心建设”就是为了补充公司的生产制造能力,提高公司产品的市场占有率。

应收账款规模较大

根据招股书数据,2018年末、2019年末、2020年末和2021年6月末,国铁科技应收账款净额分别为7.58亿元、5.82亿元、5.36亿元和3.64亿元,占资产总额的比重分别为56.58%、45.30%、36.42%和19.23%。

国铁科技应收账款余额较大,收入存在季节性特征,收入确认相对集中在第四季度,这导致每年年末应收账款余额较大。界面新闻发现,公司大多应收账款发生在其关联客户,并且该类客户均为国企,回款需经过严格的验收、专项决算审计及资金审批流程才能交付。虽然公司应收账款余额中账龄在1年以内的占比较大、客户资信情况也相对较好,但是数额庞大必将影响公司的现金支配。

随着业务规模进一步扩大,国铁科技应收账款余额可能进一步增加。若下游客户出现资信状况恶化、现金流紧张等情形,将增加应收账款无法按期收回的风险,进而对公司的经营发展产生不利影响。

评论