文|南冥一鲨

时间行至年尾,大大小小的企业都进入到了做复盘、做规划、做预算的阶段。他们当中的大多数可能都面临着一样的问题:新的一年,稳定的流量抓手到底在哪里?

广告行业的从业者,或是企业品牌主市场部门的人员都很清楚,近年来的媒体环境变化很大,传统的传播渠道和手法远不能满足当下的营销需求。在普遍的认知中,传统媒体逐渐式微,多元化的媒体形态让流量呈现出明显的去中心化特征,社交媒体的营销属性越来越凸显,如小红书,微信私域等等,甚至像抖音、快手等带有强社交属性的短视频内容平台,已被誉为是当下的“流量水龙头”。自2020年起,就已经有了“全民all in短视频的说法”。那对品牌主来说,应该选择all in短视频吗?

首先,营销本身跟all in就是冲突的,近年来整合营销大行其道,其底层逻辑就在于对用户需求、场景宽度的覆盖,all in与其说是营销,不如说是赌博;其次,短视频作为一种内容形态,也并不能覆盖所有人群,不同的短视频平台特性、人群亦有差别,想要简单粗暴地靠短视频解决一切问题,是一种思维上的“偷懒”;最后,我们需要认清一个基本的事实,即对用户而言,选择或放弃一款线上产品的成本太低了,因而没有哪一个渠道可以一直处在巅峰,抖音过度“淘宝化”近期已开始为人所诟病,就是一个很典型的案例。品牌主在关注流量体量的同时,也必须更具前瞻性地看到自身业务与渠道生态的未来。

因此笔者不禁要给企业中的市场营销部门一个建议:预留一些预算投给大屏。

长盛不衰、自我进化的大屏生态

大屏有什么不同?

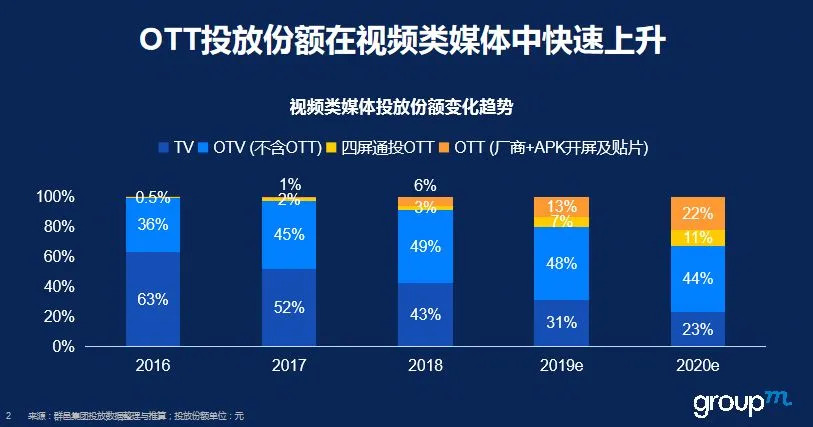

大屏从形态到场景都和其他媒介有所区别。它与纸媒、电台来自于同一时代,但在纸媒、电台退居二线三线的当下,仍然保持了旺盛的生命力,你既不能简单定义大屏为传统媒体,也不能定义为新型线上媒体。大屏宏观上看长盛不衰,其实自身也经历了极大的变化,比如营销重心从电视台慢慢转移信息服务商再转移至终端提供者,再比如营销内容也从单纯的广告曝光逐渐扩展至带有明显效果化属性的营销产品矩阵。日益丰富的内容生态为大屏赢得了更多的关注,近年来节目点播率大幅提升。数据显示在OTT上观看点播节目的比例已经从2017年的30%不到增长到2020年的50%以上。

这为构建以大屏为核心的营销矩阵提供了极大的想象力。以大屏产业的领头羊酷开科技为例,营销资源就包含开机层、系统层、应用层、任意层及内容层下多达15种类型。可见,没有真正的长盛不衰,只有适应时代的自我优化和迭代。如今的大屏场景和很多人印象里的“看电视”已经有了本质的不同,这是营销人必须要注意到的变化。

场景上,大屏身上最突出、也是和其他媒体差异性最显著的标签,就是“家庭”、“客厅”,这让大屏在涉及家庭决策的商品品类上具备了独到优势。当然,随着屏幕生态的多样性发展,大屏的主场也已经不限于家庭,社区、景区、酒店甚至办公区也都普遍地纳入了大屏场景生态。酷开科技从2015年的1300万终端,到2021年的1亿终端,这其中就覆盖了一定比重的非家庭类场景。这在一定程度上也拓宽了大屏生态的客户群,以往快消、汽车、家居用品是品牌主中的主力,如今奢侈品、文旅、教育也开始成为重要客群了。

群邑今年发布的OTT行业白皮书显示,OTT广告的月接触度、点击率、以及信任度三个维度在过去3年里都得到了良性发展。“使用率带动了广告的接触度,从终端的增长速度以及广告接触度增长来看,广告负载尚未饱和,有较大潜力。”

用户需求创造大屏生态两大红利

群邑的白皮书中同时也梳理了酷开科技等大屏厂商的营销优势:优质的家庭场景,精准的人群触达,广告环境好,视觉效果佳,资源充足,性价比高,VIP可见,曝光效果好。

其实这其中的很多优势都是大屏与生俱来的特质,这些特质为什么会在近几年变得越发突出,使得酷开们展现出独特的营销价值呢?根本上来说,这和大众生活方式的变化演进是分不开的,正是这些变化,为大屏生态创造了红利,放大了其自身天然具备的竞争优势。

首先就是对更优质视听体验的追求。移动时代人们享受了手机终端带来的便利,但在音画功能等方面受制于尺寸始终没有明显的提升,这也给了pad、PC等终端很大的生存空间。但无论从哪个维度上说,手机、pad、PC等智能终端的视听体验都无法和大屏相比。投屏功能越来越受到欢迎和重视,也从侧面印证了这一点。手机在日常生活中的角色越是重要,人们就越是依赖大屏带来的视听体验。

其次,就是终端融合、跨屏协同的大趋势。IoT是一个可预见的大方向,电视大屏显然将在其中扮演主轴的角色。多终端生态的联动也已经成为很多硬件厂商的主攻方向,手机,pad,PC,电视大屏,甚至穿戴设备,全部都构建在一个生态体系当中,用户在用哪个终端,线上互联生态的中心就在哪个终端。这种联动把各类硬件产业拉到一个平面上,按照不同终端的不同能力划分场景和业务板块,每一类终端的优势和特性都会被最大化,大屏先天的优势,自然也就变成了独到的营销优势。

当然,这也反过来要求大屏产业自身继续迭代升级,比如为用户提供更加丰富的应用矩阵,更具想象力的互动形式。酷开科技今年向市场推出的“共享屏”就是一个很具有代表性的尝试。作为酷开科技“屏屏互联”生态的一环,共享屏的职责是打破“屏幕孤岛”,构建一个开放的大屏交互生态,实现设备之间的关联、内容之间的共享、用户之间的交互。共享屏不只是一个多元化平台,甚至可以作为小程序生态为开发者和用户提供更多可能。它契合了多端融合的大背景,从用户的具体场景出发,提供大屏产业继续进化的全新思路。

群邑的白皮书也显示,77%的受访广告主预计在智能大屏领域的投放花费将有所提升,而其转移的预算则大多来自于OTV与传统电视。在笔者看来,企业对大屏生态的重视程度仍然是不够的,人们往往认为原生的线上媒介更擅长做效果、做量化,但在技术研发的支撑下,酷开科技们也在通过接入多方DSP等方式,建立多屏专属数据库,以求最终实现资源有的放矢、提升品牌营销效能。作为一个体验好、覆盖广、懂品效、有数据的媒介渠道来说,大屏的营销市场远未饱和。

评论