文|雪豹财经社 闫学功

从11涨到12000,这不是某个数字货币缔造的爆涨神话,而是近一年来国内申请“元宇宙”相关商标的数量变化。

2021年元宇宙第一股Roblox的上市,将元宇宙之风从大洋彼岸刮到了中国,申请元宇宙商标成了大厂们竞相追赶的时髦。天眼查显示,截至2021年12月31日,国内已有超1.2万个名称中含“元宇宙”的商标申请。

在这串长长的申请名单中,除了阿里、腾讯、百度、字节等互联网大厂外,也不乏上汽集团、“蔚小理”、蜜雪冰城、富士康等汽车、餐饮、制造业的头部企业,似乎任何一个赛道的玩家都不想错过元宇宙。

至少从表面看,下手最急最狠、调头最决绝的是Facebook:公司名已改为Meta,股票代码从FB改为MVRS。公司创始人扎克伯格称,“我们希望在未来十年内,10亿人将能接触元宇宙,成为一个承载数千亿美元的数字行业。”

但这一波热浪里,自称“天生充满好奇”的王兴,面对元宇宙却格外冷静:1.2万个商标申请名单中不见美团的身影。

王兴要实现“万物到家”的梦,需要百万骑手、地推铁军、团购站长、算法、配送黑科技,但铸成梦想的关键拼图里,并不包括元宇宙。

本地生活向左,元宇宙向右

美团的基本盘是本地生活,讲究的是即时性、刚需、落地的服务,而元宇宙似乎与之背道而驰。

通俗地讲,元宇宙是一个利用VR、AR、区块链、人工智能等技术,人为创造出的平行于现实世界的人造空间,虽然元宇宙十分强调真实性、体验感、沉浸感,但终究是虚拟世界。(详见雪豹财经社《20个问答为元宇宙卸妆》)

试图强调“更像真实世界”的虚拟世界,与讲究时效性、所见即所得的本地生活服务,从基因上就格格不入。

外卖餐饮、到店酒旅、新业务(包括社区团购、即时零售、共享单车等)构成了美团最重要的三大业务板块,也是拉动美团在本地生活赛道上飞驰的三驾马车,而这三大业务又都最看重落地履约能力。

反观元宇宙,最看重的是底层硬科技能力,譬如AR(增强现实)、VR(虚拟现实)、AI(人工智能)、5G(甚至6G)等等,是否能为用户呈现出一个全真体验的虚拟世界。基于此,一众芯片、云计算、相关硬件公司最需要元宇宙,以此来强化自己提供硬科技的能力和形象。

既然是为打造另一个真实世界,所以其中又贯穿了社交、内容、娱乐。因而腾讯、爱奇艺也需要元宇宙,甚至 Soul 还打出了“年轻人社交元宇宙”的旗号。

元宇宙以底层科技搭建虚拟世界的骨架,以内容、社交来填满血肉,丰富整个世界,最终,元宇宙的目标是“全真模拟”。

美团的本地生活生意则以履约能力为核心,以商品或服务的种类、配送速度为升级,“万物到家”才是王兴的星辰大海。

为实现这一战略目标,美团不断地增强自己的履约能力。这点从履约能力的基石——外卖骑手的数量上就能看出。据美团披露,2018年美团注册骑手数量280万,2021年已近1000万。

为了实现万物到家,从以前的送外卖到送万物(服务、3C家电、美妆等),美团开始将更多资源向即时零售、扩充SKU(商品品类)上倾斜。发力元宇宙,从公司调性到战略协助都不是美团最佳选择。

要“轮子”而非“翅膀”

元宇宙的概念为不少公司提供了新故事,给不少梦想插上了翅膀。但相较于翅膀,一向讲究落地的美团,需要的是能更快着陆的轮子。

2020年,王兴曾在美团10岁生日时发表内部演讲称:“未来10年,将加大科技研发投入。”去年10月,王兴将美团的战略从“美食+平台”改为“科技+零售”。

以外卖为核心业务的美团,一直让坊间觉得其科技味没有“饭香”浓郁,但美团的研发投入并不低。

美团2021年Q3研发投入为47亿元人民币,同比增长60%。加上此前两个季度的35亿元和38亿元,2021年美团前三季度的研发投入达120亿元,已超过2020年全年110亿元的投入。

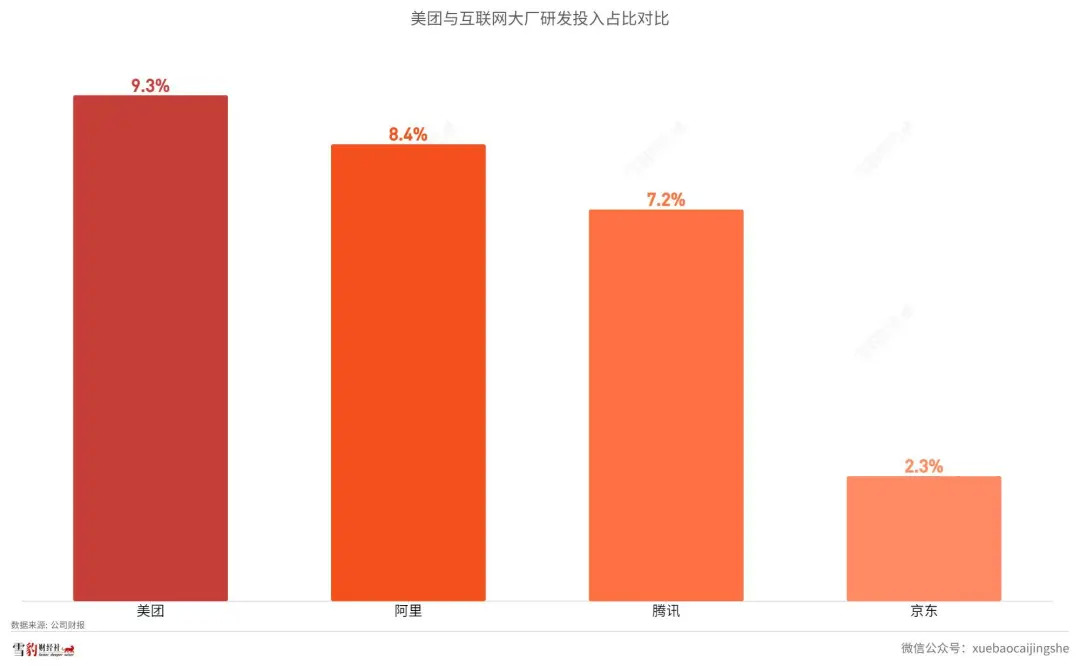

以此计算,美团前三季度研发投入占比为9.3%,这一数字也超过了中国互联网企业平均研发费用占比。

据工信部统计,2020年我国规模以上互联网和相关服务企业投入研发占比为6.2%。美团的研发占比也高于阿里(8.4%)、腾讯(7.2%)、京东(2.3%)等大厂。

虽然美团研发投入处于较高水平,但用途还是围绕本地生活服务的履约能力展开。美团CFO陈少晖称:“现在的美团正用科技创新,来提升客户消费体验。”

2021年Q3,美团每天配送的外卖订单超过4400万笔。为了最大化提升履约能力,美团开发了配送调度系统,利用AI算法,综合考量骑手路线、天气路况、用户预计送达时间等因素,自动分配订单并选择最优解。

美团还在无人配送领域持续投入,目前已拥有无人机、送餐机器人、仓储机器人等。王兴曾透露,疫情期间美团在北京顺义区完成了超15000单的无人配送实验,并在深圳完成了无人机送餐的测试。

不论是调度算法亦或无人配送,出发点都是提升履约能力,试图全链条提升服务水平、提升用户线下体验,而以线上虚拟为基本面的元宇宙,对于美团来说鲜有投入的必要。

谁比元宇宙更重要?

相比抢占元宇宙的高地,在中短期内,美团还有更紧迫的事。

反垄断罚款之后,外卖依旧是美团最强大的现金牛。虽然外卖业务的护城河依然稳固,但增速已明显放缓。去年Q3美团的餐饮外卖营收264.8亿元,净利润8.76亿元,环比Q2的24.47亿元已大幅下滑。CFO陈少晖展望称,2022年Q1将进入外卖淡季,订单量会受一定影响,预计增速减缓的趋势还将持续。

美团还需更快地开疆扩土,让新业务站稳脚跟,尽快结束烧钱阶段。从2020年Q3以来,新业务已连续五个季度亏损,累亏超过362亿元。但相比于新业务烧钱速度的稳步增长,新业务营收增速却在下降,说明新业务已告别红利期,未来这一黑洞会更加趋向于“费力不讨好”。(详见雪豹财经社《美团不甘只送外卖,王兴抄阿里京东后院还要烧多久的钱?》)

简言之,老业务市场地位稳固但增长放缓,包括美团优选、共享骑行、美团闪购等在内的新业务板块则寄予了王兴“零售+科技”的厚望。但无论是新老业务,都需要线下强大的履约能力,并与地推、仓储物流、站长等节点串联起高效运转的链条。

美团的护城河不在于在元宇宙“飞”得有多高,而在于能切实提升本地生活服务质量的硬科技落地有多“深”。

除美团以外,滴滴、叮咚买菜、顺丰等以线下履约能力为核心的公司,也都在这场元宇宙热潮中保持着相对的克制和冷静。携程联合创始人兼董事局主席梁建章直言:“元宇宙无法替代真实旅游,不该替代真宇宙的探索。”

再回到美团,比起构建一个与自己主营业务弱相关甚至无关的“科幻未来”,王兴可能更在意如何讲好“万物到家”的故事,一如他此前的判断和态度:“无论多么令人激动的技术,最终的目的还是服务人类生活。”

评论