记者 |

编辑 | 宋烨珺

国产GPU芯片公司景嘉微(300474.SZ)新近发布两则“利空”公告,一是国家集成电路基金(大基金)计划减持公司不超过2%的股份,二是公司2021年业绩预告大大低于市场预期。

受这两则公告影响,1月11日,景嘉微股价大幅下跌8.83%,收于124.9元/股。相比去年11月的股价最高点,下跌幅度超过42%。

军工订单确认滞后,股权激励费用高

景嘉微预计2021年营收为10.8亿元到12亿元,归母净利润2.7亿元到3.2亿元。此前,券商一致预测公司2021年营收为12.74亿元,归母净利润为3.55亿元,公司预计的营收和净利润均低于市场预期。

根据业绩预告计算,景嘉微2021四季度单季度营收中枢值为3.27亿元,同比增长73.9%,归母净利润中枢值为4600万元,同比下滑24.5%。看似2021年四季度营收同比增幅较大,但公司从2018年到2020年的四季度单季营收均高于三季度,但2021年四季度营收却环比出现了下滑,因此营收数据也不乐观。与此同时,公司2021年四季度归母净利润出现的下滑让人担忧。

对此,景嘉微方面向界面新闻回应道:“公司前三季度营收的增长明显高于往年,基数较高,而四季度军工订单确认时点有所滞后;净利润下滑原因则有两方面,一是公司研发人员增长较快,2021年员工增加了300到400人,大部分为研发人员,二是股权激励费用在四季度摊销较大。"

根据年报与半年报披露,景嘉微2020年底技术人员为857人,到2021年中增长至1174人,增加了317人,也就是说,公司2021年大部分招人计划已经在上半年完成,下半年招人力度相对较小。公司在2021年前三季度研发费用为1.62亿元,同比增长54.3%,预计全年研发费用增速相比54.3%不会有太大偏离。考虑到公司2021年营收的增速达到65.20%-83.55%,研发费用增长速度预计将小于营收增长,并不会拖累业绩。

股权激励可能是拖累业绩的主要原因。2021年景嘉微实施了较大规模的股权激励,2021年到2024年共需摊销费用达到1.28亿元,其中2021年摊销规模最大,有5092.78万元,而2020年公司的股权激励费用仅为139.83万元。

2021年上半年,景嘉微股权激励摊销费用为15.13万元,因此剩下的5077.65万元股权激励费用将在下半年集中摊销,因此给下半年业绩带来较大压力。

“中国英伟达”还有多远?

2021年以来,顶着“中国英伟达”名头的景嘉微股价一度涨势迅猛,从2021年初的不到70元/股,最高涨至214.44元/股。

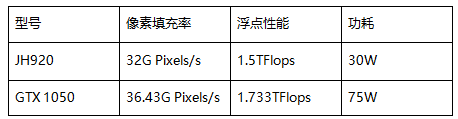

除了业绩增长之外,国产GPU是最大看点。2021年12月10日,景嘉微发布了GPU旗舰新品JH920,JH920采用14nm工艺,关键指标上,该芯片像素填充率为32G Pixels/s,单精度浮点性能为1.5TFlops,功耗为30W。

与之可比的是英伟达的GeForce GTX 1050,该GPU同样采用14nm工艺,像素填充率为36.43G Pixels/s,浮点性能为1.733TFlops,功耗为75W。

GeForce GTX1050是英伟达2016年推出的一款入门级的显卡,景嘉微的JH920运算性能与其接近,但功耗更低。

事实上,景嘉微要成为中国英伟达难度极大。

首先,在一级市场,国产GPU赛道已经极为拥挤。具体到景嘉微所在的图形渲染GPU领域,规模较大的公司就有壁仞科技、摩尔线程、沐曦等,其中,摩尔线程和沐曦集成电路的高管团队分别来自英伟达和AMD两家头部GPU厂商,近期两家公司的A轮融资分别达到20亿元和10亿元,预计这些资金主要将被投入到研发人才的挖人大战。

而景嘉微历史上研发投入并不高,2020年仅为1.77亿元,人均薪酬23.12万元,甚至远低于同在长沙的芯片设计公司国科微的32.63万元。

后续随着新兴国产GPU公司的挖人大战和产品陆续推出,景嘉微将面临极为激烈的竞争。

第二是高端制程受限的风险。2021年12月16日,美国商务部将景嘉微加入“实体清单”,进行出口管制。尽管公司在机构调研时表示“总体影响可控,不会对经营产生实质性影响”,但对未来的影响仍难以估量。

目前,国内的摩尔线程和沐曦集成电路都已经瞄准了5nm工艺制程。景嘉微如果停留在14nm工艺,尚且可以由国产供应链完成,一旦要跟进5nm的先进工艺制程,可能会受到制约。

以景嘉微2021年业绩预告中枢的2.95亿元净利润看,目前公司市盈率依然高达127倍,泡沫似乎还未完全破灭。

评论