文|每日财报 楚鸢

疫情确实助推了一众企业的高光时刻。

日前,证监会官网披露了四川白家阿宽食品产业股份有限公司(下称“阿宽食品”)首次公开发行股票的招股说明书(申报稿)。资料显示,阿宽食品此次拟于深交所主板上市,由广发证券担任主承销商,并且广发证券间接持有公司约0.038%股份。

据《每日财报》了解,四川白家食品产业有限公司(下称“阿宽有限”)于2016年12月28日设立,主要资产为货币资金。随后,为进军方便食品行业,阿宽有限相继以现金或无偿方式收购川白食品等与方便食品业务相关的资产和股权,并承接生产经营相关人员及业务资质。

当前,阿宽食品主营业务为新型方便食品的研发、生产和销售,现已建立起覆盖非油炸方便面、方便粉丝、方便米线、自热食品等四大品类的产品矩阵。

然而另一侧,搭上方便食品需求爆发期快车、营收过度依赖方便面产品、曾遭仿冒侵权的阿宽食品未来将如何在竞争激烈的市场中开疆拓土也是外界都在思考的问题。

疫情后的“光鲜”

自疫情以来,“宅经济”和“直播经济”等新商业模式加速催化。方便食品因烹煮方便快捷等优势,在市场销售中获得较大幅度增长的同时,也潜移默化地影响着人们的消费习惯。

根据国信证券研究所发布的饮食产业链系列报告显示,2019年中国方便食品的市场规模达4500亿元,若按照年均复合增速6%计算,预计2025年方便食品的市场规模将达6300亿元。此外,据中信证券测算,在悲观/中性/乐观情况下未来自热火锅市场规模将发展到120亿元/300亿元/600亿元。

那么在如此行业发展趋势下,阿宽食品的“成色”又有几何呢?

招股书数据,在2018年度、2019年度、2020年度和2021前半年(下称“报告期”),公司营业收入分别为42186.28万元、63084.69万元、110958.33万元和59340.40万元。净利润方面,公司报告期内披露的数额分别为608.48万元、2364.85万元、7607.83万元和1981.04万元。

此外,其经营活动产生的现金流量净额分别为5722.22万元、346.29万元、15212.00万元和764.71万元。可见,上述三个指标总体上呈现增长态势,尤其是在受疫情影响的2020年度,相较于前一年的数额翻了两倍以上。

需要指出的是,阿宽食品的方便面产品为其营业收入撑起了半壁江山。数据显示,在报告期内,将公司主营收入按产品品类划分,方便面产品的营收占比分别为40.60%、45.12%、53.03%和65.28%,呈加速上涨趋势。但方便米线的营收占比增长缓慢,分别为4.69%、5.85%、7.75%和8.68%。另外,方便粉丝、自热食品及其他品类的营收占比均在下降。

核心产品不占优

随着居民消费升级趋势愈发凸显,新型方便食品行业发展迅猛,在旺盛的需求与渐升的盈利双重刺激下,大量外部资本入局,使得赛道内竞争环境日趋激烈。

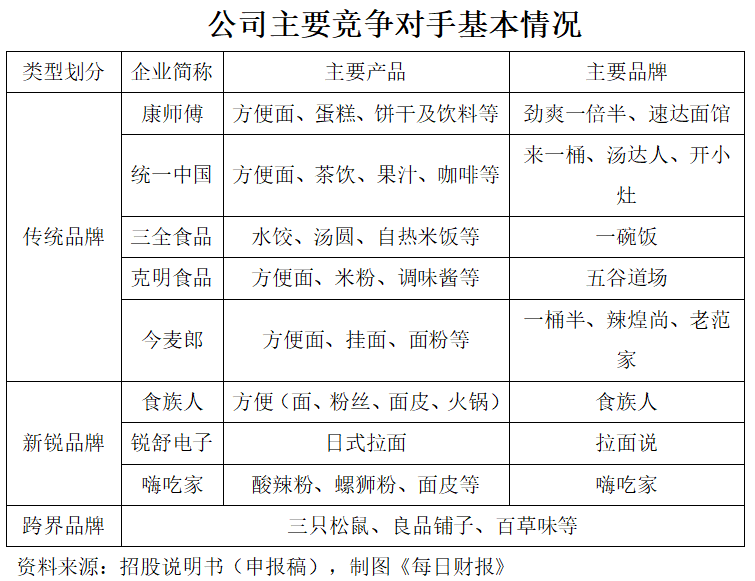

从竞争格局来看,中国方便面市场整体呈现高度集中的竞争态势,像康师傅、统一中国等厂商在传统方便面市场已占据绝对领先优势。目前,推动新型方便食品行业快速发展的力量主要由新锐品牌、传统品牌、跨界品牌这三类构成。为了方便对照,《每日财报》整理了如下表格:

由表可以发现,以方便面为主营产品的公司甚多,这对依靠方便面撑起半边营收的“阿宽”而言并非好事,由此也体现了新品研发的重要性。

此外,当前新型方便食品行业正朝着多元化、中高端化和健康化发展,消费需求的升级也在倒逼业内企业进行深层次的创新与融合,为购买者提供更加丰富健康的品类,而这一切都要以提高工艺技术为支撑。

只是在报告期内,阿宽食品的研发费用占营收比例分别为0.41%、0.59%、0.44%和0.50%。而且,公司研发人员比例仅有2.3%,66.31%的员工仅有高中及以下学历。

面对不断涌入的竞争者,阿宽食品必须通过拓展营销网络、提高研发实力等途径来守住市场份额,而这也是此次募资的意图所在。据招股书显示,阿宽食品此次募资665百万元,其中80.45%的资金将用于“健康食品产业园(第一期)建设项目”,另外19.55%的资金将投入到“研发中心建设项目”之中。

甩不开的“小诟病”

就消费者的角度而言,在阿宽食品现有的众多单品之中,能被称为“明星网红产品”的就非“阿宽红油面皮”莫属了。

有公开数据显示,该系列产品在2020年累计销售超过了1亿份,销售额约4亿元。该年内的“双十一”期间,线上订单量达到约1600万份。另于2021年,荣获新国货创新大赛评选出的“最受主播喜爱奖”,但正所谓“人红是非多”,该款产品爆红的同时,也引得他人不顾侵权仿制。

在2021年6月3日,阿宽红油面皮打假维权媒体会上,方便食品事业部总经理曾拿出多款涉嫌侵权“阿宽”红油面皮外观专利的相关产品包装向记者展示并称,公司曾不断接到消费者和经销商的投诉举报,以“河南千里薯公司”为代表的企业大量仿冒仿制阿宽红油面皮的产品且在各个渠道流通销售,造成市场混乱和经济损失。

无论是在色彩、版式、名称,还是在字体和图案上,仿制品与原产品都几乎完全雷同。此类事件的发生将有损品牌形象、动摇消费者的购买意愿,进而对公司的正常生产经营产生不利影响。

另外,食品安全问题也是一大利害点。《每日财报》在黑猫投诉APP上搜索“白家阿宽/阿宽食品”关键词后,累计出现了120条匹配结果,在消费者投诉中的内容多与其爆款产品“红油面皮”的质量安全问题相关。

其实话说回来,被仿冒得如此接近也证明了其产品的可替代性强、仿制难度低,而再算上行业内竞争之大,阿宽食品仅靠1%不到的研发费用,自然是撑不起未来的想象空间。说起未来,其实该公司只是踩到了疫情期间的红利,看那一半的方便面业绩数据就足以证明,虽然对品牌影响力有了一定的提升但是仍是短期的。对于疫情逐渐散去的2022年,其只怕是难以“再创辉煌”,至于其上市后的表现,自然就不言而喻了。

评论