记者|梁怡

近日,成立8年多的冰箱、洗衣机生产商创维电器股份有限公司(简称“创维电器”)递交创业板上市申请,保荐机构为中信证券。

报告期内(2018年-2021年上半年),创维电器实现营业收入分别为26.9亿元、36.85亿元、37.39亿元和19.4亿元,净利润分别为5953.39万元、1.75亿元、1.52亿元和5782.88万元,来自冰箱、洗衣机的销售收入合计占营业收入的比例均在85%以上。

得益于报告期内ODM业务的快速增长,创维电器营收整体向上,然而贴牌代工牺牲的则是毛利率,导致公司盈利空间窄小。

从所属行业来看,创维电器处于家用电器大类的白色家电细分领域,尤其是在冰洗市场,海尔智家(600690.SH)称霸“行业一哥”。界面新闻记者经计算,创维电器在冰箱、洗衣机的市场占有率分别为1.93%、2.1%。

此外,在负债高企的背景下,2018年-2020年创维电器合计分红2.8亿元,同期扣非后归母净利润累计约2.73亿元。本次募资8.19亿元中拟使用2.4亿元补充流动资金。

面对当前竞争激烈的白色家电红海市场,一方面以美的、格力、海尔等老牌企业为代表,另一方面互联网企业纷纷进场布局,既不是传统巨头也不是互联网新贵的创维电器靠上市能拯救吗?

沦为贴牌厂商,毛利率承压

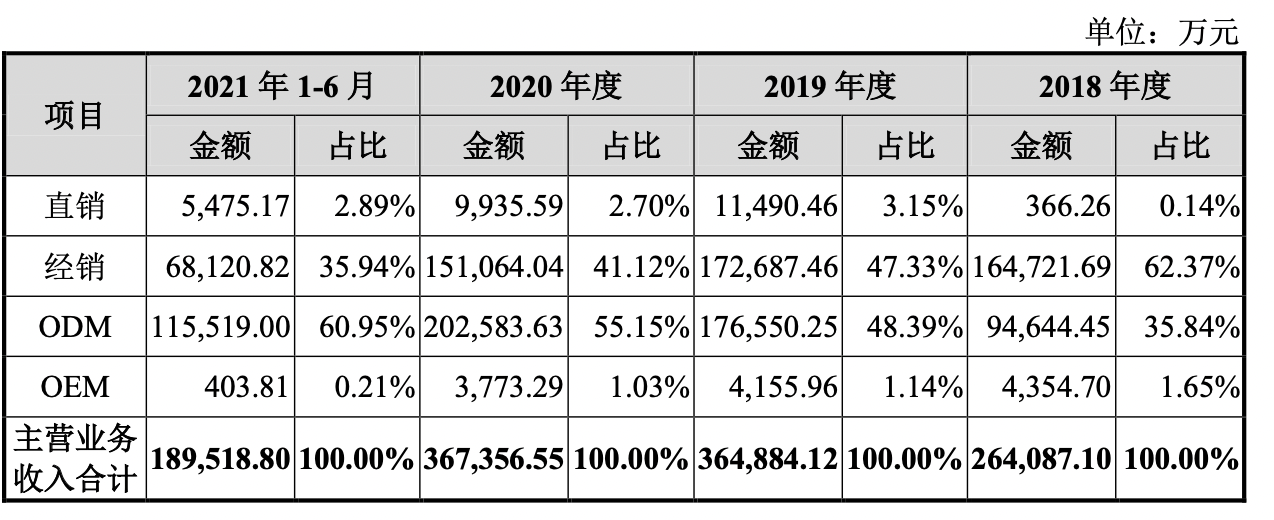

从销售模式来看,创维电器目前已形成自主品牌与ODM协同发展的业务模式,具体包括直销、经销、贴牌销售(ODM/OEM)三大类,其中直销模式仅限于境内,经销模式、ODM/OEM均涵盖境内外,三种销售模式分别对应境内终端消费者、境内外经销商、境内外家电品牌企业三类客户群体。

报告期内,创维电器经销收入占比整体下滑,而ODM收入增长较快,占比逐年提升,其中2019年ODM销售收入同比增长86.54%,主要系云米、Glimpse LLC等核心客户采购大幅增长,同时新拓展以小米为代表的重点客户;然而2020年同比增长14.75%,增速放缓在于受疫情影响,部分重点客户放缓了采购需求所致。

值得注意的是,尽管ODM模式带来营收的增长,然而盈利空间却微不足道,报告期内公司ODM销售毛利率分别为9.19%、13.72%、12.29%及9.62%。

ODM模式是指公司按照客户的订单要求进行设计研发、生产,由客户对产成品进行验收,并以客户的品牌实现最终销售。由于ODM业务的经营逻辑以生产制造为核心,ODM厂商需要通过大规模的标准化生产分摊固定成本,生产规模越大,其代工产品的单位生产成本越低,从而使得其向品牌商客户提供的产品报价越具有竞争力,ODM/OEM厂商的盈利能力越强,从经营成果来看,ODM业务通常体现为高销量、低毛利率。

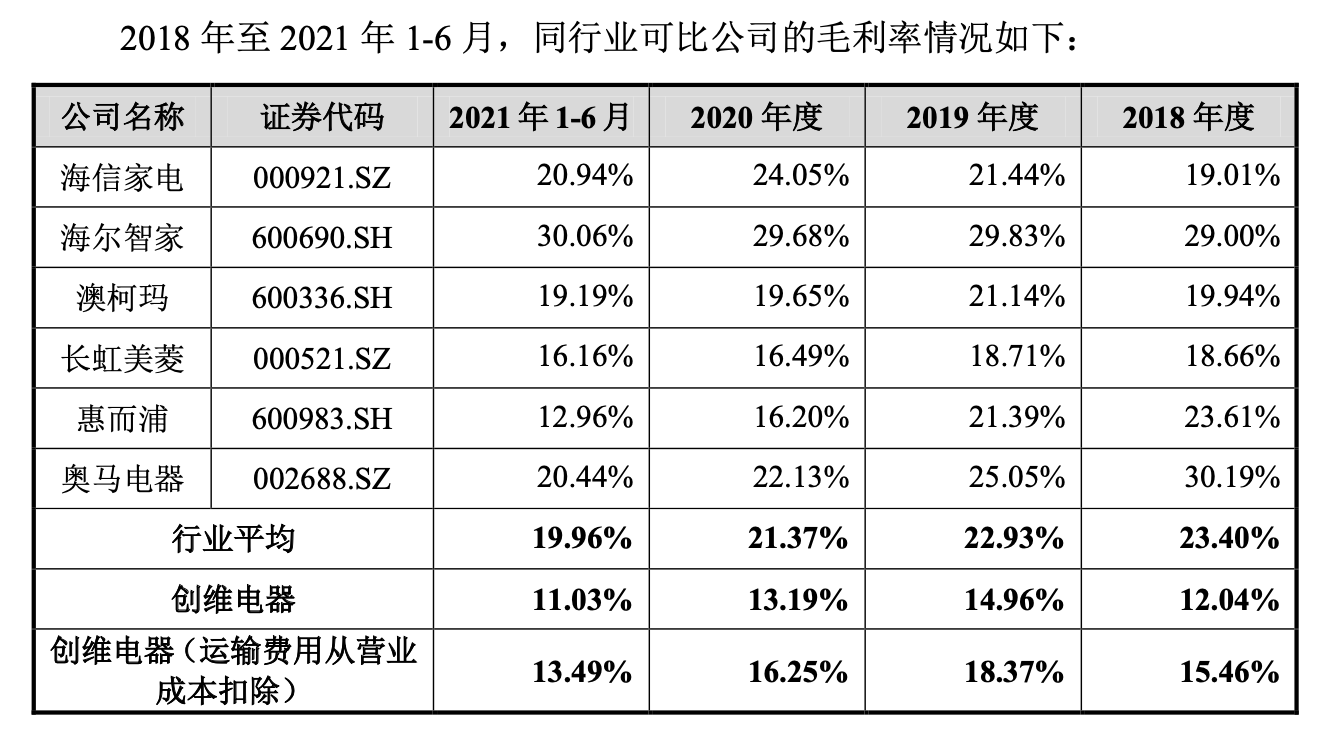

报告期内,公司综合毛利率分别为12.04%、14.96%、13.19%及11.03%,低于同行业平均值,尤其是低于自有品牌销售占比较高的海尔、海信。自主品牌业务的经营逻辑以产品销售为核心,为实现产品的销售,厂商需要投入销售费用进行品牌及渠道建设、维持销售团队等,产品定价通常较高,通常体现为高单价、高毛利率的特点。

报告期内,创维电器冰箱的平均销售单价分别为1084.1元/台、1013.2元/台、982.12元/台以及1036.85元/台;而洗衣机的平均销售单价分别为893.47元/台、919.67元/台、906.91元/台、945.57元/台。

此外,界面新闻记者还注意到,即便提高产品售价,创维电器对于原材料价格上涨的应对能力仍然较差。

例如,受上游原材料价格快速上涨的影响,2021年1-6月公司冰箱、洗衣机产品的毛利率较2020年分别下降3.38个百分点、1.02个百分点,其中冰箱产品单位成本上升带动毛利率下降7.98个百分点,洗衣机产品单位成本上升带动毛利率下降4.57个百分点。

招股书显示,创维电器的主营业务成本主要由直接材料、直接人工、制造费用构成,其中报告期内直接材料占比保持在87%左右,具体包括压缩机、异氰酸酯、多元醇、U壳板材、电机、电脑板等。

市占率极低,红海市场难博弈

从所属行业来看,创维电器处于家用电器大类的白色家电细分领域,主要以空调、冰箱、洗衣机为主。

公开资料显示,我国空调市场呈现美的、格力和海尔三足鼎立的竞争格局。而在冰箱、洗衣机领域,海尔则碾压众多竞争对手,称霸“行业一哥”。2020年海尔实现营收2097亿元,同比增长4.46%;实现归母净利润88.77亿元,同比增长8.17%。

根据中怡康数据统计,2020年海尔冰箱线上份额36.5%,同比提升2.2PCT;线下份额39.3%,同比提升1.9PCT;洗衣机线上市场份额39.9%,同比提升3.5PCT;线下市场份额40.2%,同比提升3.9PCT。

受疫情等多因素的影响,2020年国内家电市场下挫。根据奥维云网数据,2020年全年中国家电市场零售额同比下降11.3%,其中冰箱市场零售额同比仅下降1.4%,为899亿元;洗衣机市场零售额同比下降6.2%,为714亿元。

界面新闻记者注意到,创维电器未在招股书披露其市占率的情况,以2020年创维电器冰箱收入17.36亿元、洗衣机收入14.99亿元计算,公司的市占率分别为1.93%、2.1%。

当前我国白色家电市场已成红海,除了老牌家电厂商外,以互联网企业为代表的非传统家电制造商不断布局家电领域,凭借着流量密码对传统企业形成冲击,例如当前典型的小米生态链企业。

但值得注意的是,互联网家电品牌在生产端缺乏行业经验,往往选择通过ODM/OEM模式贴牌生产,创维电器便是代工厂之一,然而付出的代价便是牺牲毛利率,这也暴露了类创维电器企业的“无奈”。

面对竞争激烈的国内市场,创维电器也在逐渐加大海外市场的开拓力度。报告期内,创维电器产品外销收入逐渐增长,占主营业务收入的比重分别为23.52%、26.69%、28.49%、32.87%,主要销往美国、日本、中东等海外地区。

由于公司结算币种以美元为主,因此同样面临汇率波动的风险,报告期内汇兑损失分别为-242.03万元、-235.96万元、1603.09万元和388.28万元。

研发方面,报告期内,公司研发费用投入分别为1.01亿元、1.36亿元、1.37亿元及 7471.06万元,研发费用率分别为3.75%、3.70%、3.66%及3.85%,截至招股说明书签署日,公司境内专利154项(其中发明专利17项),境外专利5项。

负债高企,IPO前大额分红

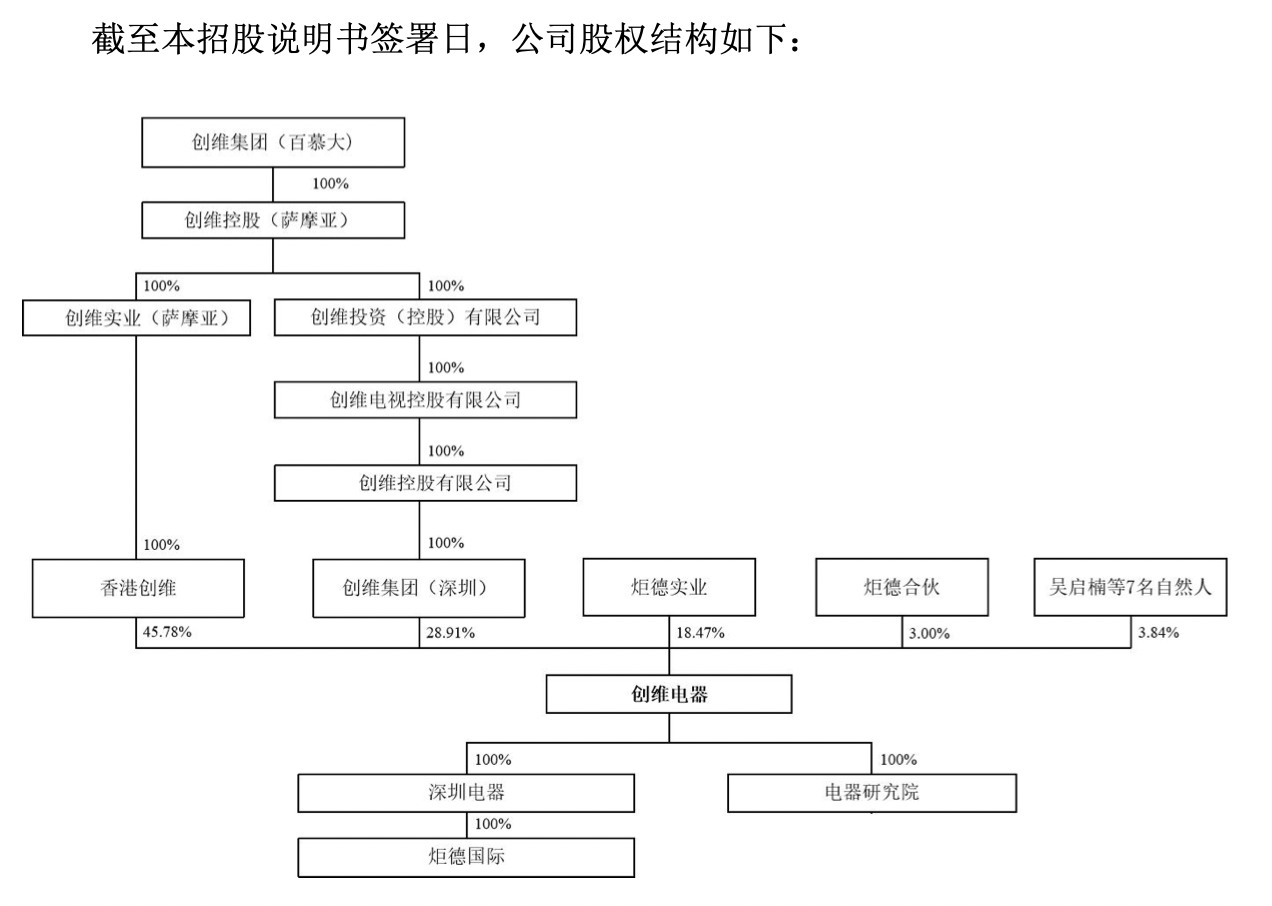

IPO前,香港创维持有创维电器45.78%的股权,系公司控股股东,创维集团(百慕大)分别间接持有香港创维和创维集团(深圳)100%的股权,因此间接合计持有公司74.69%的股权,由于创维集团(百慕大)无实控人导致公司也无实控人。

界面新闻记者注意到,2018年-2020年创维电器分别分红1.2亿元、0.8亿元以及0.8亿元,2018年分红节点对应股东为香港创维,2019年及2020年均为香港创维和创维集团(深圳),上述分红合计2.8亿元,而同期扣非后归母净利润累计约2.73亿元。

在2020年7月现金分红后,8月公司还进行未分配利润转增股本,其中香港创维转增3040万元,创维集团(深圳)转增760万元。

然而大额分红的背后,公司的负债高企,主要由流动负债的应付票据和应付账款构成,截至2021年上半年合计金额为20.19亿元,占比为88.05%。

另报告期内创维电器流动比率分别为0.83倍、0.88倍、0.91倍和0.93倍,速动比率分别为0.73倍、0.79倍、0.81倍和0.82倍,合并资产负债率分别为82.94%、82.52%、81.39%及80.09%,流动比率和速动比率略低于同行业可比公司均值,资产负债率高于同行业可比公司均值,偿债能力存疑。

与此同时,股东创维集团(深圳)于2018年、2019年还分别为创维电器担保15亿元的贷款,均已履行完毕。从这个层面而言,创维电器上市后也利于股权融资。

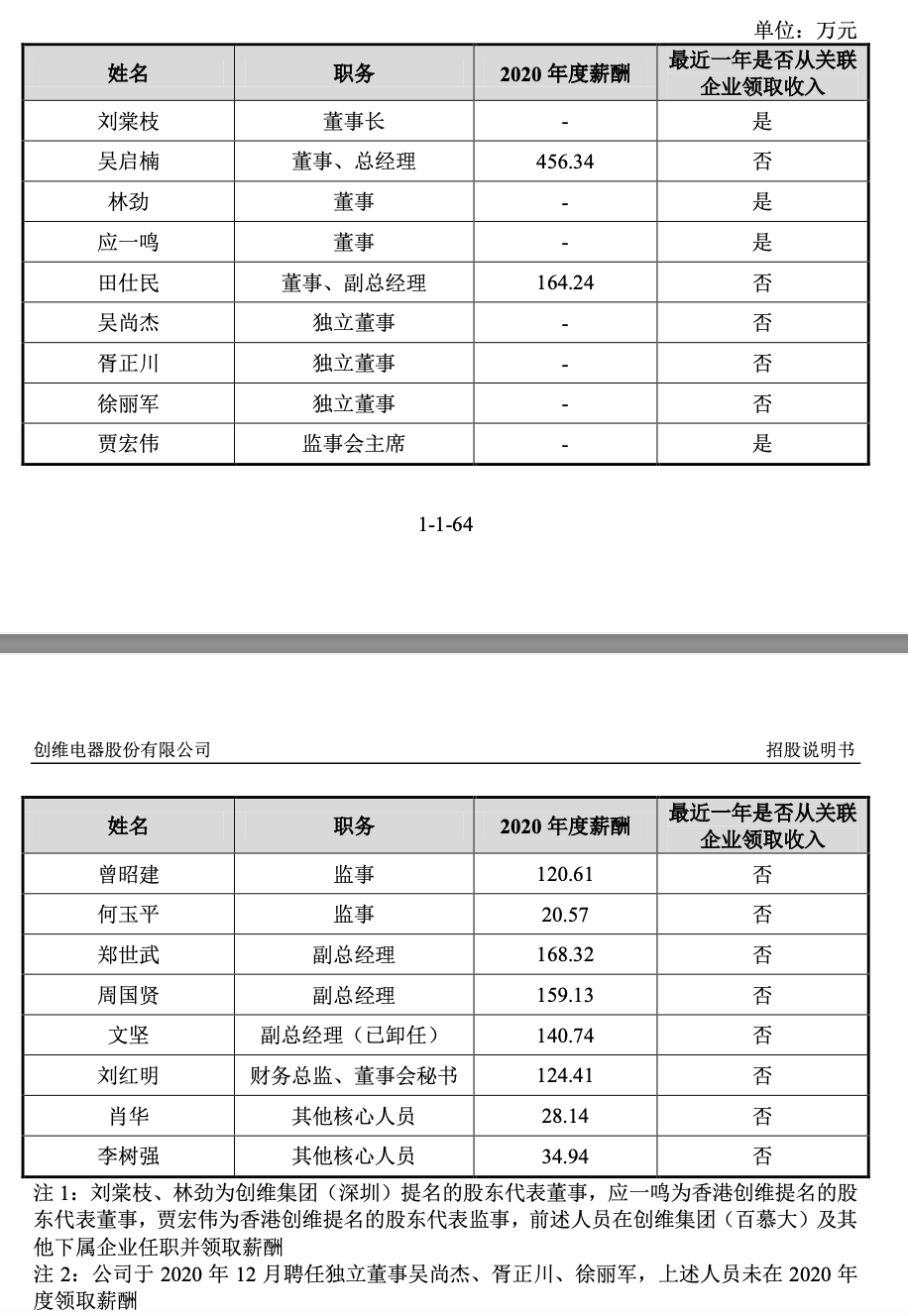

界面新闻记者还注意到,创维电器的董监高年薪基本人均100万元以上,其中董事、总经理吴启楠2020年年薪高达456.34万元。

本次IPO中,创维电器拟募资8.19亿元,其中3.64亿元用于冰洗产品的扩产,1.14亿元用于研发,1亿元用于营销,2.4亿元补充流动资金。2018年-2020年间公司的市场推广费最高为2020年的2559.42万元,此次募投1亿元用于营销是否合理?另在上市前,公司先分红2.8亿元又拟使用2.4亿元补充流动资金,缺钱为何要大手笔给股东先分红?

此外,创维电器经营活动产生的现金流也坐上“过山车”,报告期内分别为988万元、6.45亿元、1.19亿元及5.11亿元,与净利润的差额分别为-4965.39万元、4.7亿元、-3291.63万元、4.53亿元,主要与经营性应收项目和应付项目的变动挂钩。

评论