文|青眼 景星

近日,有消息称,资生堂集团已经完成同名洗护品牌资生堂、Za姬芮和泊美三个品牌的出售。就此,青眼第一时间向资生堂方面求证,对方表示:资生堂中国已决定将旗下Za姬芮和泊美品牌出售,预计交易将在今年3月完成。

至此,这一年多,资生堂抛售了15个大众线品牌,这既符合资生堂的高端战略,也预示着高端美妆市场的战火越烧越旺了。

资生堂出售泊美和Za

资生堂此次出售泊美和Za姬芮,与集团聚焦高端美妆的战略不无关系,资生堂中国方面也向青眼阐明了这一点,并表示:“Za姬芮和泊美品牌需要外部的资源来推动其进一步的发展。”据介绍,接手泊美和Za的新东家URUOI,是一家美妆品牌管理集团,“URUOI拥有以消费者为中心的全渠道经营能力,其线上业务运营能力尤其突出。我们相信URUOI是理想的合作伙伴,可以支持这两个品牌再创新高。”

交易完成后,将由URUOI负责这两个品牌今后的发展规划,但资生堂仍然会在过渡期间为相关产品的生产提供支持。

Za是资生堂于1997年成立,面向18至21岁年轻女性的彩妆品牌,以隔离、粉底等底妆产品为主,Za隔离曾一度畅销,在中国年轻消费者中有一定的知名度。

相较之下,此次被一同出售的泊美在中国有着更广泛的市场认知。资生堂曾被称为中国化妆品CS渠道的“老师”,泊美作为资生堂首个进入CS渠道的品牌,意义不凡。

公开资料显示,泊美成立于2001年,是资生堂集团针对中国市场推出的本地化大众护肤品牌,主打植物护肤,率先进入化妆品专卖店渠道,面向下沉的二、三线市场,在CS渠道培养了大量顾客群。依靠在化妆品店和百货渠道的爆发式增长,2012-2013年泊美经历了在中国市场的发展巅峰,签约化妆品店数量一度达8000多家。随着韩妆和本土品牌的崛起,以泊美为代表的日系大众化品牌陷入了尴尬的境地。

2016年,泊美推出全新“鲜肌荟”的品牌定位,面向大学生群体,后续更是通过签约当红年轻艺人、调整产品线和升级柜台形象等举措进行年轻化转型,但反响平平。2020年4月,泊美宣布撤出线下渠道,仅保留品牌的线上渠道。

▍截自泊美品牌官网

天勤品牌咨询首席增长官罗文琴认为:“泊美虽然算是资生堂最早进入中国市场的、专门为CS渠道打造的品牌,但是也不能改变国际品牌在CS渠道水土不服的宿命。加之目前CS整体的下行,泊美也面临着品牌老化、动销乏力的问题,产品定位既不能满足CS的前店自带流量的需求,也不能满足后院的专业体验需求,使其处境更为鸡肋。”

而在转型线上之后,泊美的表现也乏善可陈,未能引起更多反响。目前泊美天猫旗舰店销量最高的单品是59.9元的清盈净浊隔离霜,月销4000+,定价最高的是420元的泊美菁盈粹套装,月销只有3件。

▍截自泊美天猫旗舰店截图

相比之下,同样是资生堂为中国市场打造的品牌,欧珀莱和悠莱的定位比泊美更高,市场表现也更好。“出售泊美对资生堂来说或许是更好的选择,”罗文琴表示。

收购方URUOI集团目前尚未有更多信息披露,Za姬芮和泊美两个品牌未来将如何运营还难以预料。

已抛售15个品牌

这已经不是资生堂第一次出售品牌。据统计,资生堂在一年多时间已经出售15个品牌。在业界看来,国际集团逐渐剥离一些同自身战略、定位不太符合的边缘品牌是比较正常的。

在疫情的冲击之下,2020年资生堂整体营业利润暴跌86.9%,资生堂集团于2021年推出了“WIN 2023 and Beyond”的中长期战略,实施全球转型,将高端美容定位为核心业务,集团目标也从关注全面增长转向对盈利能力和现金流的管理。资生堂集团就此对品牌矩阵进行了大幅调整,着手剥离平价和大众化妆品业务。

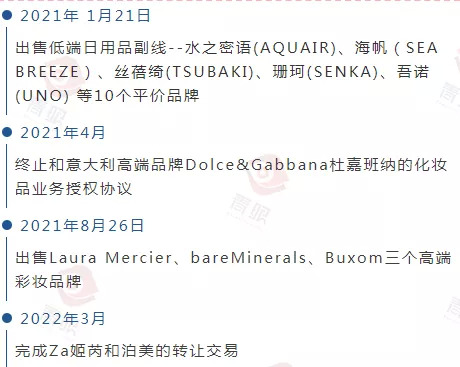

2021年,为了优化投资组合,加强竞争优势,资生堂已经进行了三项业务剥离:一是转让包括珊珂、TSUBAKI、UNO在内的10个平价个护品牌;二是终止和意大利高端品牌Dolce&Gabbana杜嘉班纳的化妆品业务授权协议;三是转让bareMinerals、BUXOM、Laura Mercier三个高端彩妆品牌。

再加上即将在今年3月完成转让交易的Za姬芮和泊美,资生堂集团共计出售了15个品牌。至此,资生堂已经基本完成对平价品牌的剥离,大众化妆品品牌还剩13个,包括安热沙、悦薇、怡丽丝尔和安肌心语等中高端品牌。

在集团战略上,除了抛售一系列品牌之外,资生堂在高端美妆市场的布局也值得关注。

借助进博会,资生堂集团旗下高端品牌御银座THE GINZA、BAUM、玑妍之光Effectim和DrunkElephant醉象在2021年纷纷入华,发力中国市场。

在资生堂的品牌矩阵中,御银座THE GINZA处于金字塔尖的顶端位置。2021年9月,御银座THE GINZA全国首家百货专柜与全国首家精品店,分别在北京SKP、上海IFC两地落成,这也是该品牌首次在日本以外的市场进行销售。主打“仪器+护肤”的高端科技抗老品牌玑妍之光Effectim也在北京和上海开设品牌旗舰精品店。

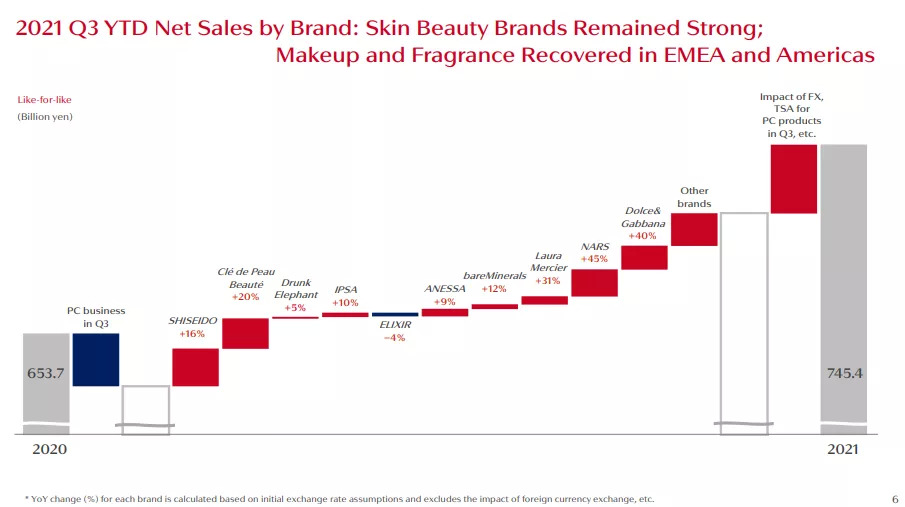

另据财报,资生堂2021年前三季度实现营收约合人民币418.90亿元,同比增长14%;营业利润为14.75亿元,同比大增194.8%,其中高端美妆和电商渠道为营收增长贡献颇多,集团旗下高端品牌增长十分强劲。

▍截自资生堂2021年三季度报

2022年,是资生堂集团来华的第41年,也是泊美成立的第21年,从资生堂自身策略和市场来看,在新的十年开端上,如此大刀阔斧的改革对两者来说也未必不会是更好的开始。

高端美妆新战事

聚焦高端美妆市场也并非资生堂一家。2021年以来,欧莱雅收购日本皮肤科医生品牌Takami,宝洁收购Farmacy Beauty和OUAI,拜尔斯道夫收购香缇卡,联合利华收购宝拉珍选,皮尔法伯收购芳疗品牌Ladr me,各大美妆集团掀开了新一轮的高端品牌争夺大战。

受全球疫情影响,在化妆品市场普遍低迷的情况下,各大美妆巨头旗下的高端品牌成为集团业绩增长重要引擎,巨头们通过收购、渠道策略调整加码高端美妆市场。资生堂也将“成为一家以高端产品为中心的‘高附加值皮肤美容公司’”作为企业的发展目标。聚焦高端美妆市场显然已经成为行业趋势。

从全球市场来看,中国美妆市场具有重大潜力并占据重要地位,而如今中国的平价化妆品市场已是一片红海,竞争激烈,国货品牌的价格优势也让很多进口品牌招架不住,但高端化妆品市场中进口品牌仍然占有巨大优势。Euromonitor的数据显示,中国化妆品高端市场主要由国际美妆集团占据,排名前三的公司分别为欧莱雅、雅诗兰黛和LVMH,市占率分别为18.4%、14.4%和8.8%,一同拿下42%的市场份额。

在2021年前三季度资生堂财报中也提到,在中国市场,集团高端品牌和电商持续增长,NARS、CPB等高端品牌得益于持续战略投资,市场份额不断增长,高端品牌的销售占比已达55%。联合利华官网此前也表示,高端美妆部是联合利华业务中增长最快的部分之一,集团高端美妆部2021年营业额约为72亿元。

受疫情和经济形势的影响,平价化妆品的利润空间被进一步压缩,转而发展高利润率的高端品牌显然有利于稳定整体的经营业绩,提升公司现金流。从长远发展来看,高端美妆市场也会随着消费升级而加快发展,国际巨头们攻势如此猛烈,也是顺势而为。

注:除图表与特殊说明外,文内货币已换算成人民币。

评论