记者 |

编辑 | 宋烨珺

今日,A股“基带芯片第一股”翱捷科技(688220.SH)上市首日表现让人大跌眼镜。股价报收109元,跌幅高达33.75%,同时还创下A股多项纪录,分别是注册制以来乃至20年以来最大首日跌幅、注册制以来首家首日破发的半导体公司、芯片公司最大首日跌幅。

20个月估值涨了5倍

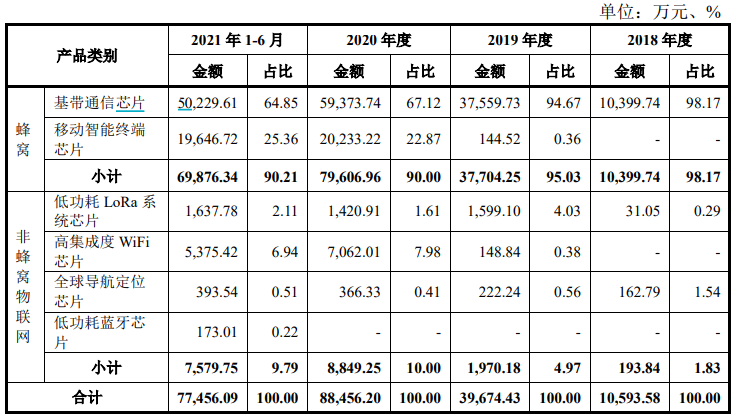

翱捷科技主营产品为蜂窝通信芯片,收入占比超过90%,是A股唯一一家具有手机蜂窝通信芯片设计能力的公司,此外公司还涉及LoRA、WiFi等多个通信制式的芯片。

全球范围内,具备手机蜂窝通信芯片设计能力的公司仅有高通、华为海思、联发科、紫光展锐等少数几家企业。因此,翱捷科技自成立以来就受到资本的追捧,上市前经历至少10轮对外融资。除阿里巴巴持有公司17.15%的股权外,公司的股东名单中还包括深创投、小米、高瓴资本、红杉资本等数十家知名机构和产业资本。

2020年4月,公司上市前最后一轮对外融资的价格为4.05美元,按照6.5的汇率估算,为26.3元/股,对应106亿元估值。

翱捷科技此次发行价为164.54元/股,按4.18亿总股本计算,对应发行时的估值为687.7亿元。

短短20个月,公司估值涨了超过5倍!

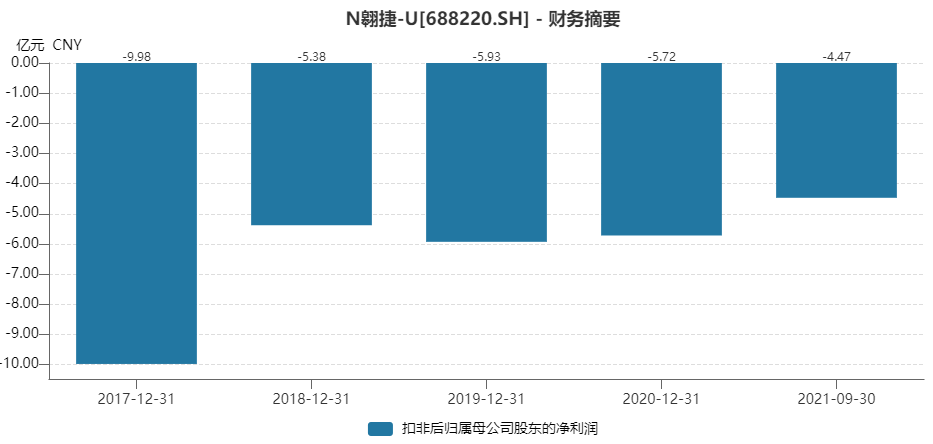

营收方面,公司预计2021年全年营收为21亿元到22.1亿元,同比增长85.2%到104.7%。盈利能力是硬伤,公司预计2021年扣非归母净利润为-5.7亿元到-5.12亿元,和2018年到2020年的数据相当。

公司对于未来的业绩却颇为乐观,招股书中指出,“若公司 2022 年收入增长率超过 50%、期间费用占收入比例 29%左右、毛利率逐步提升至 27%左右水平,则预计公司2022年可实现小幅盈利。”

一般来说,在公司亏损或盈利极低的情况下,更适用于市销率的估值计算方法。

翱捷科技在2021年营收相比2020年增长一倍左右的情况下,估值增长超过5倍,二级市场显然是过于乐观了,更何况这样的增长是以亏损为代价换来。

产品竞争力差,长期低毛利率

顺为资本副总裁马艳新曾在《一位VC投资者的电子产业投资观察:半导体是好生意吗》一文中指出:“极度的拥挤使市场竞争变得空前激烈,投资机构的钱最终更多的不是流向研发,而是流向市场厮杀上,化成一颗颗低毛利的晶圆产品。 高度的同质化使得资金的利用效率极低,无助于构建纵深的技术研发能力。”

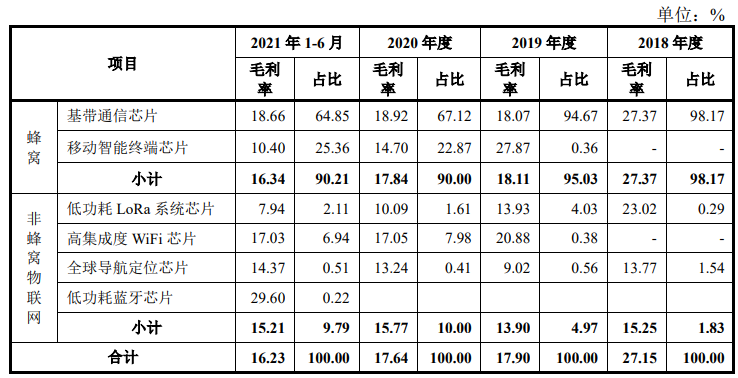

翱捷科技是这方面的典型案例,2019年、2020年和2021年上半年,公司综合毛利率均未超过20%。而在芯片涨价潮的大背景下,A股芯片设计公司毛利率普遍在40%以上。

对于如此低的毛利率,公司在招股书中表示,“公司毛利率较低主要是由于公司的蜂窝产品主要向模组厂商进行销售并运用到物联网领域,成本下探才能激发物联网市场的需求,需要以低毛利实现收入快速增长。”

事实上,产品落后才是公司低毛利率的主因。

公司在招股书提到,公司手机基带芯片仅用于功能机,尚未推出成熟的5G智能手机芯片,而2021年中国5G手机渗透率已经超过75%,这意味着公司手机基带芯片和竞争对手有一代的差距。

而在WiFi芯片方面,公司在招股书技术参数比较环节中并未和竞争对手乐鑫科技的新款芯片ESP32-C3作比较。在成本上的差距则更加明显,翱捷科技的Wifi芯片在和乐鑫的竞品芯片售价接近的情况下,2021年上半年翱捷科技Wifi芯片毛利率为17.03%,而乐鑫科技Wifi芯片毛利率在50%左右,两者相差33个百分点。

“尽管翱捷科技董事长戴保家是公认的业界大牛,但研发上还是有些急功近利,作为后发企业也是无奈之举。”一位芯片行业从业者告诉记者。

买现成的芯片IP和大量挖角无疑是最快的研发方法。

芯片IP授权费由于按出货量收费,会提高公司产品成本,如果竞争对手选择自研战略,成本就会拉开,翱捷科技和乐鑫科技相差的33个点毛利率就是这么产生的。

挖角也有后遗症,公司招股书中提到,原展讯员工湛振波在入职翱捷科技后,涉嫌泄露经营机密,展讯以此向法院提起诉讼。目前翱捷科技涉及9起专利、技术或商业秘密相关的诉讼,合计涉诉金额高达3.3亿元。

畸高的发行价

翱捷科技的基带芯片设计能力在A股具有稀缺性,但其选择的赛道却已陷入红海竞争格局,公司自身造血能力有缺失,受益于一二级市场对芯片股的追捧,公司终于实现上市。

但在发行价如此之高的背景下,仍有三家券商发布了推荐的研究报告。

申万宏源的朱型檑在《走向世界的稀缺基带芯片厂商》中,给予公司2022年合理的市销率在20-25倍范围,对应合理市值范围为760亿元到950亿元。

天风证券潘暕在《深耕高稀缺基带芯片赛道,下游AIoT步入黄金十年》中,给予公司2022年市销率区间在24到26倍,对应216.62到234.67元/股的目标价。

招商证券鄢凡在《国内稀缺的无线通信平台型芯片企业》中并未给出目标价,但认为公司长期成长空间广阔,上市后建议积极关注。

采用市销率的方法对翱捷科技进行估值无可厚非,但究竟该给多少倍市销率仍需仔细思量。

在天风证券的报告中,根据翱捷科技涉及的业务选择了卓胜微(300782.SZ)、圣邦股份(300661.SZ)、思瑞浦(688536.SH)、乐鑫科技(688018.SH)、寒武纪-U(688256.SH)五家可比公司。这五家公司的选择并无不妥,但这五家公司整体的情况和翱捷科技有两点重大不同。

首先是行业地位不同,卓胜微是大陆射频前端龙头企业,圣邦股份是大陆电源管理龙头企业,思瑞浦是大陆信号链龙头企业,乐鑫科技是大陆Wifi MCU龙头企业,寒武纪在大陆AI芯片领域也处于第一梯队。而翱捷科技在蜂窝通信芯片方面,仅为大陆第三,且和华为海思、紫光展锐还有较大差距,是行业的跟随者,进入第二梯队都很勉强。

第二是盈利能力,五家公司除寒武纪外都是盈利的,且盈利能力都较强,卓胜微、圣邦股份和思瑞浦的毛利率长期在50%以上,这样盈利水平预计翱捷科技在未来五年都是可望不可及的。

基于这两点,翱捷科技的合理市销率应该低于这五家公司中任意一家。参考产品相对接近的乐鑫科技的7.25倍,按照天风证券给出的2022年37.76亿元的收入预测,对应不超过274亿元。

值得注意的事,对于翱捷科技较高的发行价,“聪明”投资者已有警觉,翱捷科技本次IPO遭到打新投资者弃购106.6万股,占本次发行数量的比例为2.55%。这一比例也是A股注册制实施以来,仅次于禾迈股份(688032.SH)和强瑞技术(301128.SZ)的第三高的弃购比例。

评论