文|深潜atom

2021年两宗收购案再次颠覆了医疗信息化系统价值的认知。首先是,2021年4月,微软以160亿美元的价格拿下Nuance Communications,语音病历是Nuance的代表产品之一;来到年底,2021年12月消息称,甲骨文将会以283亿美元的价格收购美国医疗IT企业Cerner Corporation。在医疗信息化的另外一个SaaS赛道,同样诞生了众多独角兽企业,比如太美医疗。

2021年12月29日,浙江太美医疗科技股份有限公司向科创板递交招股书,计划融资20亿。报告显示,太美医疗在国内药物警戒系统、数字化营销系统使用数量的调研统计中均位列第一,但在太美医疗递交招股书后,却受到不少质疑,这又是为何呢?

01 精准切入市场需求点

对于医疗机构来说,信息化系统是必不可少的产品,但目前系统依然以软件为主,对于缺乏建设资金以及人才的基层医疗机构,难以覆盖医疗信息化系统的成本。随着互联网技术的发展,成本更小的医疗SaaS从理论上可以让基层医疗的潜力得到释放,甚至在医疗SaaS的链条上,可以同时出现包括卫健委、医院、医药电商、实体药店等众多机构。医疗SaaS除了可以走向前端的临床应用之外,处在更低位置的中小医院和社区医疗系统的应用。

2014年,SaaS在资本圈走热,全年融资74起,达到2013年的2.6倍。在SaaS概念方兴未艾的2013年,太美医疗打着数字化赋能的概念进入医药SaaS市场。彼时全球约75%的新药试验开始使用eCRF(电子病例报告表)和EDC(临床研究数据采集系统),但国内到2018年普及程度依然未能超过50%,这也是太美医疗的想象力所在。

精准抓住医药SaaS的触手,又赶上了药审改革,冗长的审批流程而大量积压的药物临床研究需求,抓住这个机遇太美医疗不停迭代了医药SaaS产品,备受认可。再而后,随着大数据、人工智能和数字化的持续火热,让太美科技的医药SaaS解决方案更具竞争力。

凭借医药SaaS作为切入点,太美医疗已经成功打造了三大业务:SaaS产品和数字化解决方案、TrialOS协作平台、临床运营服务。

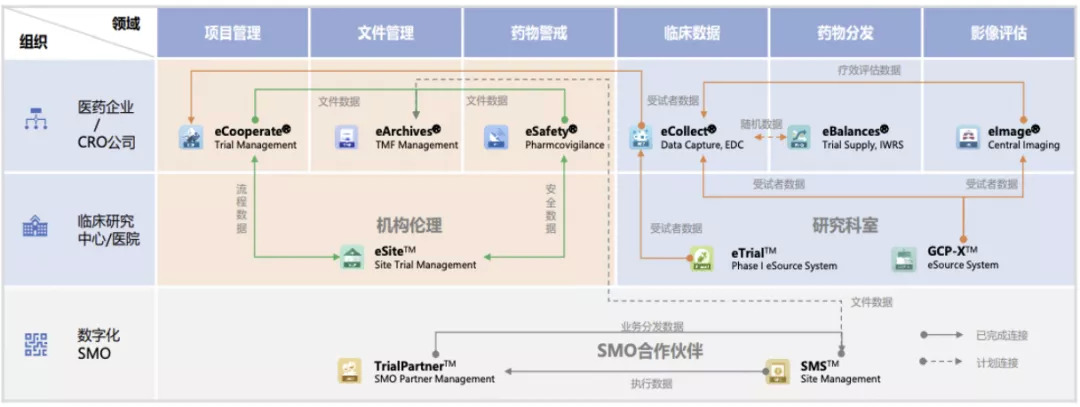

临床研究及药物警戒领域主要 SaaS 产品连接示意图

SaaS产品和数字化解决方案是太美医疗的基石产品,据悉太美医疗已经自主研发了数十款SaaS产品,业务覆盖医药企业/申办方、医院/临床研究机构、第三方服务商等,可以为用户提供项目管理、文件管理、药物警戒、临床数据管理、药物分发、影像评估等多种场景服务。数字化解决方案包括临床运营数字化解决方案、数据解决方案、独立影像评估解决方案、数字化SMO解决方案、机构数字化解决方案、药物警戒解决方案、医药市场营销解决方案等,遍及多场景需求。

TrialOS医药研发协作平台是太美科技SaaS产品的集成平台,面向行业用户如医药企业/申办方、医院/临床研究机构、第三方服务商等相关方的工作人员,通过平台及相关SaaS产品开展在线协作,以数字化驱动临床研究工作

太美科技同样为药物研发提供高质量的临床运营服务,涵盖I-IV期临床研究及生物等效性(BE)试验,为创新药提供了相对应的运营服务。

2020年7月10日,SaaS企业Salesfore市值曾一度超过传统软件企业Oracle,截至发稿日市值已经高达2278亿美元。从理论到现实,SaaS系统都有巨大的应用前景。从大行业来说,SaaS系统同样完成了对于传统软件的赶超,这也意味着,医疗SaaS同样有巨大的发展空间,在医疗信息化软件系统被重估之时,太美医疗同样不可小觑。

02 这资本运作的科创梦,能解决吸引力不足现状吗?

在三大业务的协作下,太美医疗备受医药企业认可,其招股书显示,截至2021年6月30日,太美医疗已经累计与约1000家国内外医药企业及CRO企业开展业务;累计为超过360家医院/临床研究机构(其中238家医院为三级甲等医院)提供数字化解决方案。此外,其EDC产品累计服务超过350家客户1100多个项目的研究。

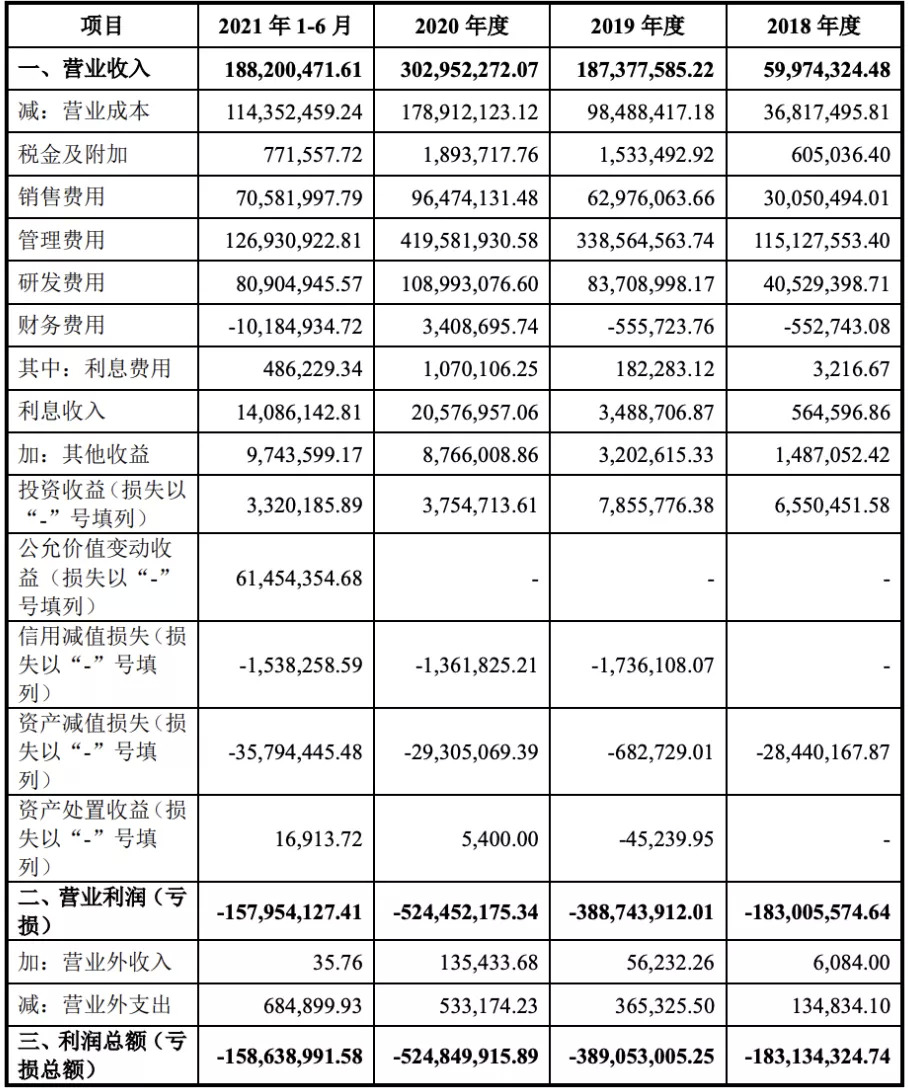

财务数据

2018年到2021年上半年,太美医疗销售费用分别3005万、6297.6万、9647.4万和7058.1万人民币。2018年到2021年上半年报告期,太美医疗实现营收分别为5997.43万元、1.87亿元、3.03亿元和1.88亿元,亏损分别为1.83亿元、3.89亿元、5.24亿元及1.58亿元。

由于TrialOS医药研发协作平台是支撑平台,并不能产生收入。为了更好的获得营收业绩以及更好的冲击股市,太美医疗在2019年收购了新三板公司软素科技与诺铭科技的100%股权,分别产生约1.40亿元和2147.96万元商誉。软素科技主要为医药企业提供市场营销数字化解决方案,诺铭科技主要为医院/临床研究机构提供数字化解决方案。但软素科技业绩并未达标,太美医疗2020年和2021年6月均对其计提了部分商誉,合计达6411.77万元。太美医疗对于子公司的整合管理控制不及预期,可能会对公司未来的经营活动产生一定的不利影响。

根据《科创板上市规则》,对于具有表决权差异安排的公司,其市值及财务指标需满足该规则第2.1.4条标准中的一项:即预计市值不低于人民币100亿元,或预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。太美科技2020年营业收入为3.03亿元,低于5亿元。太美科技似乎只能选择“预计市值不低于人民币100亿元”作为上市标准。

成立至今已经完成了7轮融资,总额高达23.55亿人民币,机构股东多达43家,在2020年的F轮融资总额更是高达12亿。主营产品营收和净利润没有实现明显扭转的情况下,太美医疗的估值却被不停的做大,甚至有媒体认为,太美医疗存在资本运作,是为了迎合“预计市值不低于人民币100亿元”的上市标准。

2021年,科创板对于申请上市企业的审核越发规范,业绩稳健的龙头个股受到市场热捧,“讲故事”、“画大饼”、“卖概念”嫌疑的企业审核更加严格,已经有17家医药企业终止科创板IPO,且医疗SaaS老大哥在港交所的表现并不如市场预期,股价大幅度下跌,太美医疗能否成功闯关科创板,依然是个悬疑。

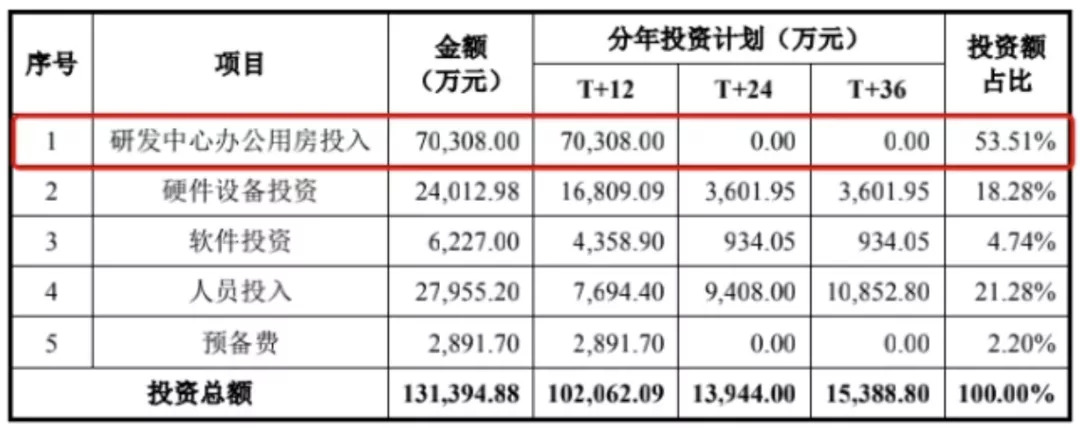

进入2022年,互联网医疗似乎已经脱离了去年下半年的低谷,但冲刺科创板的太美医疗抛出“认购不足”风险提示。尽管如此,太美医疗依然计划融资20亿,其中13.10亿元将用于临床研究智能化协作平台升级、3.5亿元用于临床研究企业端系统研发升级、1.80亿元独立影像评估系统研发升级以及1.60亿元药物警戒系统研发升级项目。

招股书显示,太美医疗参与2项国家级重大专项科研项目,取得计算机软件著作权161项,拥有已授权的专利75项,其中发明专利35项。太美医疗的初步产品研发已经成型,研发费用趋于平稳,2018年到2021年上半年,太美医疗的研发费用分别为4052.9万、8370.8万、1.09亿和8090.5万。尽管未来产品依然需要迭代升级,但需要的财务数据将大幅度降低。

临床研究智能化协作平台升级占总融资额的65%,远高于其他项目,原因在于公司计划投入7亿人民币买房。对于一家销售额不高且处于亏损当中的企业,花费如此大规模资金购买房子,是否合理?又是否有更好的用途呢?

资金用途

不过值得一提的是,太美医疗管理费用高企,报告期内分别达到1.15亿、3.38亿、4.19亿和1.27亿,仍高于其研发费用和销售费用的总和。同时,融资额将会有8.45亿元用于人员招聘、人员培训等人员投入,不禁让人产生疑问,手握货币资金12.89亿元的太美医疗科创板上市募资计划,是为了保证管理费用的持续吗?

尽管太美医疗凭借超强的融资能力出现在独角兽榜单盘点当中,不过其品牌认知度似乎并不如其他互联网医疗企业。计划买房、招人,似乎也透露出太美医疗在互联网医疗当中吸引力的不足。依靠资本运作,忽视自身竞争力和吸引力并不能长久,愿太美医疗能借助本次IPO在技术、市场和品牌上都能够打造足够的壁垒。

评论