记者 |

高溢价卖掉亏损房地产子公司,协议控制盈利的医疗耗材公司以纳入合并报表,荣丰控股(000668.SZ)通过资产大挪移扭亏。

2022年1月14日(周五)盘后,荣丰控股发布2021年度业绩预告,预计全年归属于上市公司股东的净利润比上年同期增长1049.13%-1307.98%,但是,扣除非经常性损益后的净利润比上年同期下降119.60%-307.84%。1月17日开盘后,荣丰控股股价小幅跳空高开,并在摸至16.80元/股(+8.46%)之后有所回调,截至当日午盘,该股收于16.19元/股,涨4.52%。

业绩预告显示,2021年业绩较上年同期大幅增长,主要原因为,荣丰控股出售重庆荣丰吉联房地产开发有限公司(简称“重庆荣丰”)股权事项累计收到交易款项达交易总对价的55.33%,达到确认收入时点;同时,2021年10月,荣丰控股完成安徽威宇医疗器械科技有限公司(简称“威宇医疗”)重大资产重组,其第四季度业绩纳入合并报表范围。本报告期扣除非经常性损益后的净利润为亏损,主要系扣除了重庆荣丰股权转让相关收益。

2020年12月16日,荣丰控股发布《关于出售子公司股权的公告》称,控股子公司北京荣丰房地产开发有限公司(简称“北京荣丰”)拟将持有的重庆荣丰100%股权转让给保利(重庆)投资实业有限公司,目标公司项下土地占地面积为18.71万平方米,股权及债权总对价为12.10亿元,其中,股权交易价格为人民币6.30亿元,同时约定,保利重庆公司提供借款给重庆荣丰用于偿还北京荣丰的借款本金及利息共5.80亿元。荣丰控股预计,本次出售能增加净利润约4.12亿元。

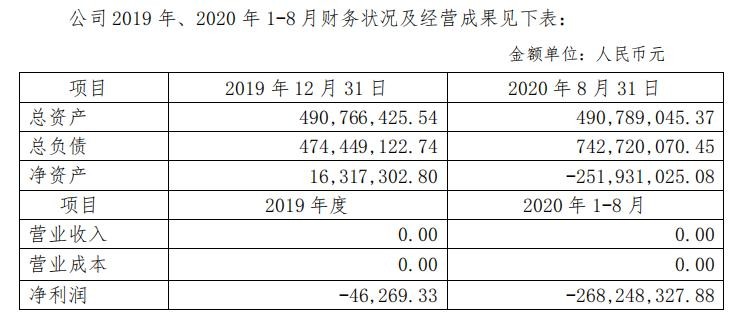

截止到2020年8月31日评估基准日,重庆荣丰经审计后的资产总额为4.91亿元,总负债为7.43亿元,净资产为-2.52亿元,2020年前8个月净利润为-2.68亿元(如下图所示);虽然资不抵债且大额亏损,但采用资产基础法评估后,股东全部权益价值为6.10亿元,评估增值8.62亿元,出现了高溢价。

2021年6月30日荣丰控股发布相关公告时,北京荣丰已与保利重庆公司按照补充协议约定办理了重庆荣丰股权交割手续,保利重庆公司已向目标公司提供了9,273.84万元借款用于补缴土地综合地价款,至此该项目全部地价款已缴纳完毕。北京荣丰已收到目标公司偿还的股东借款本金3.12亿元及部分利息0.57亿元,共计3.69亿元。

荣丰控股在其2020年年报中披露,公司将持有的重庆荣丰100%股权转让给保利重庆公司后,当前开发项目仅剩长春国际金融中心,且无土地储备。长春国际金融中心项目主要为商办产品且定位较为高端,售价远高于市场平均水平,市场竞争压力较大。

在压力之下,荣丰控股决定剥离现有房地产业务,注入医疗健康行业相关资产,实现主营业务转型,提高上市公司的盈利能力和持续发展能力,培育新的业绩增长点。

2021年10月29日,荣丰控股发布公告,公司注册地址已由上海迁至山东省青岛市黄岛区名嘉国际。此前的8月26日,荣丰控股《关于拟与青岛西海岸新区签订合作协议的公告》显示,公司与西海岸新区管委会签订正式合作协议,约定双方发挥各自优势,采取地方政府、产业基金及上市公司三位一体的合作模式,围绕医养载体、医疗器械与功能食品、健康产业服务等重点领域,打造大健康产业集群。

与此相关的是,早在2020年6月荣丰控股就开始筹划收购威宇医疗100%股权的事项,后来才对方案进行调整,并披露了《关于调整重大资产重组暨关联交易方案的公告》。

威宇医疗是一家专业化的医用骨科植入耗材配送和技术服务提供商,主营脊柱、创伤、关节等医用骨科植入耗材销售及配送业务,并提供相关的技术性服务。从标的公司的主业来看,荣丰控股收购这家公司,与打造大健康产业集群有关。

调整后的交易方案显示,盛世达投资有限公司(简称“盛世达”)将其持有威宇医疗的全部30.15%股权转让给上市公司荣丰控股,对价3.17亿元以现金支付;同时,荣丰控股以现金0.60亿元对威宇医疗进行增资;由此荣丰控股可直接持有威宇医疗33.74%股权,并未达到严格意义上的控股。不过该交易方案还包括,长沙文超、新余纳鼎将其持有威宇医疗的全部45.23%股权的表决权不可撤销地委托给上市公司荣丰控股。

2021年10月19日荣丰控股发布相关公告当天,威宇医疗股权变更及增资事宜的相关手续已办理完毕,标的资产完成交割;与长沙文超、新余纳鼎签署《表决权委托协议》生效,荣丰控股能够控制标的公司76.65%股权,实现了控制权。至此,该项重大资产重组完成,威宇医疗第四季度业绩纳入上市公司合并报表范围。

2019年和2020年两个年度,威宇医疗的收入和净利润明显高于荣丰控股。根据2021年7月荣丰控股发布的《重大资产购买及增资暨关联交易报告书(草案)(二次修订稿)》,威宇医疗在这两个年度的营业收入分别为12.77亿元和10.94亿元,净利润分别为1.23亿元和0.71亿元。荣丰控股在2019年和2020年的营业收入分别为4.19亿元和1.10亿元,净利润分别为0.42亿元和-0.23亿元。

另外,荣丰控股的2021年三季报显示,2021年前三个季度营业收入录得0.51亿元,比上年同期增加16.80%,但是归属于上市公司股东的扣非净利润为-0.48亿元,比上年同期减少66.28%。

虽然威宇医疗在2021年的业绩情况未可知,不过与之有关的是,在《重大资产购买及增资暨关联交易报告书(草案)(二次修订稿)》披露了交易对手方盛世达的业绩承诺:威宇医疗2021年度、2022年度、2023年度经审计的扣除非经常性损益前后孰低的归属于母公司所有者的净利润数额分别不低于11,712.43万元、10,200.00万元、12,300.00万元。

评论