文|DataEye研究院

DataEye始终坚持从数据的角度来讲述移动游戏买量市场的历程及趋势。

在复盘了2021年全年的买量市场后,DataEye数据研究院发现:

第一,从行业整体来看,版号停发催生大量超休闲、网赚游戏参与投放,推高下半年素材量、游戏数、公司数,然而随着买量成本上升,新增投放游戏数下半年逐月降低,这类游戏投放走向集中化。

第二,从游戏公司来看,游戏“精品化”走向极致,中腰部厂商“单品化”明显,即买量素材集中于单款产品,而非雨露均沾。

第三,从营销方式来看,以抖音快手游戏发行计划为代表的“达人营销效果化”趋势愈发明显,正不断冲击以买量为主的游戏营销方式。

第四,从投放时间来看,投放淡旺季较为明显,节假日成为“必争之地”:假期前1个月往往出现投放低谷,但临近假期前10日则开始出现高峰。而Q3期间行业监管,11月互联网反垄断,对各广告主造成一定程度影响。为抢抓2022元旦假期,2021年12月末创出全年买量素材巅峰。

第五,从投放渠道来看,2020年腾讯系、字节系势均力敌的局势被打破,字节系的穿山甲联盟、抖音全面领先。此外,得益于超休闲、网赚游戏爆发,快手快速崛起,被投素材量位列第四,仅次于字节系。

DataEye研究院认为,随着买量价格水涨船高,买量已成为成本黑洞。达人营销效果化作为新营销趋势,将成为游戏行业新增长点。在这一趋势中,哪家厂商能快速摸索出性价比更高的达人营销方式,快速复制,就有望弯道超车。

2021年素材投放量整体增加,并于12月达到年度顶峰。

从时间维度来看,2021年单日买量素材波动更大,主要受到节假日、淡旺季、行业监管、反垄断等因素影响。同时,也说明投放的时间选择,更加被广告主看重。

从游戏数量来看,每月投放游戏数高达6000款,大幅高于2020年的4000款水平。2月春节期间,出现单日近3500款游戏同时投放的盛况,如此集中爆发是2020年不曾出现的。此外,为抢抓2022元旦假期,2021年12月末也创出全年买量游戏量、素材量巅峰。可见产品之间的买量竞争愈发惨烈,特别是对于节假日期间用户注意力的竞争。

从广告主数量来看,2021年上、下半年广告主数量差距更为明显。这主要因为版号停发催生大量超休闲、网赚游戏,大规模的“尝试性”投放与突围产品的“集中性”投放,两大现象推高下半年素材量、广告主数量。

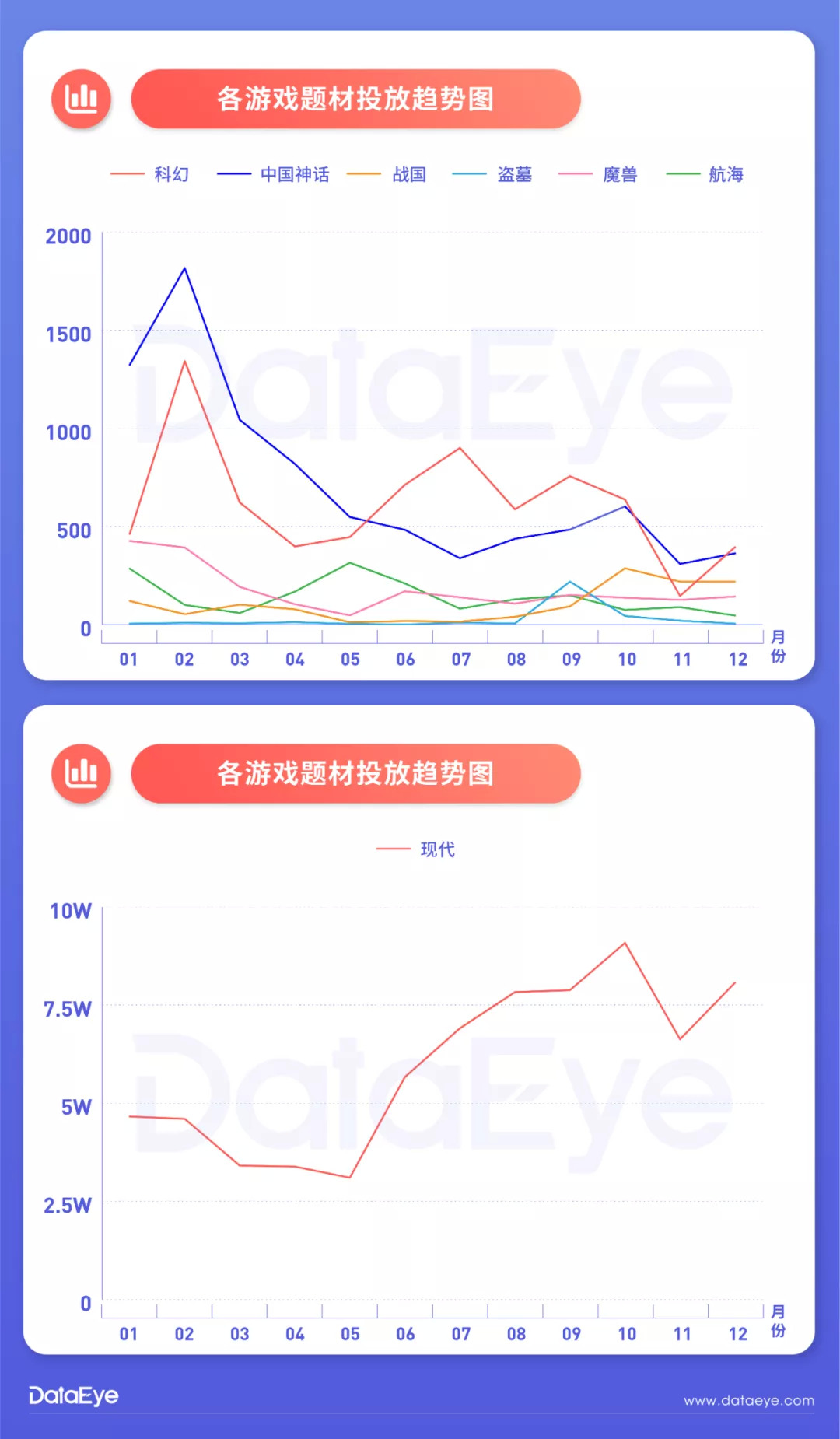

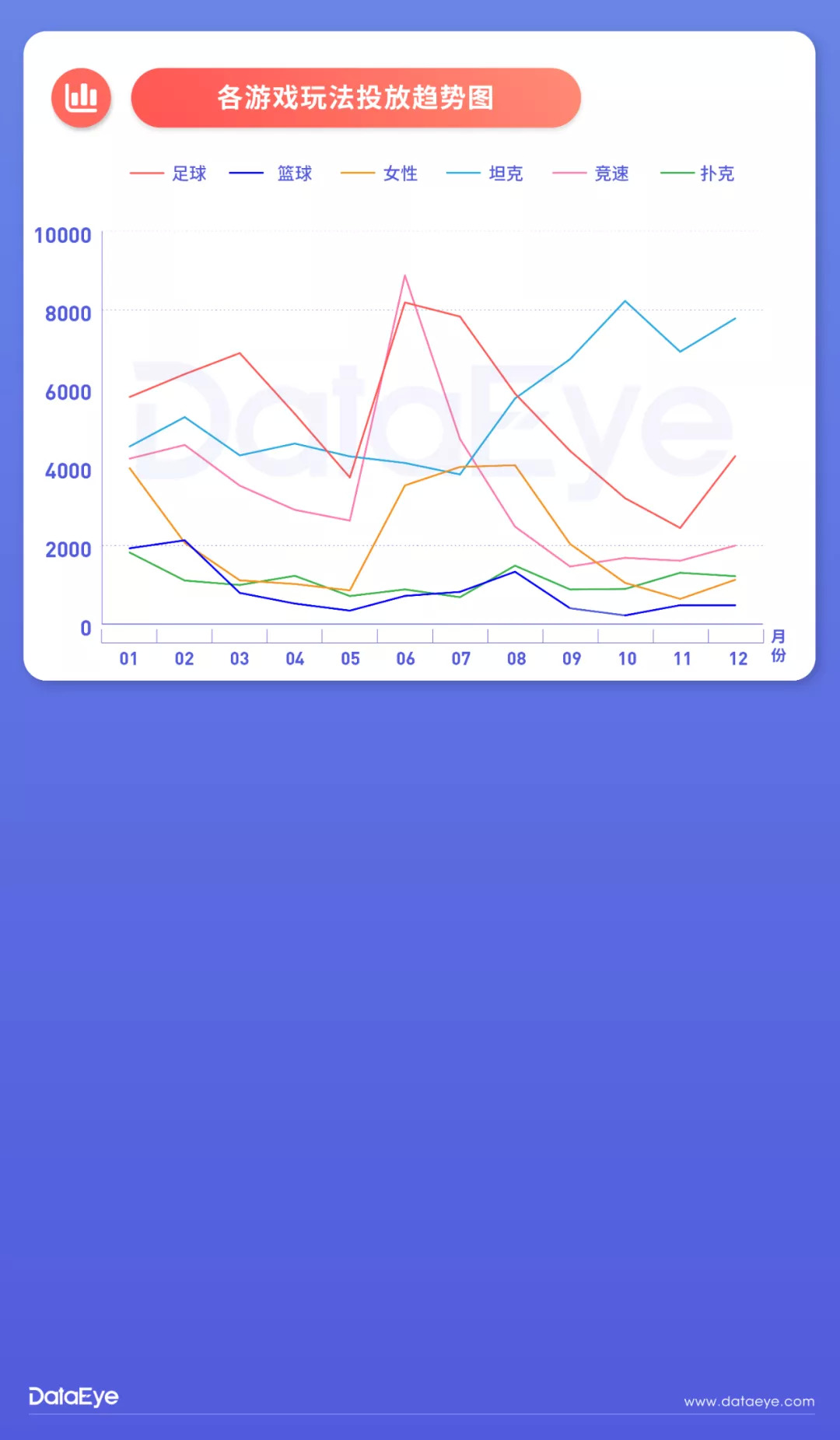

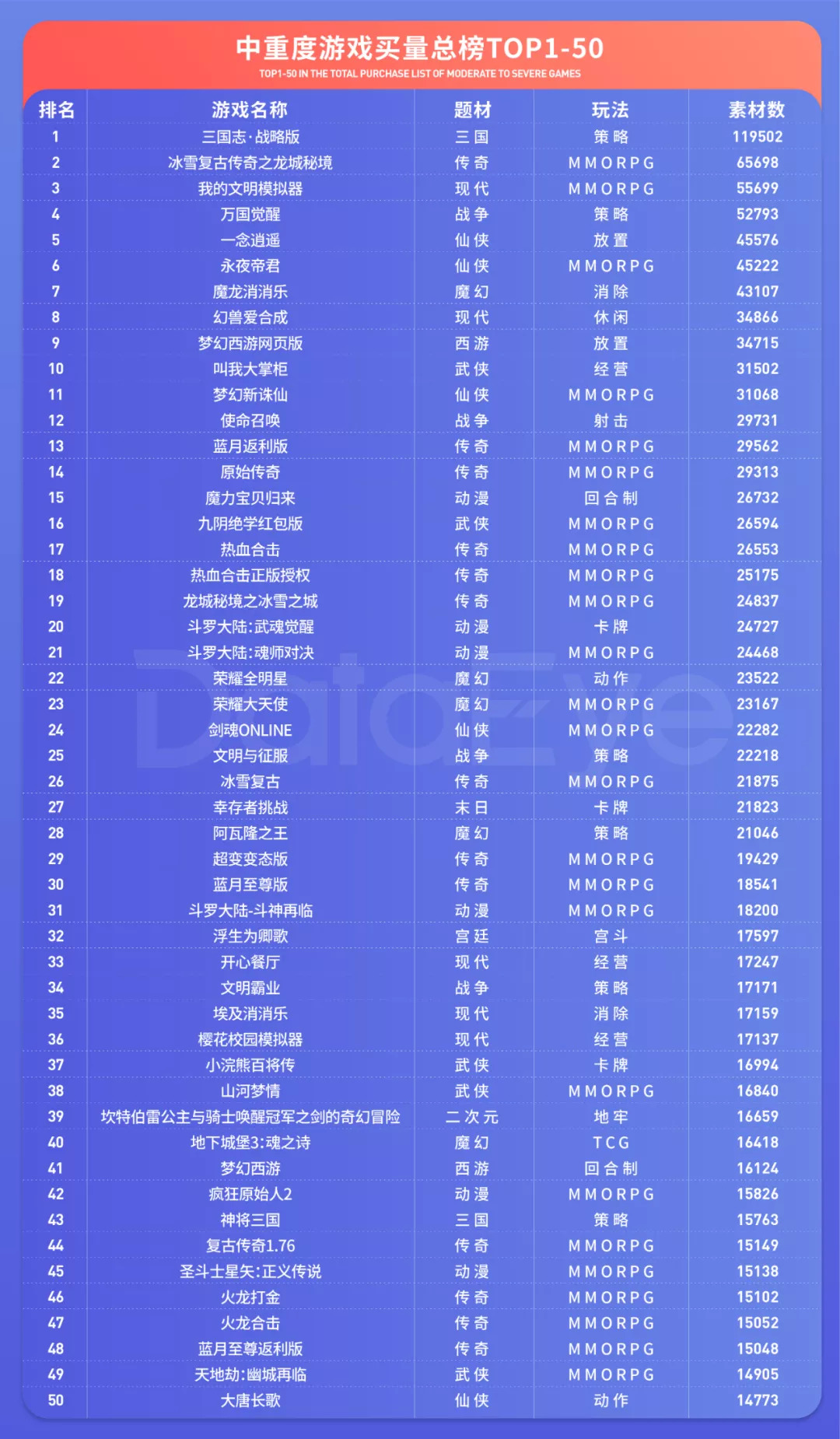

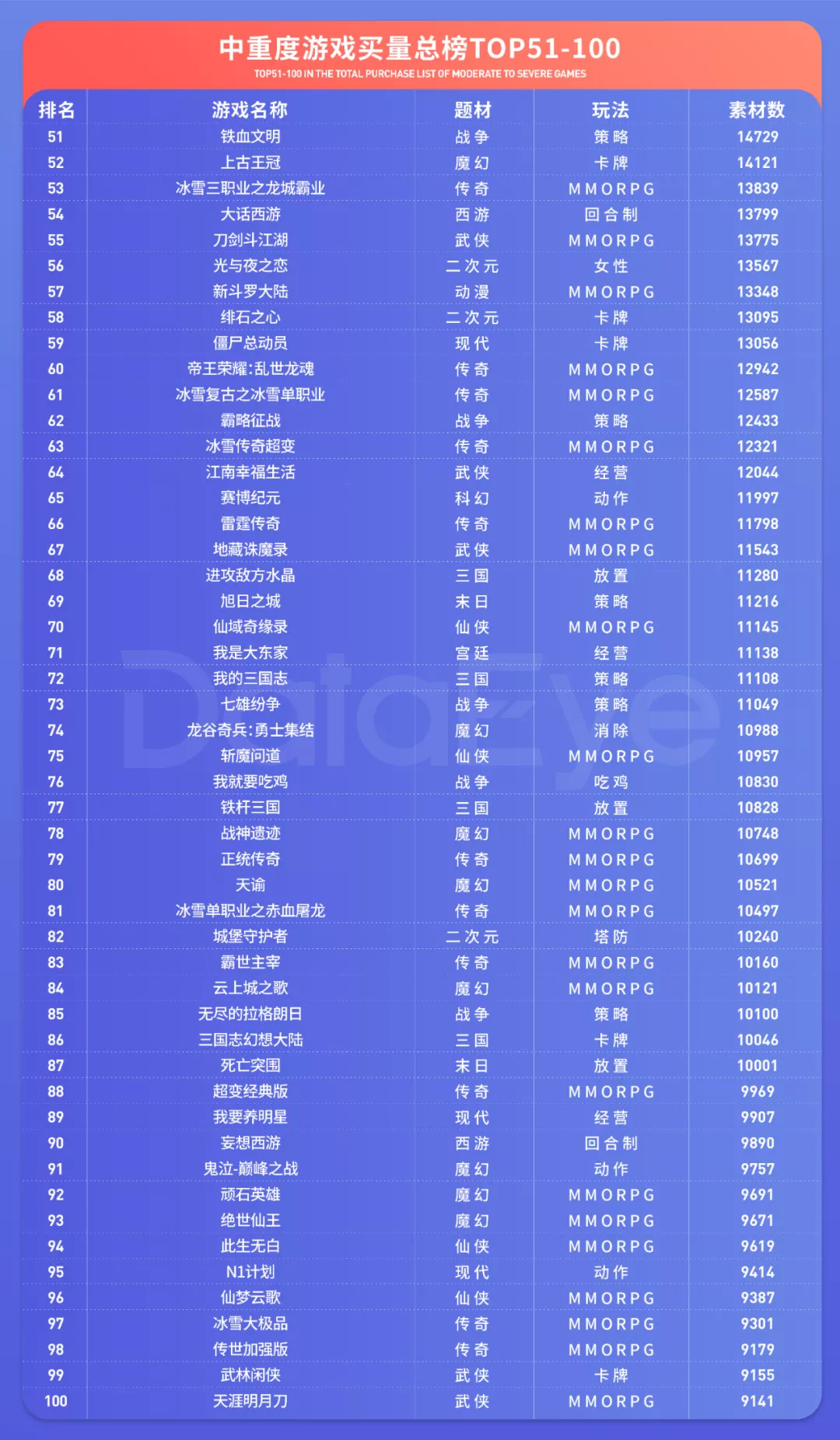

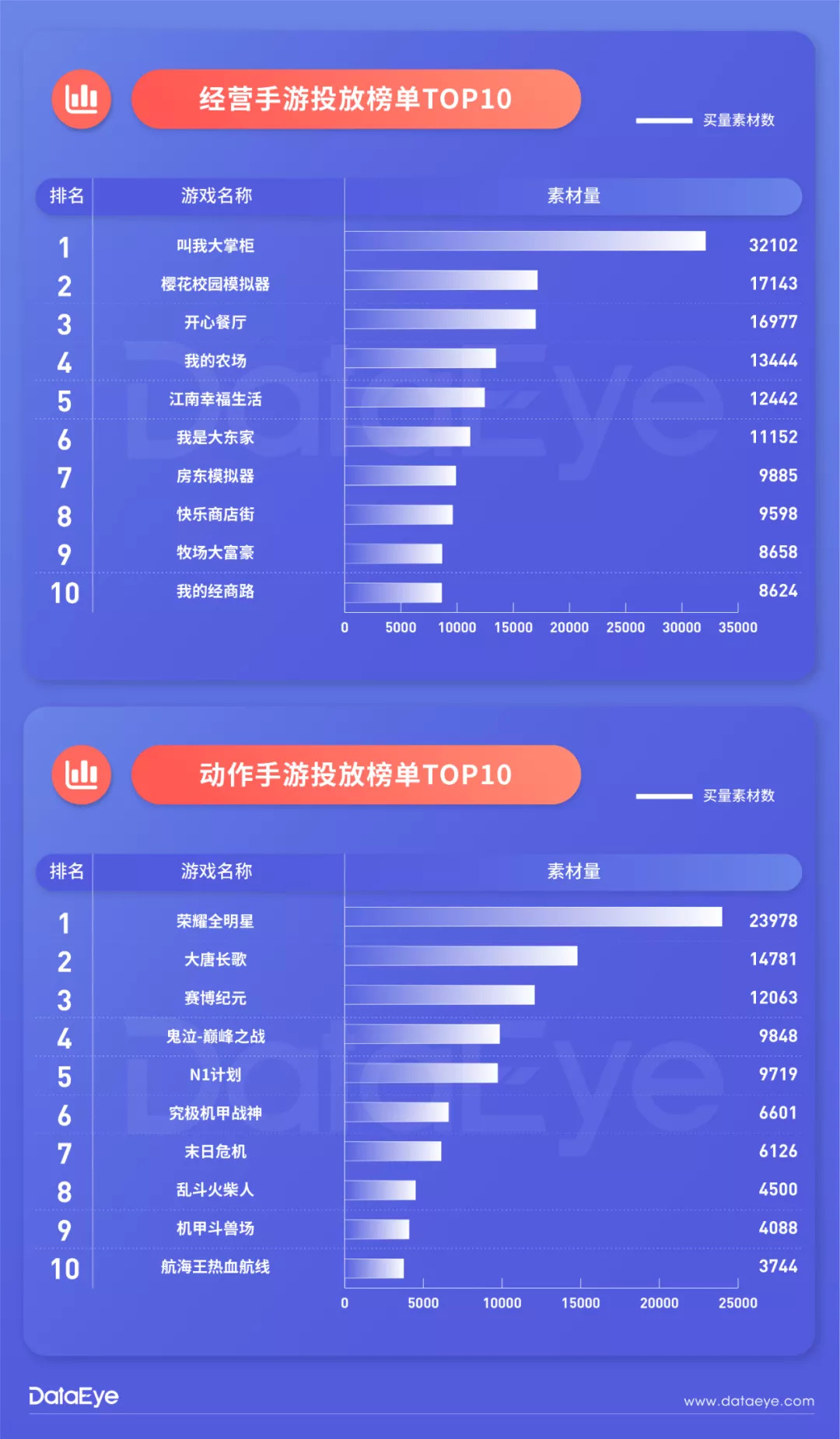

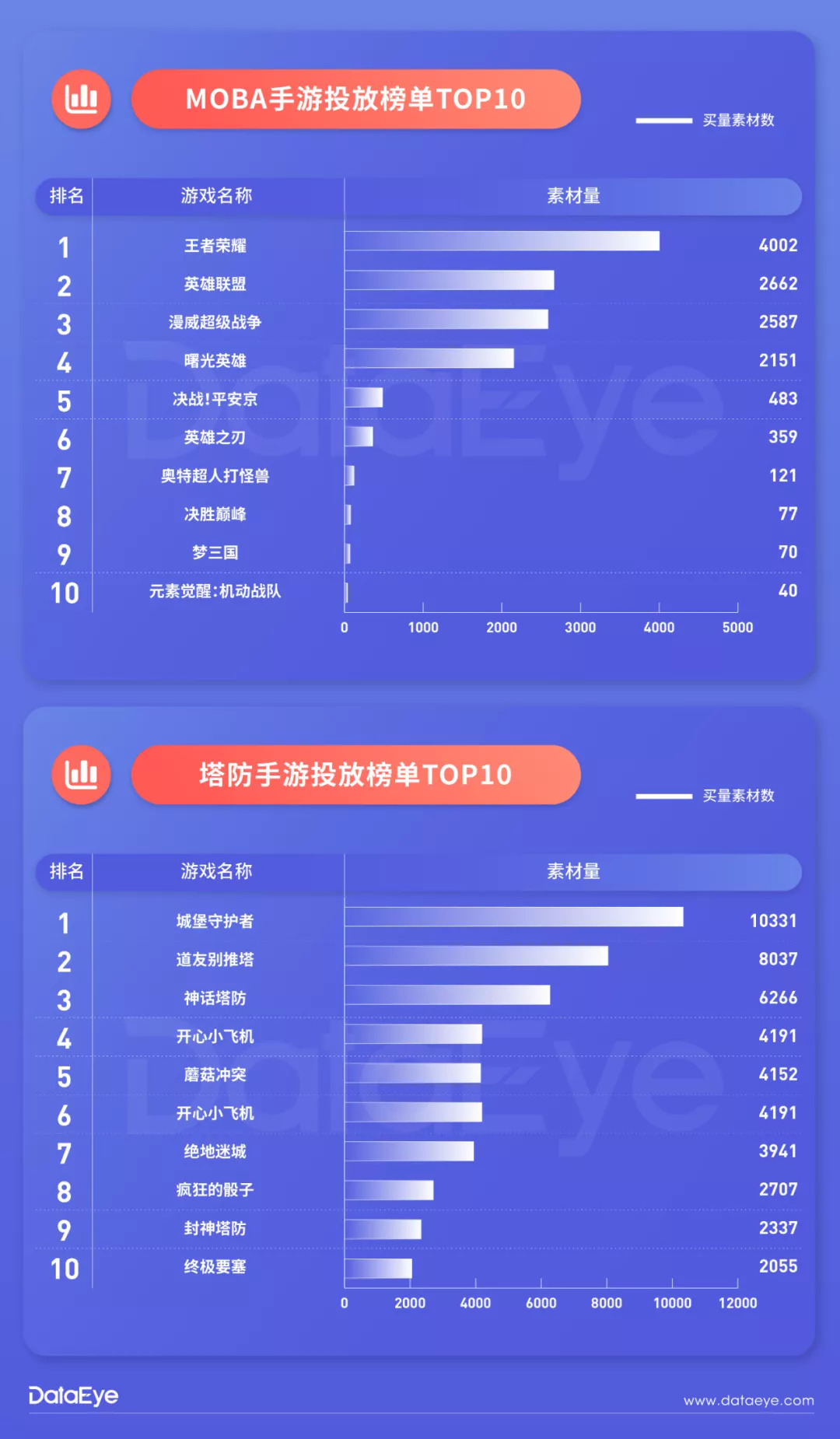

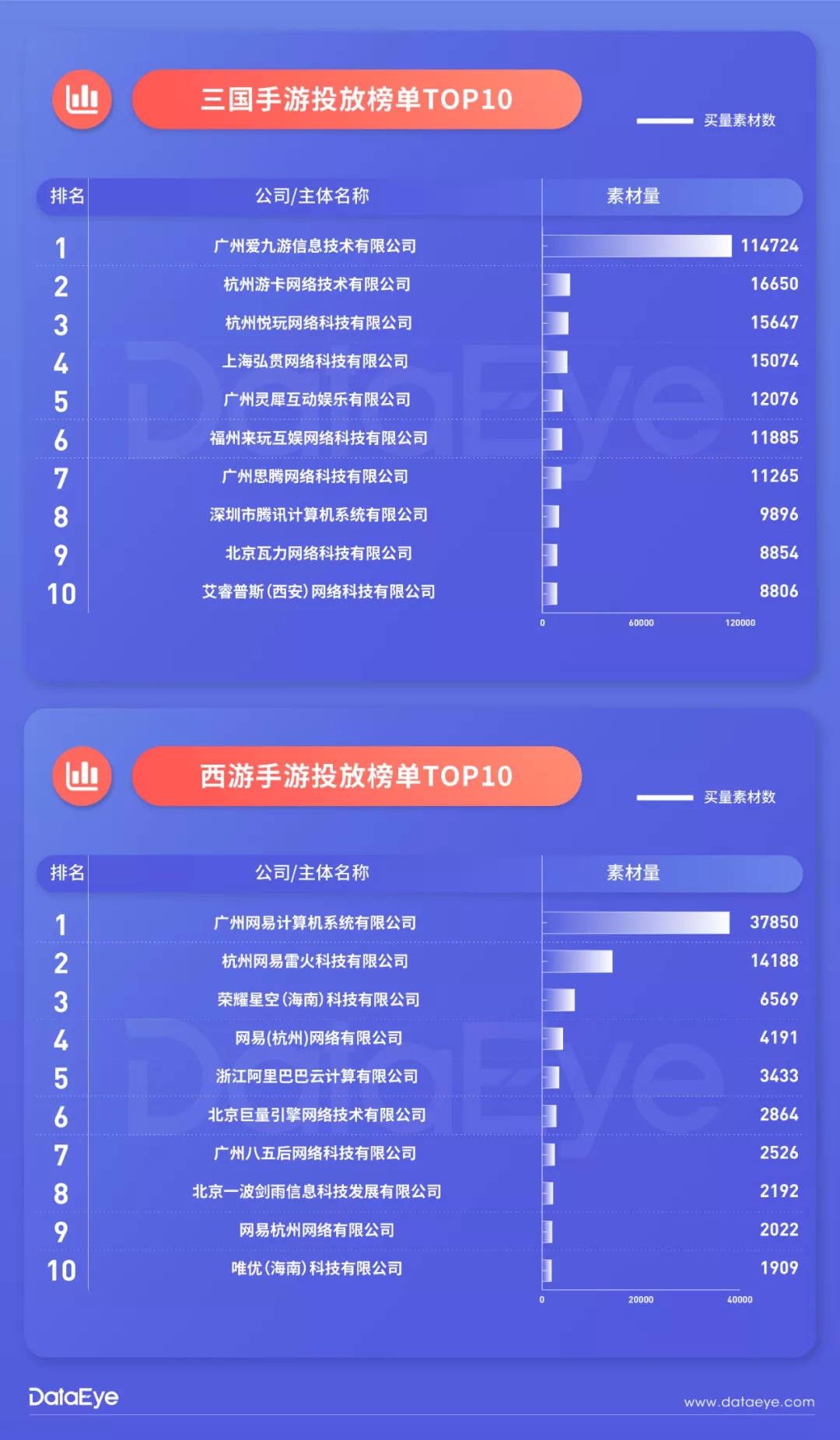

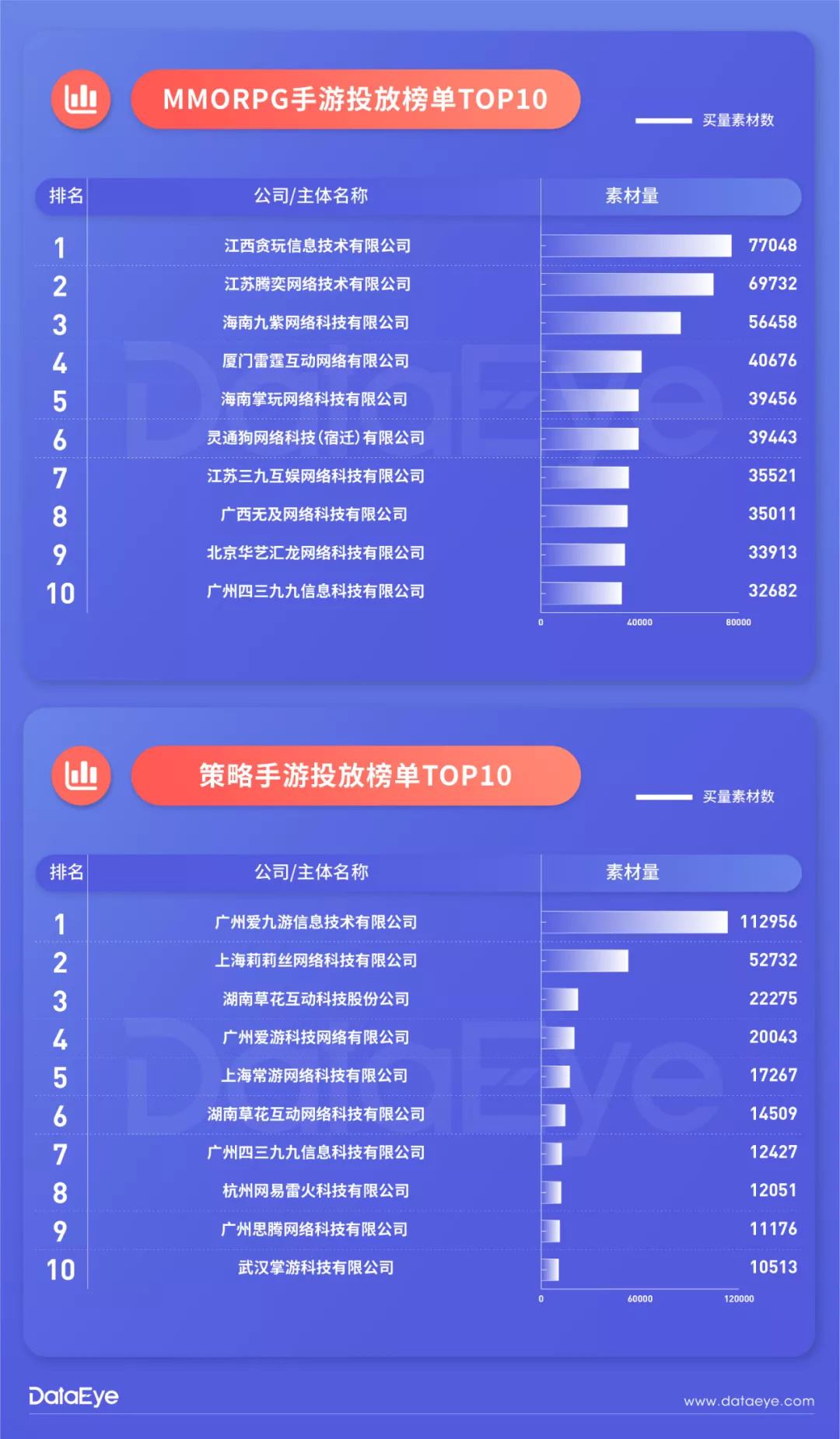

中重度游戏方面,阿里的《三国志·战略版》坐上买量冠军宝座(去年冠军是传奇类),全年投放11.95万素材,是第二名《冰雪复古传奇之龙城秘境》的近两倍,雄霸游戏买量领域。从玩法来看,TOP10主要被策略与MMORPG瓜分,而TOP50中半数为MMORPG。从题材来看,传奇类题材仍是主要的买量主力。

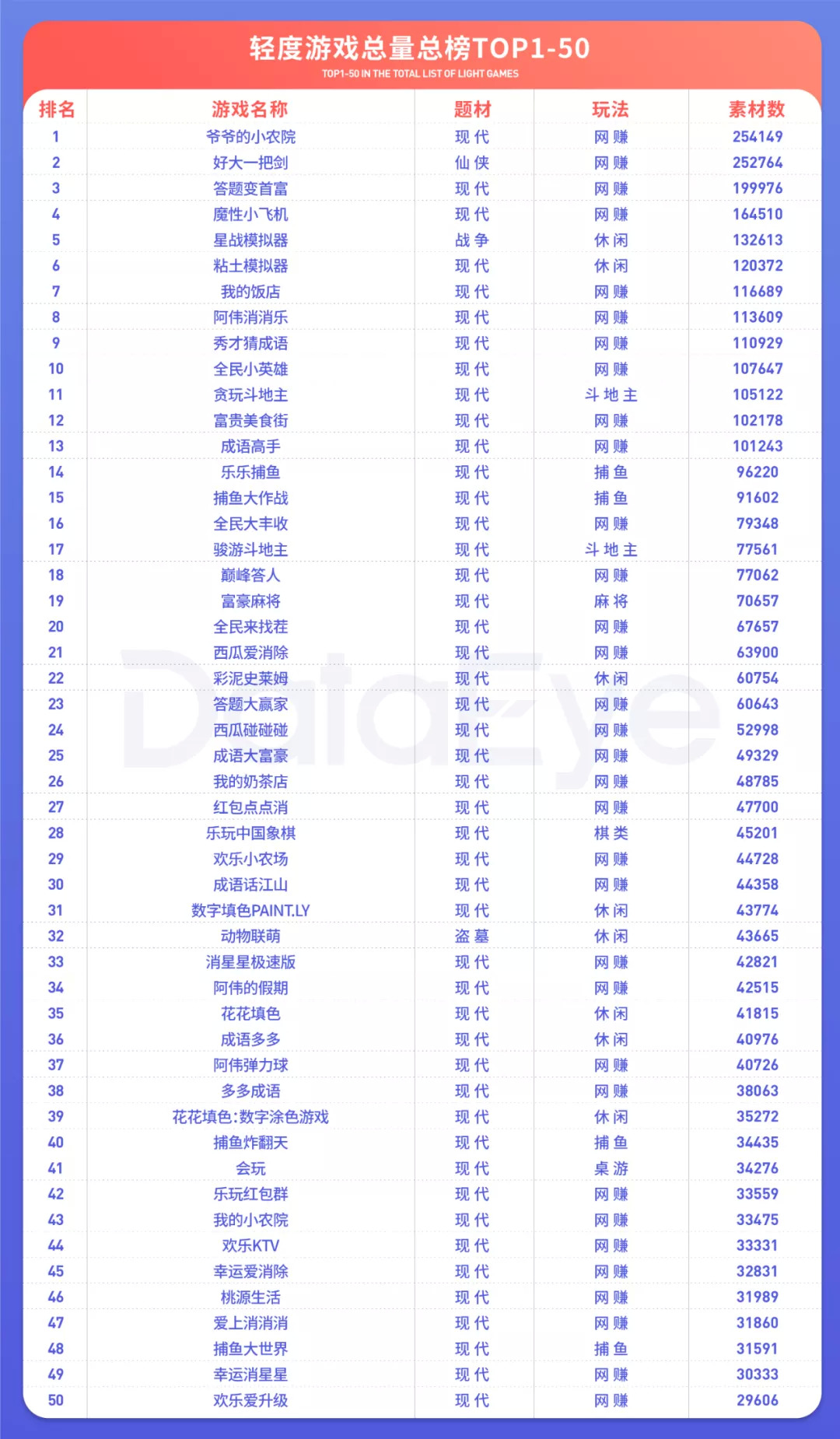

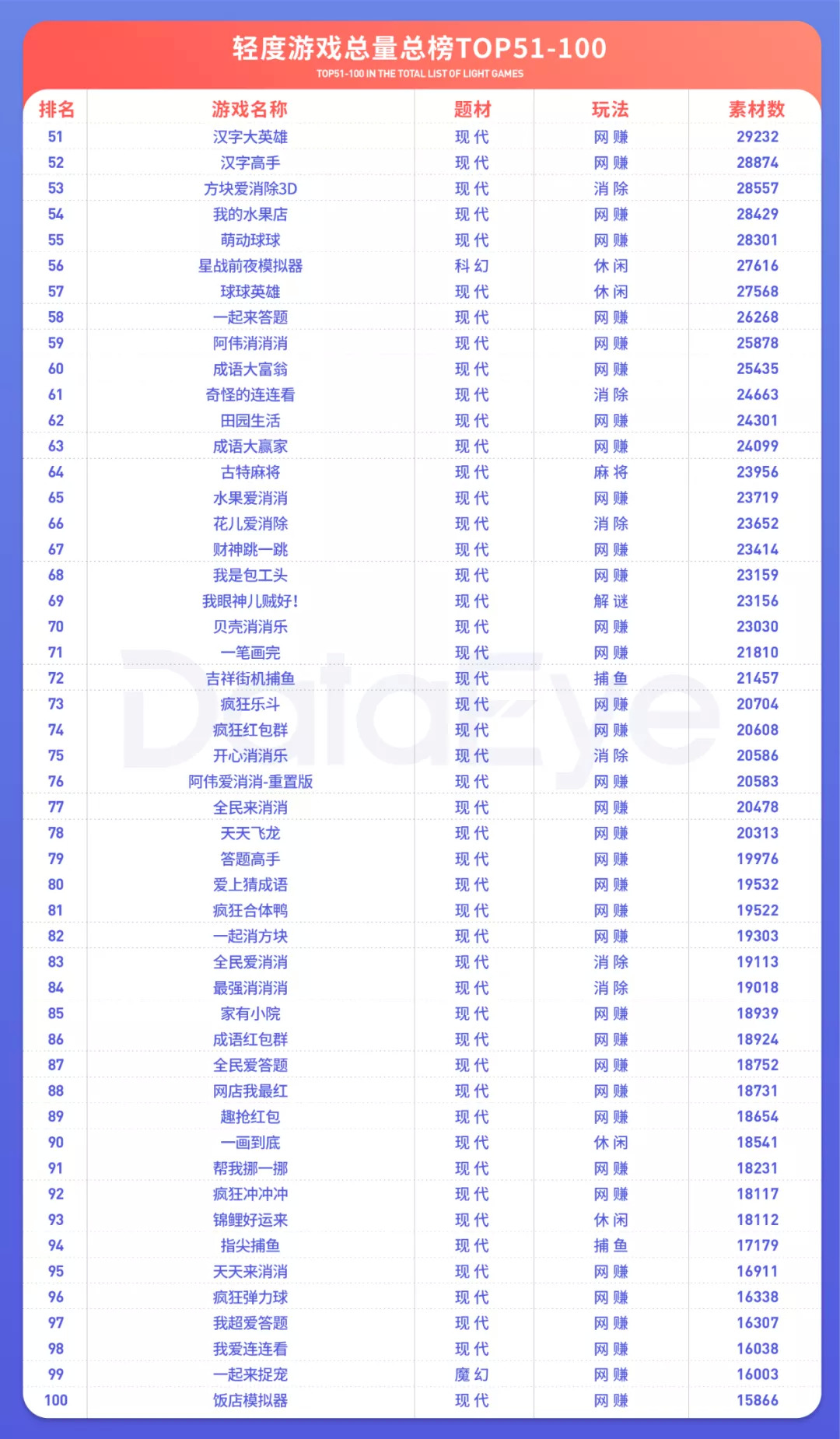

轻度游戏方面,网赚、休闲类是绝对霸主,占据TOP50的90%以上的名额。其中TOP1《爷爷的小农院》、TOP2的《好大一把剑》都投放了超过25万组素材,都是《三国志·战略版》的2倍以上,堪称疯狂!然而,去年轻度游戏TOP1《爱上消消消》全年买了47万!相比而言,今年买量价格上涨让这些网赚、休闲类游戏有所收敛。

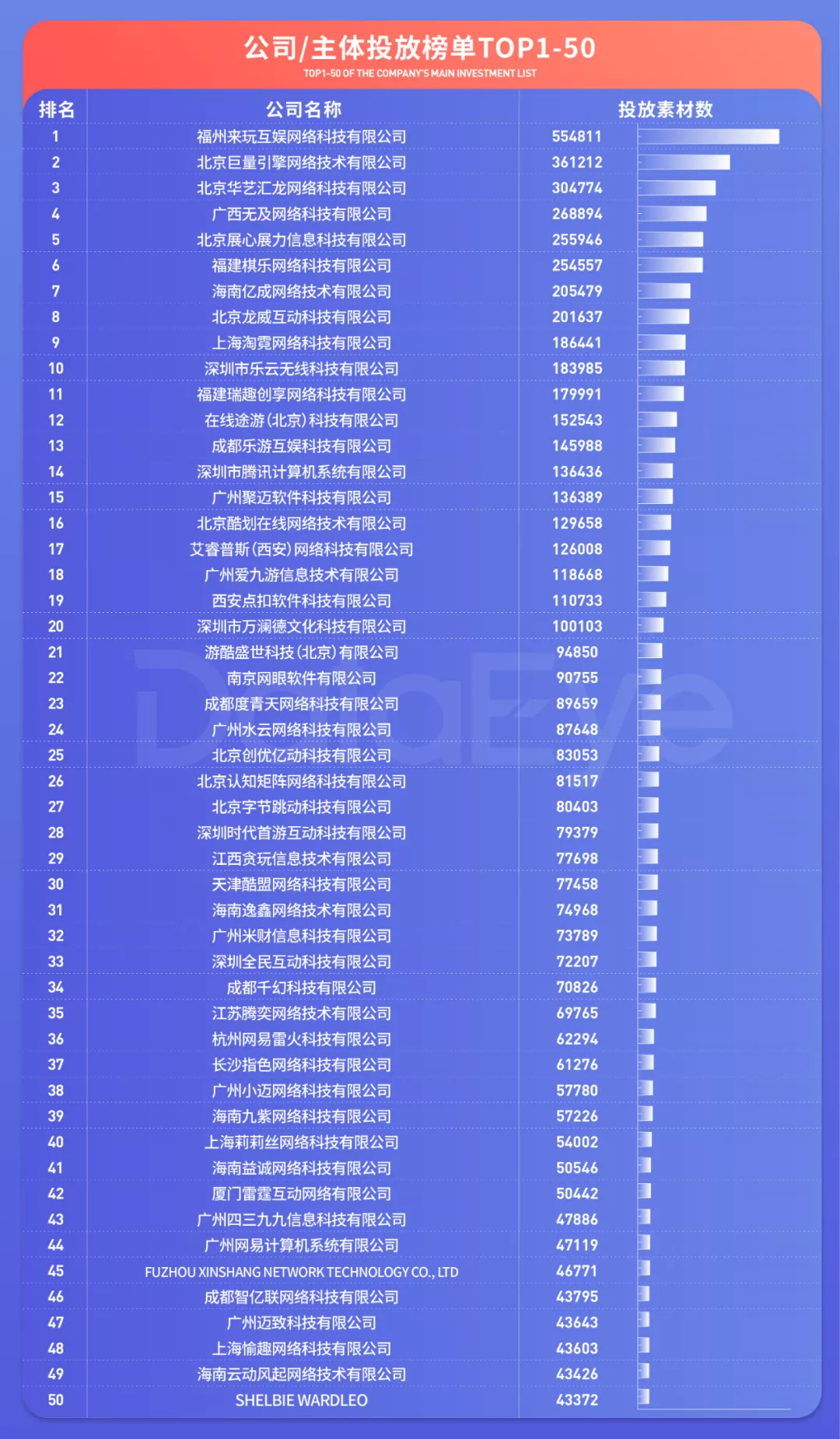

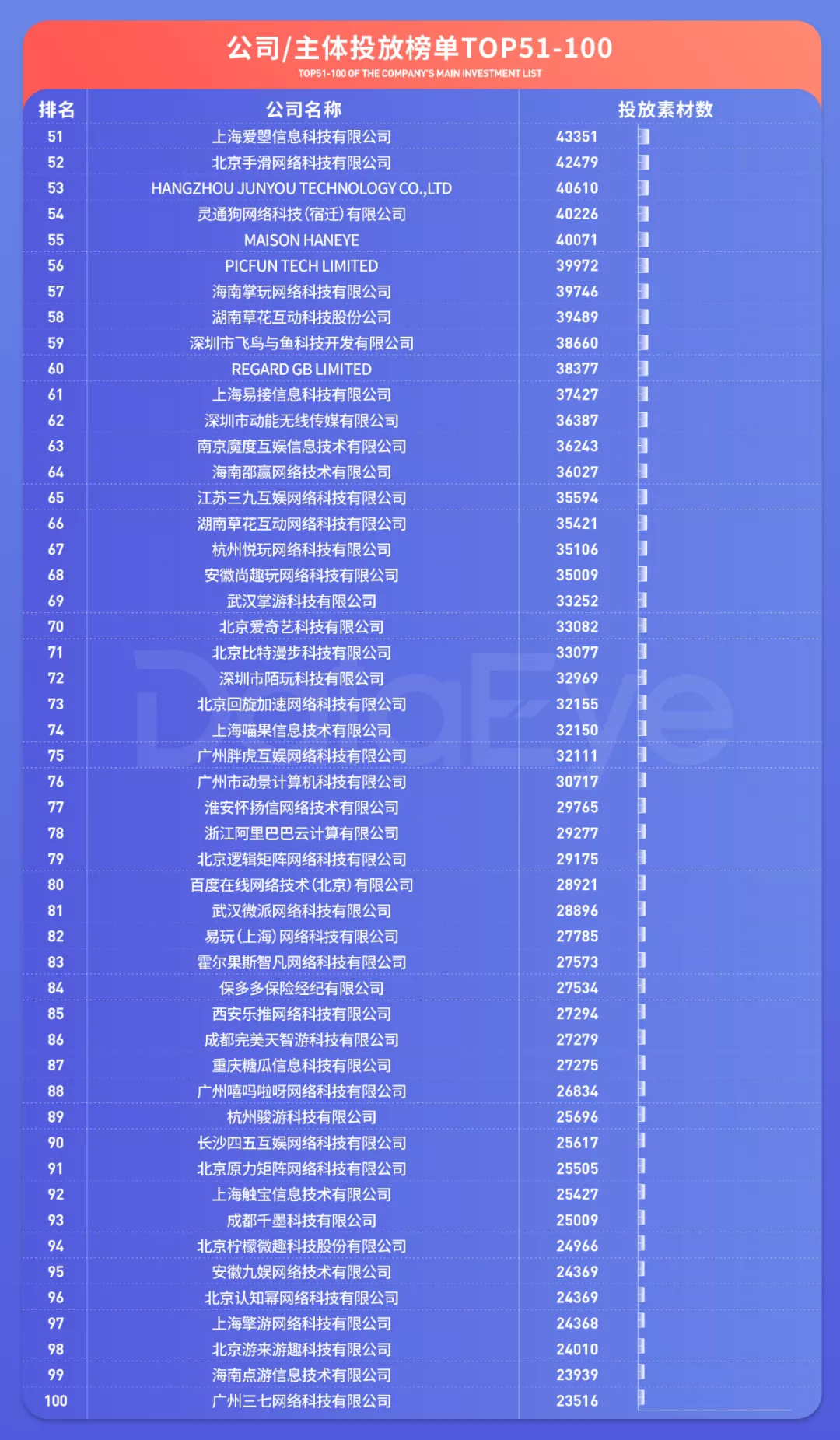

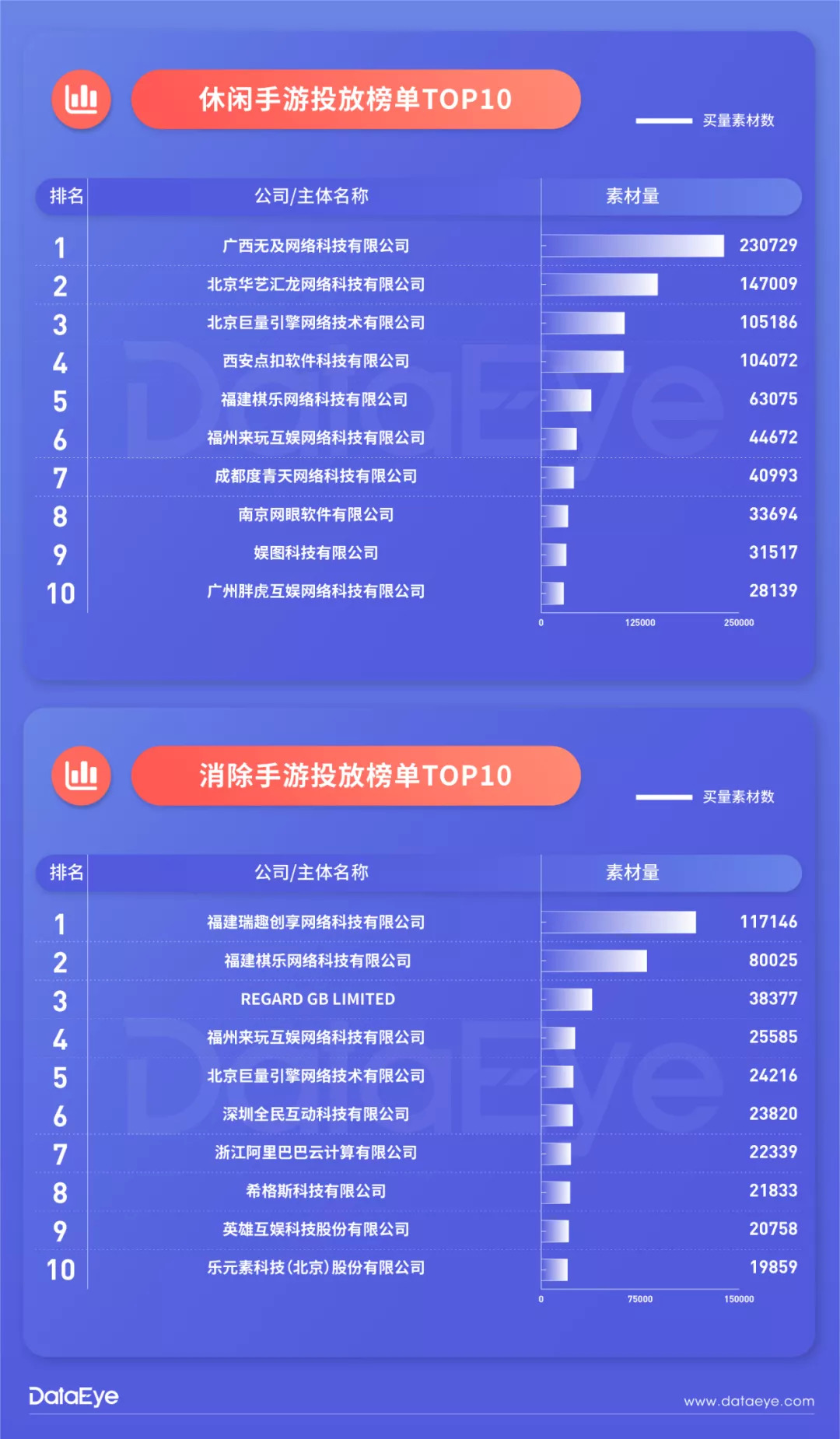

今年TOP10发生巨变,腾讯网易排名被挤至后排,TOP1是专注休闲、网赚游戏的福州来玩互娱,TOP2字节旗下的巨量引擎、TOP3北京华艺汇龙,同样专注休闲网赚游戏。前三者投放素材量占比高达近44%,可谓占据素材量的“半壁江山”。

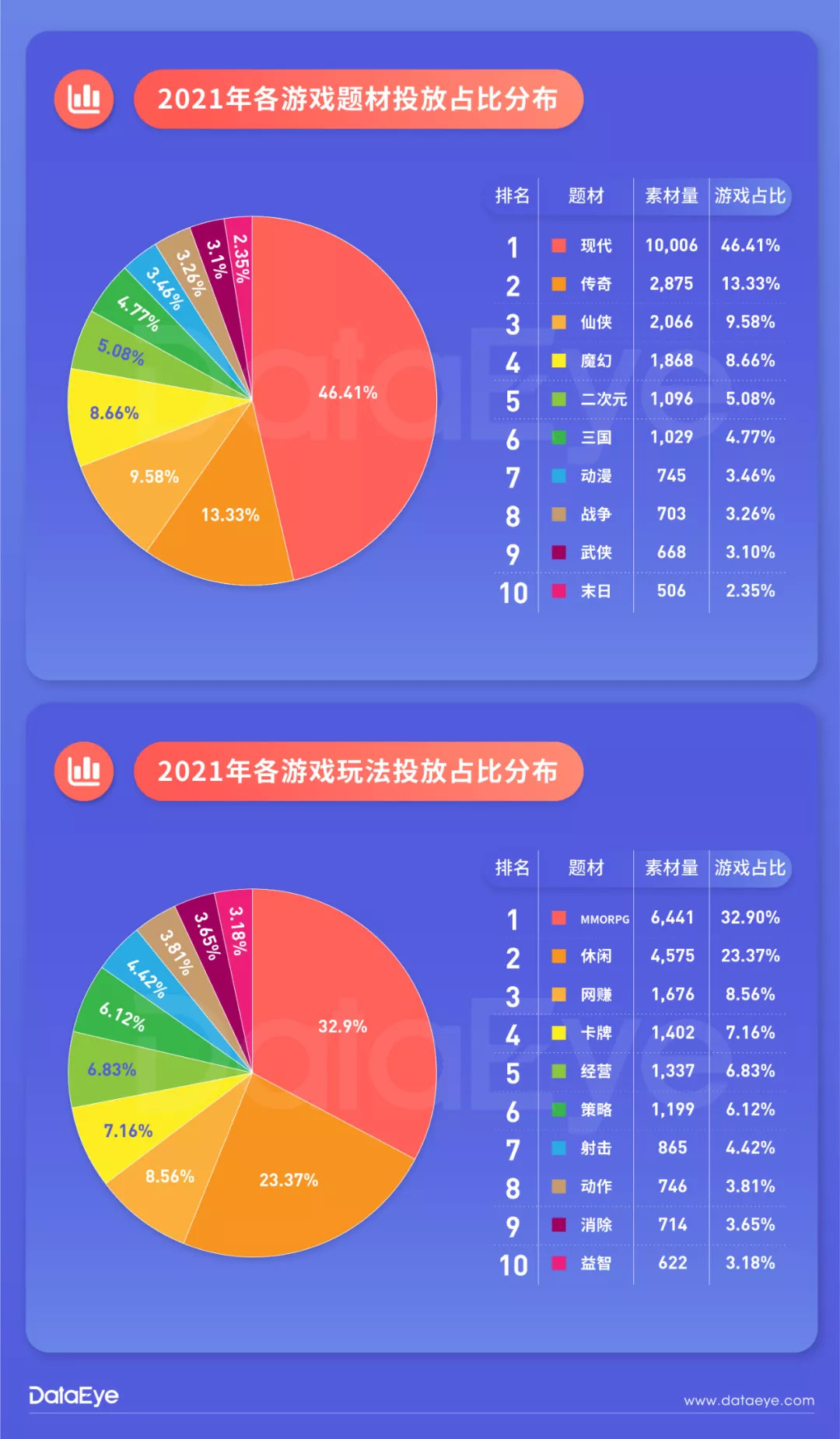

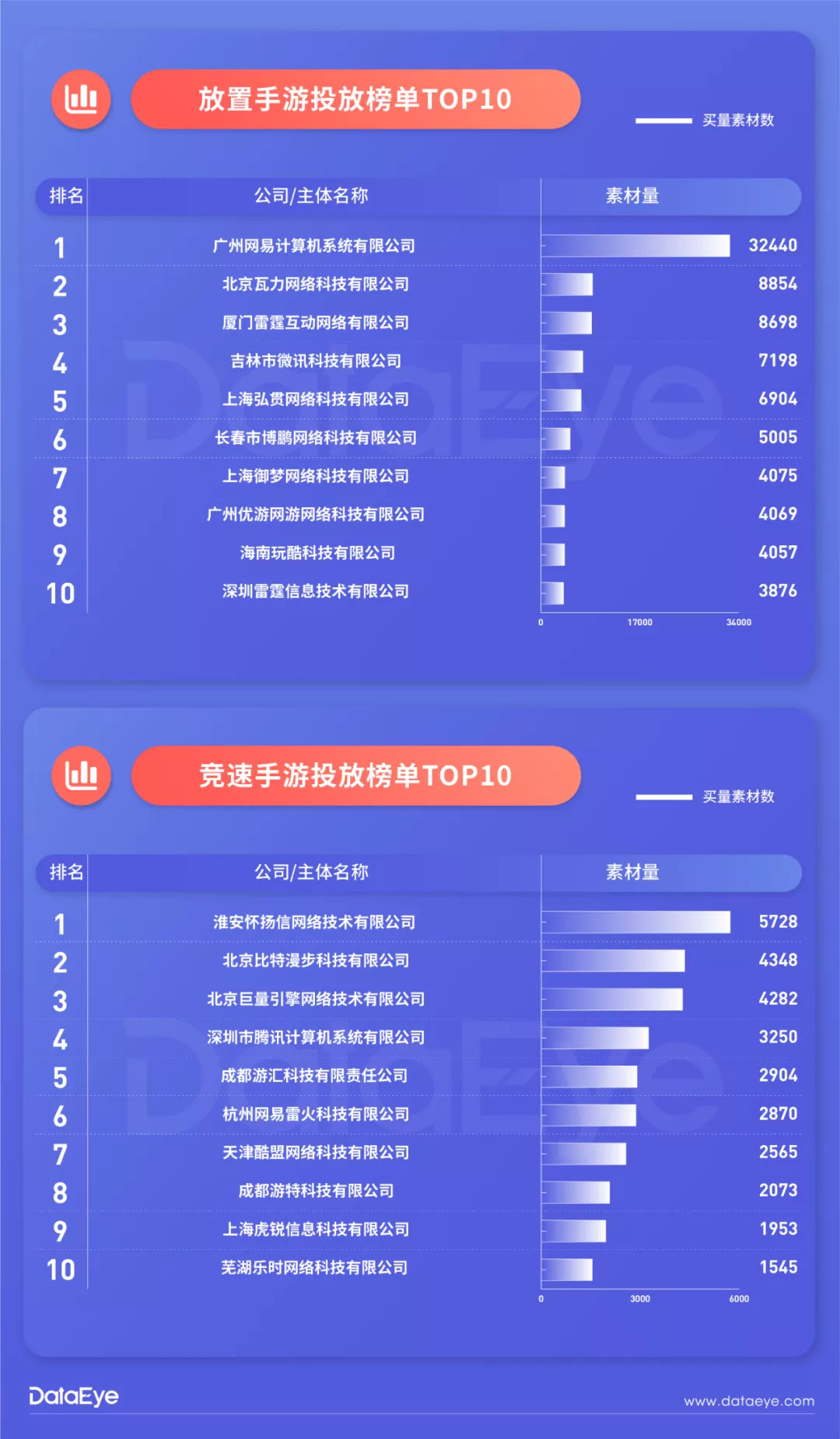

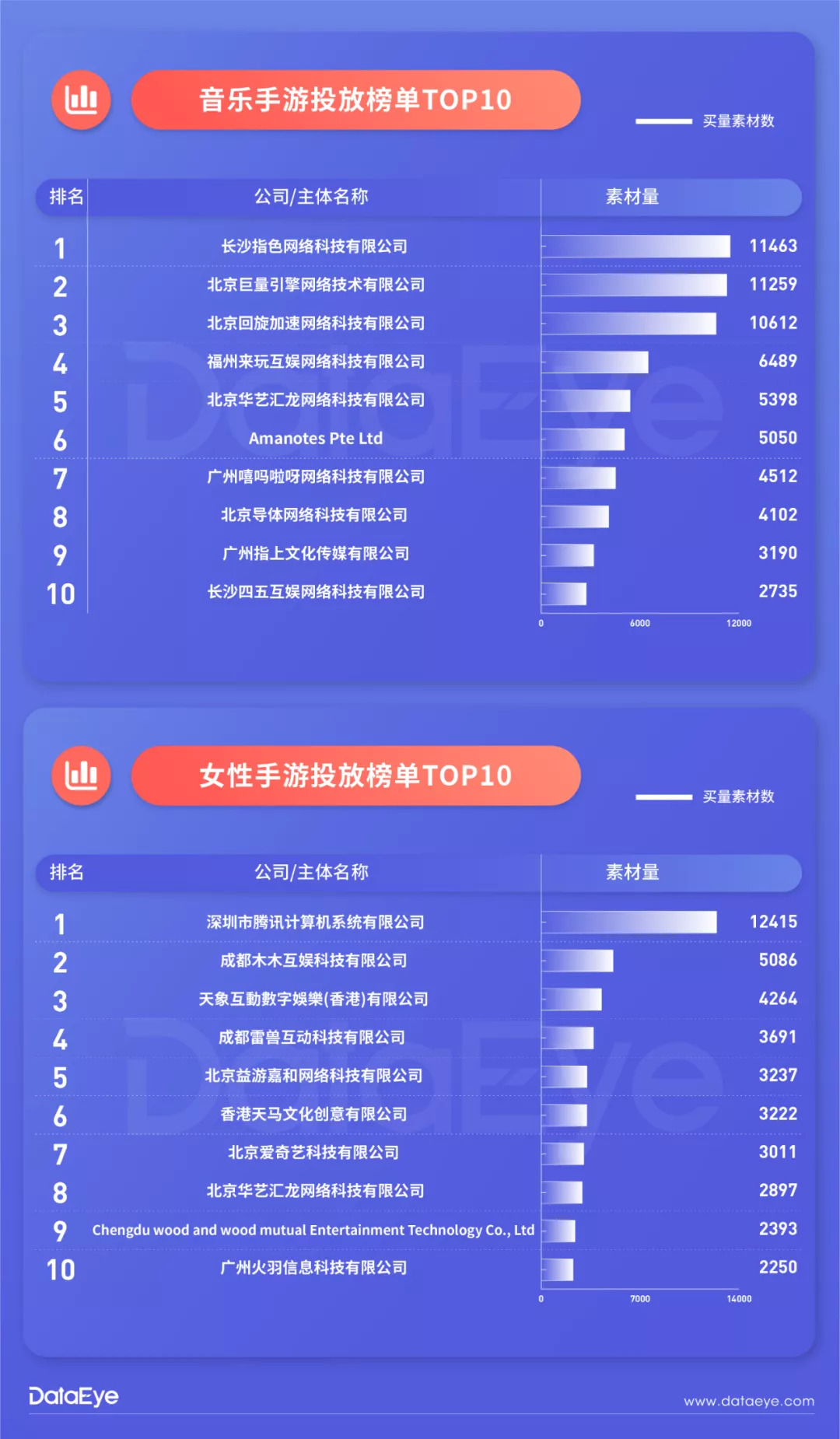

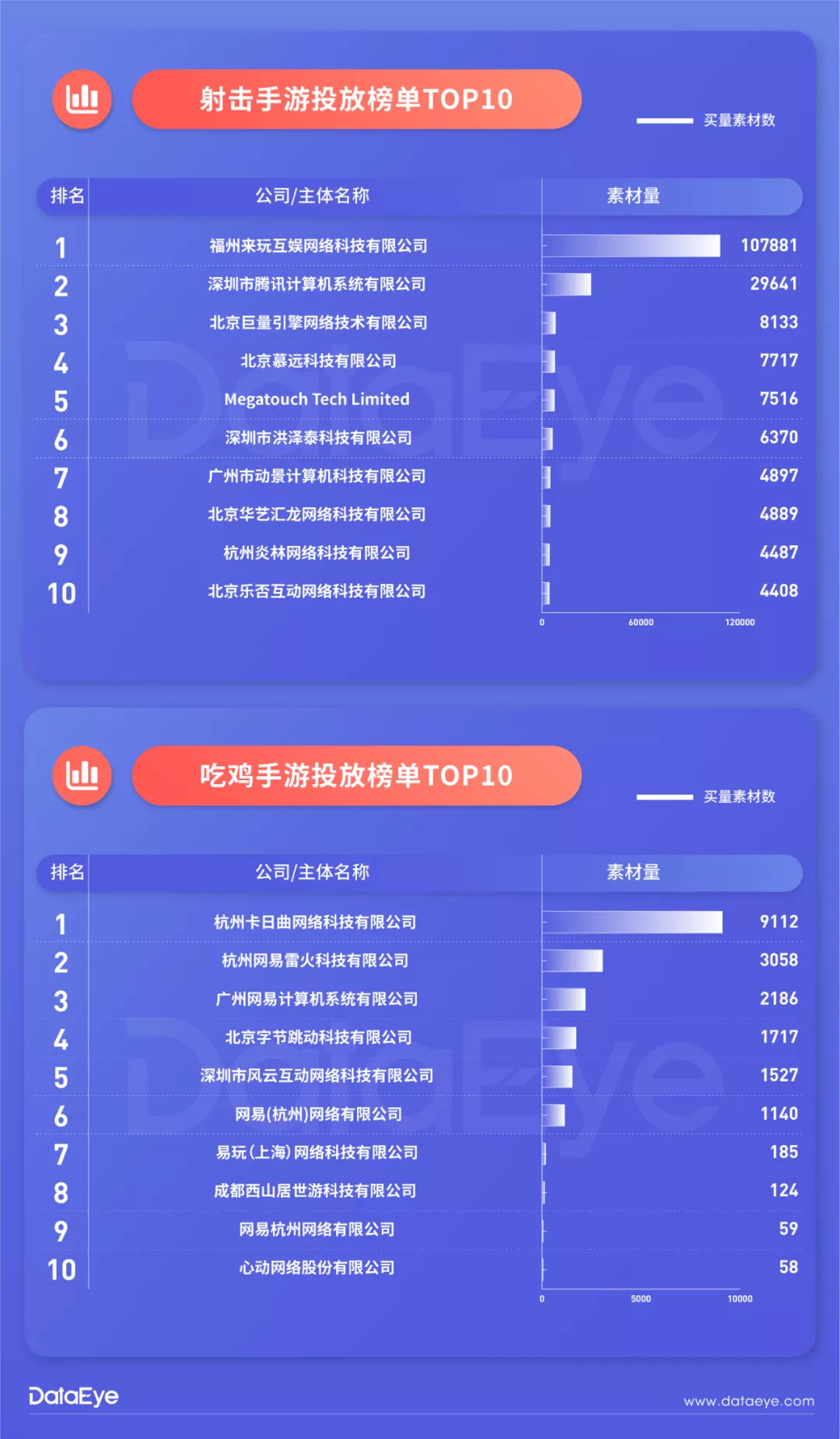

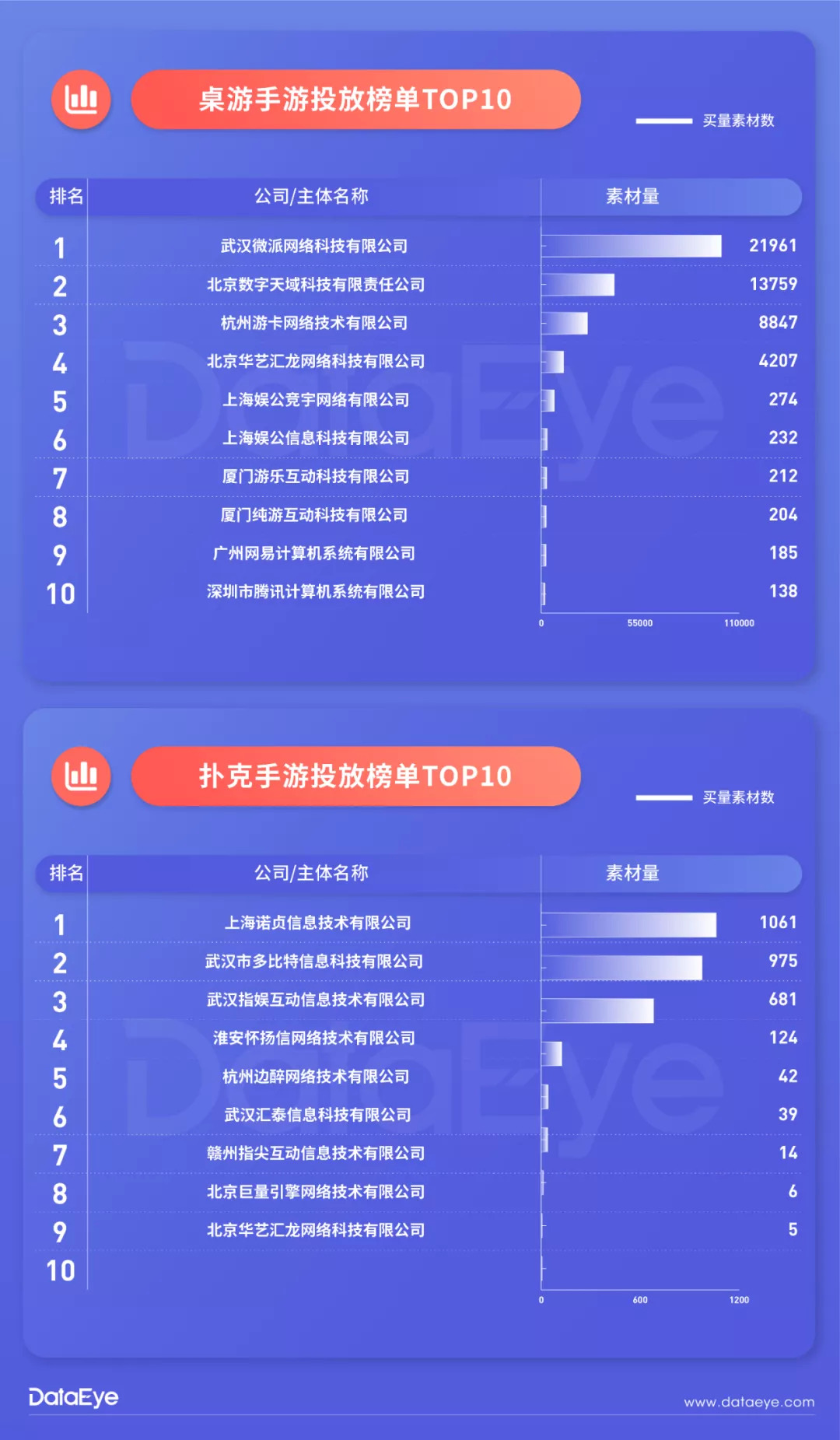

买量TOP10公司,全部为主营休闲、网赚、棋牌游戏企业,足见这三类游戏今年在版号停发的大环境下迅猛崛起。特别是网赚休闲类通过广告快速变现,而后再次买量的循环,养活了一批“买量大户”,这也让现代题材成为当之无愧的买量霸主题材——占比高达40%。具体到题材、玩法,多数细分品类中呈现“一超多强”的局面,寡头化仍是行业大趋势。

资讯类与短视频类APP仍是主流渠道。2020年腾讯系、字节系势均力敌的局势,2021年被彻底打破。TOP5中有4款字节系流量产品,其中穿山甲联盟夺得冠军。此外,得益于超休闲、网赚游戏爆发,快手快速崛起,被投素材量位列第4,仅次于字节系。腾讯系的4款流量产品(优量广告、腾讯视频、腾讯新闻、天天快报)位列第6—9。

TOP10中除了快手以外,均被字节系、腾讯系瓜分,百度以及旗下爱奇艺位列第11、14。趣头条、阿里汇川、有道智选等渠道直接跌出榜外,可见渠道集中度也愈发明显。

创意篇分为:素材包装、素人剧情、热点热梗、明星代言、达人视频等五个部分。根据DataEye-Tidea创意分析平台进行投放创意素材筛选,排名不分先后。

评论