记者|梁怡

受新冠疫情的影响众多行业遭受重创,其一便为旅游业。

在此背景下,2020年营收同比下降50.24%,净利润同比下降54.45%的成都市青城山都江堰旅游股份有限公司(简称:青都旅游)闯关深市主板,保荐机构为中信建投证券。公司拟公开发行股票总量不超过5000万股,募资3.456亿元。

IPO前,青都旅游的直接控股股东为都旅集团,直接持有公司76.28%的股权,间接控股股东为兴市集团、都投集团,兴市集团以直接和间接方式合计控制公司80%的股份,都投集团通过持有兴市集团100%股权的方式间接控制公司80%的股份;实际控制人为都江堰国资金融局,间接控制公司80%的股权。

除了外部新冠疫情导致的景区关闭、限制跨省游等管制措施及政策限制带来的不利影响外,公司内部业务集中单一,高度依赖索道业务,增长潜力面临“天花板”限制。

2020年业绩受疫情影响暴跌

旅游业是高度依赖人员流动和聚集的产业。

根据世界旅游城市联合会数据,受新冠疫情的影响,2020年全球旅游总人次72.78亿人次,同比下降40.88%;全球旅游总收入2.92万亿美元,同比下降49.66%;旅游总收入占全球GDP的比例为3.6%,为近四分之一世纪以来最低水平。

根据文化和旅游部发布的数据,2019年国内旅游人数60.06亿人次,国内旅游收入5.73万亿元,然而2020年全年国内旅游人数28.79亿人次,同比下降52.06%,国内旅游收入2.23万亿元,同比下降61.07%。

报告期内青都旅游营业收入分别为1.19亿元、1.18亿元、5868.27万元和3873.90万元,净利润分别为4998.42万元、6125.43万元、2790.33万元以及2797.22万元,其中2020年受新冠疫情影响业绩暴跌,营业收入同比下降50.24%,净利润同比下降54.45%。

无独有偶,2020年同行的业绩下滑同样明显,如九华旅游 (603199.SH)营收同比下降36.52%,净利润同比下降53.39%;黄山旅游(600054.SH)营收同比下降53.89%,净利润同比下降113.78%。

近期全球新冠疫情起伏反复,病毒频繁变异,特别是德尔塔、奥密克戎等变种毒株相继出现,使得疫情发展的不确定性进一步增加,全球疫情防控形势依然严峻复杂,短期内还没有结束的迹象。

青都旅游对此表示,如果此次新冠疫情持续蔓延或发展趋势发生重大不利变化,或者在未来再次遇到重大疫情,将对公司经营和业绩造成较为持续的不利影响。

此外,目前国内旅游市场管理同样有待规范和完善,例如旅游活动缺乏全程监管,部分市场主体缺乏诚信,旅游服务质量不高、强迫购物、欺客宰客等现象仍时有发生。

业务集中单一或触及“天花板”

目前,青都旅游主要依托青城山-都江堰风景名胜区丰富的旅游资源为游客提供索道、观光车服务,经营地主要包括青城前山景区和都江堰灌县古城景区,其中在青城前山景区提供索道、观光车服务,在都江堰灌县古城景区提供观光车服务。

具体来看,青都旅游高度依赖索道业务,报告期内公司的青城前山索道业务收入分别为7531.29万元、7579.91万元、3581.17万元和2300.10万元,占主营业务收入比重分别为70.05%、69.20%、71.08%和62.35%。

青都旅游仍然表示,目前公司业务规模较小且较为集中和单一,未来发展与青城前山景区游客接待量具有较强的相关性。经过多年的发展,青城前山景区旅游资源开发已较为成熟,景区游客承载量持续增长具有一定局限性(目前游客最大承载量为3万人次/日),导致公司现有业务增长潜力存在一定的“天花板”。

事实上,公司的“天花板”效应凸显,营收规模远不及同为四川省内的峨眉山A (000888.SZ),尤其索道业务更是差距较大。

峨眉山A主要从事峨眉山风景区游山门票、客运索道、宾馆酒店服务以及其他相关旅游服务(峨眉雪芽茶叶、大数据、演艺等)的经营,2019年公司的营收为11.08亿元,其中客运索道收入3.66亿元,占比达33.08%,归母净利润为2.26亿元;2020年公司经营业绩同样大幅下滑,营业收入仅4.67亿元(其中客运索道业务收入1.57亿元,占比达33.57%),归母净利润由盈转亏为-0.39亿元。

而在本次募投项目中,青都旅游拟布局文化演艺业务,豪募2.2亿元用于“悟道青城”文化演艺综合项目,本项目建成后将提供一座能容纳1200名观众的室内演艺中心,同时配套建设多媒体互动展馆、商业休闲等设施,积极开发“月光经济”,丰富公司旅游产品线。

另公司还募资3040万元用于青城前山观光车采购,重点提升青城前山观光车运力,拟购买23座(含驾驶位,下同)锂电池观光车100辆,14座锂电池观光车30辆,按1小时往返行驶1次,每日运行10小时计算,在满负荷运营的情况下,理论上单日可增加运力约5.18万人次。

截至报告期末,青都旅游共有运营观光车76辆(含计划使用募集资金先行购置的观光车33辆),此外车辆还存在因维修保养、充电、报废(预计2024年前将有38辆现役观光车报废)等情况。

但公司仍然坦言,如果未来青城前山景区游客接待量因新冠疫情、自然灾害、游客消费偏好变化等因素而出现下降,或者因其他客观原因导致游客对观光车服务需求降低,则可能导致新增的观光车运力存在不能及时消化的风险。

此外,募资剩余9520万元将用于补充流动资金。

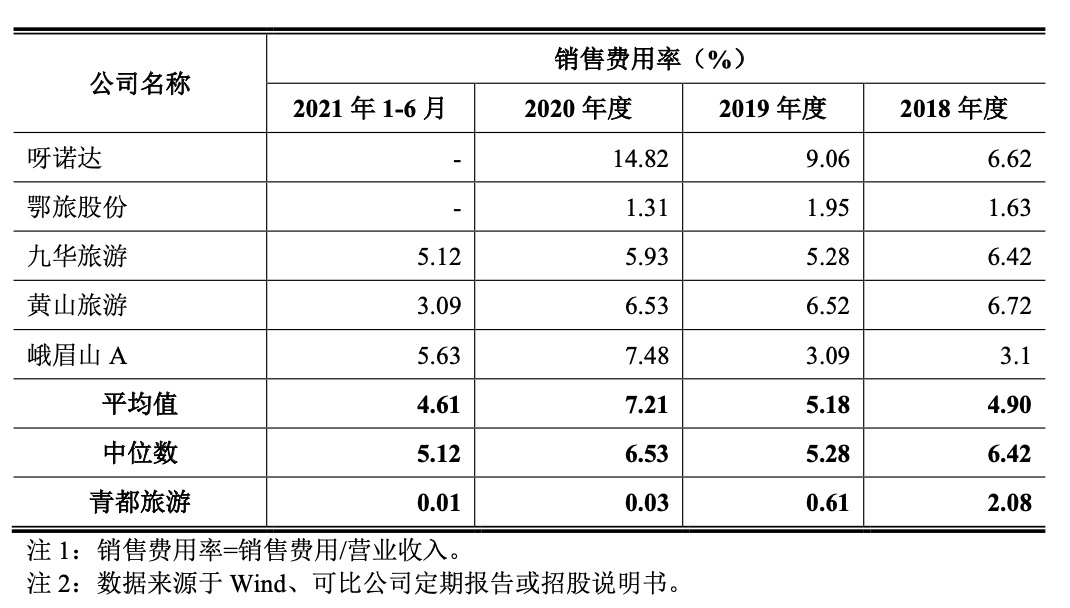

界面新闻记者还注意到,青都旅游对于业务营销、广告宣传等的把握也并不到位。

报告期内,公司的销售费用分别为248.22万元、72.52万元、1.51万元以及0.32万元,占营业收入的比重分别为2.08%、0.61%、0.03%和0.01%,远低于行业平均值。

毛利率方面,报告期内青都旅游的索道业务毛利率分别为82.52%、81.04%、67.81%以及75.71%,基本与同行保持一致,综合毛利率分别为65.34%、67.36%、52.83%以及73.64%,远高于行业平均水平,原因在于同行除索道、观光车外还经营酒店、景区门票、旅行社等业务。

评论