文 | 不二研究 秀一

影视寒冬尚未消散,耐看娱乐控股有限公司(下称“耐看娱乐”)逆流而上。

2022年伊始,耐看娱乐向港交所递交招股书,其因投资《你好,李焕英》等“出圈”。

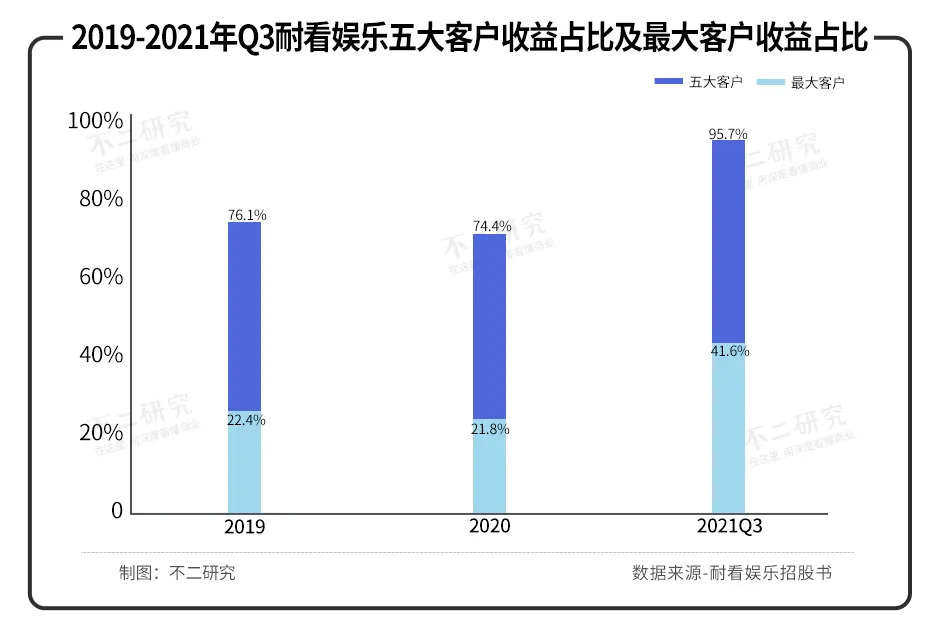

据招股书显示,2019年、2020年及2021前三季度,耐看娱乐总计收入6.57亿元;来自最大客户的收益占同期总收益分别约22.4%、21.8%及41.6%。虽然收入可观,但收入来源较为单一。

「不二研究」同时发现,耐看娱乐就《我和我的家乡》的较高投资收入以及《你好,李焕英》公映前获得的保证收入总计2020万元,以及仅自《你好,李焕英》公映后产生投资收入960万元。

在「不二研究」看来,耐看娱乐在近年投资较为成功,收益虽称不上亮眼,但也在稳步上升。不过从收入结构和来源观察,较为单一。

有关影视寒冬已至的断言甚嚣,依靠网剧撑起营收,加之对大股东的依赖,耐看娱乐在得到荫庇的同时也伴生风险。

即使成功闯关IPO,在寒冬中逆流而上,于耐看娱乐也仅只是个开端。

投资“李焕英”出圈

据港交所1月3日晚间披露,耐看娱乐控股有限公司(下称“耐看娱乐”)向港交所主板提交上市申请,招商证券国际及中泰国际为联席保荐人。

耐看娱乐是一家网剧及网络电影制作商及发行商,专注于制作、发行及/或共同投资网剧网络电影以及对于院线电影进行共同投资。

成立于2016的耐飞科技,制作的首部网剧《艳骨》在优酷首播,其发生影业的创办人刘成龙先生为中国网剧《河神》的编剧之一。

其后《等到烟暖雨收》《悍城》《水墨人生》《扑通扑通喜欢你》《亲爱的柠檬先生》《兴安岭猎人传说》《你好,火焰蓝》等作品也分别在爱奇艺、优酷、腾讯等平台播出。

此前,耐看娱乐投资《你好,李焕英》得以出圈。值得注意的是,耐看娱乐的执行董事、首席执行官兼董事会主席为贾玲的好友,两人曾多次在微博上互动。

除此之外,耐看娱乐在2020年引入东阳阿里巴巴(阿里影业的并表附属公司)为耐飞科技股东之一,藉此于阿里影业达成战略合作。

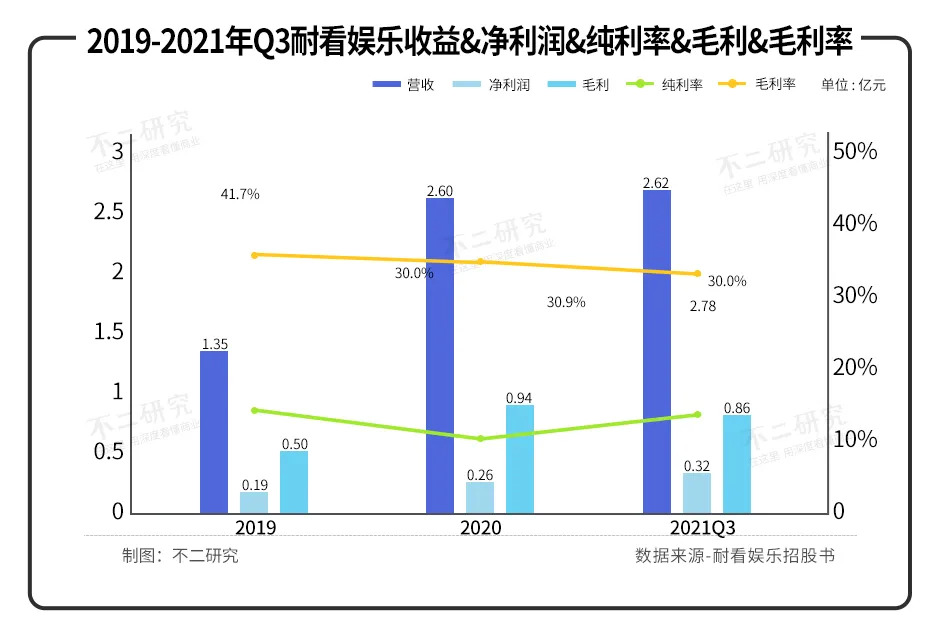

据其招股书显示,2019年、2020年及2021前三季度,耐看娱乐的收益分别为1.35亿元、2.60亿元和2.62亿元;净利润分别为1927.3万元、2584.5万元和3226.5万元;纯利率分别为14.3%、10.0%和12.3%。

同期,毛利分别为4978万元、9414万元和8561万元;毛利率分别为36.9%、36.2%和32.7%。

另一方面,2019年、2020年及2021前三季度,耐看娱乐总流动负债分别为1.80亿元、2.89亿元和3.75亿元。

截至2021年11月末,耐看娱乐的存货、网剧及电影版权分别为1.18亿元、1.89亿元,两者占流动资产的比例合计为57.5%;现金及现金等价物为5024.7万元。

「不二研究」发现,其存货包括在制定制网剧,网剧及电影版权主要包括许可IP、网剧及电影版权投资等。

耐看娱乐也坦承:若无法按发行计划授出网剧及网络电影的播映权,则会面临相关风险。

在「不二研究」看来,耐看娱乐虽因“李焕英”出圈,但其可支配现金并算不上富裕,且面临着未能按时播映的风险,为耐看娱乐的发展埋下了隐患。

网剧收入近八成

按照业务线,耐看娱乐的营收来源于网剧、网络电影、院线电影、许可IP及其他。

据弗若斯特沙利文报告,2020年,以制作及发行网剧所产生的收益计,耐看娱乐于众多网剧公司中(不包括主要制作及发行电视剧的公司)排名第二。

若以制作及发行网络电影所产生的收益计,耐看娱乐于众多网络电影公司中(不包括主要制作及发行院线电影的公司)排名第四。

招股书显示,2019年、2020年及2021前三季度,耐看娱乐网剧的收入分别为5914.9万元、16831.7万元和19583.0万元,分别占总收益的43.9%、64.8%和74.8%,是耐看娱乐的主要收入来源。

同期,网络电影的收入分别为49.4万元、3123.5万元和5298.4万元,分别占总收益的0.3%、12.0%和20.2%;院线电影的收入分别为808.5万元、2468.4万元和984.6万元,分别占总收益的6.0%、9.5%和3.8%。

网剧作为耐看娱乐的主要收入来源,在2021年表现非凡。

其中《亲爱的柠檬先生》于2021年为中国票房最高的分账剧,票房超过5000万元,而《扑通扑通喜欢你》为爱奇艺于2021年票房最高的分账剧,票房约为4500万元。

定制网剧《你好,火焰蓝》2021年于优酷获得9999(峰值)的最高热度值。网络电影《兴安岭猎人传说》是2021年票房最高的中国网络电影(在2021年首播的中国网络电影当中),总票房超过4000万元。

值得注意的是,2019年、2020年及2021前三季度,来自五大客户的收益占总收益分别约76.1%、74.4%及95.7%,来自最大客户的收益占同期总收益分别约22.4%、21.8%及41.6%。

包括优酷在内,其2021年前三季的前五大客户中,有4家属于中国前五大网络视频平台。

耐看娱乐在招股书提及,倘若无法于优酷维持业务关系,或优酷失去领先的市场地位或知名度,或与中国前五大网络视频平台的关系恶化,其业务、财务状况、经营业绩及发展前景将受到重大不利影响。

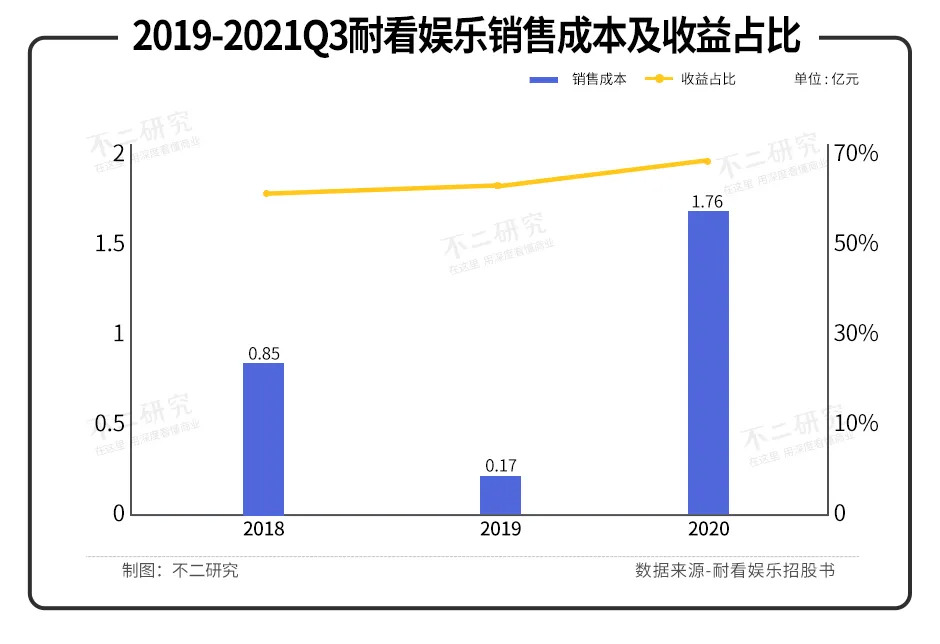

与此同时,在支出方面,2019年、2020年及2021前三季度,耐看娱乐的销售成本分别为8517.2万元、1655.9万元和17616.8万元,占总收益的63.11%、63.75%和67.30%。

在「不二研究」看来,由于耐看娱乐大部分收益来自网剧,需要源源不断的输出。不仅要面临收入单一带来的风险,还要注重内容输出的质量。此外,耐看娱乐的收入基本源于五大客户,如若合作生变,则将直接影响其营收。

IP红利是双刃剑

据广电总局数据显示,网剧收益由2016年的32亿元大幅增至2020年的168亿元,复合年增长率为50.9%。预期将稳步增长,2025年将达到272亿元,2020年至2025年的复合年增长率10.1%。

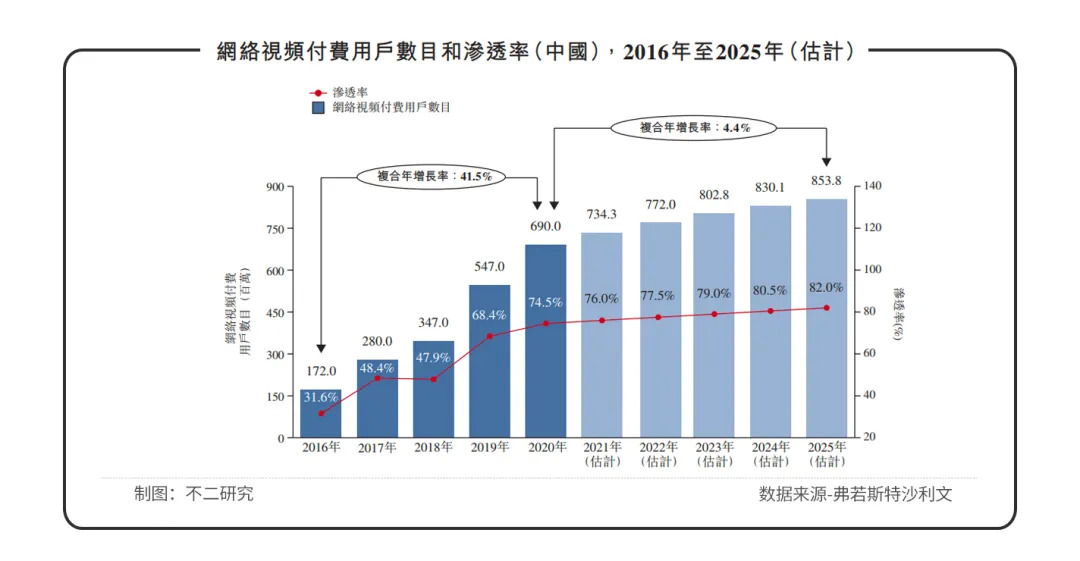

由于爱奇艺、优酷、腾讯视频、芒果TV、哔哩哔哩等主要网络视频平台的崛起,据中国互联网络信息中心(CNNIC)数据显示,2020年中国网络视频付费用户整体渗透率高达74.5%,渗透率将在2025年将达到82.0%。付费用户数目预期在2025年将达到85380万名,2020年至2025年复合年增长率为4.4%。

据云合数据后台及各大平台数据统计,2021上半年上映的网络电影共有264部,但票房过千万的至今仅有28部,其中约三分之一的项目都是IP或系列性作品。

IP的价值总有被榨干的一天,且消费者对IP的喜爱度也不如从前。

据耐看娱乐招股书显示,2019-2020年,许可IP的收入分别为5958.1万元和3349.1万元,分别占总收益的44.1%和12.9%,2021前三季度的收益数据并未明示。无论是收入的绝对数值,还是在总收益中的占比都大幅下降。

招股书解释称,耐看娱乐在采购IP用于开发时更具选择性,于2020年向第三方许可的IP数目下降至较低水平。换句话说,若未及时找到优质IP或保护现有IP,在许可IP收入方面,将受到较大掣肘。

从观众的角度来讲,Neko向「不二研究」表示,为了甜而甜的“工业糖精”太多,剧本、演技、服化道很难恭维,好看的网剧越来越少了。

在「不二研究」看来,网剧发展至今日,消费者难免有些审美疲劳。IP效应纵是红利,但凡事都是双刃剑。耐看娱乐不仅要面临原著党的审视,还要不断挖掘优质IP不能“断粮”。

对于此次募资用途,耐看娱乐在招股书中披露,拟将部分募资用于潜在投资或并购;拟将部分募资用于购买具有巨大潜力的IP等。

「不二研究」发现,这些IP或用于网剧开发或网络电影的储备,或在未来一段时间成为弥补原创能力的不足。其拟将本次IPO的部分募资用于制作7部网剧,这些网剧的总投资额合计为7.78亿元。

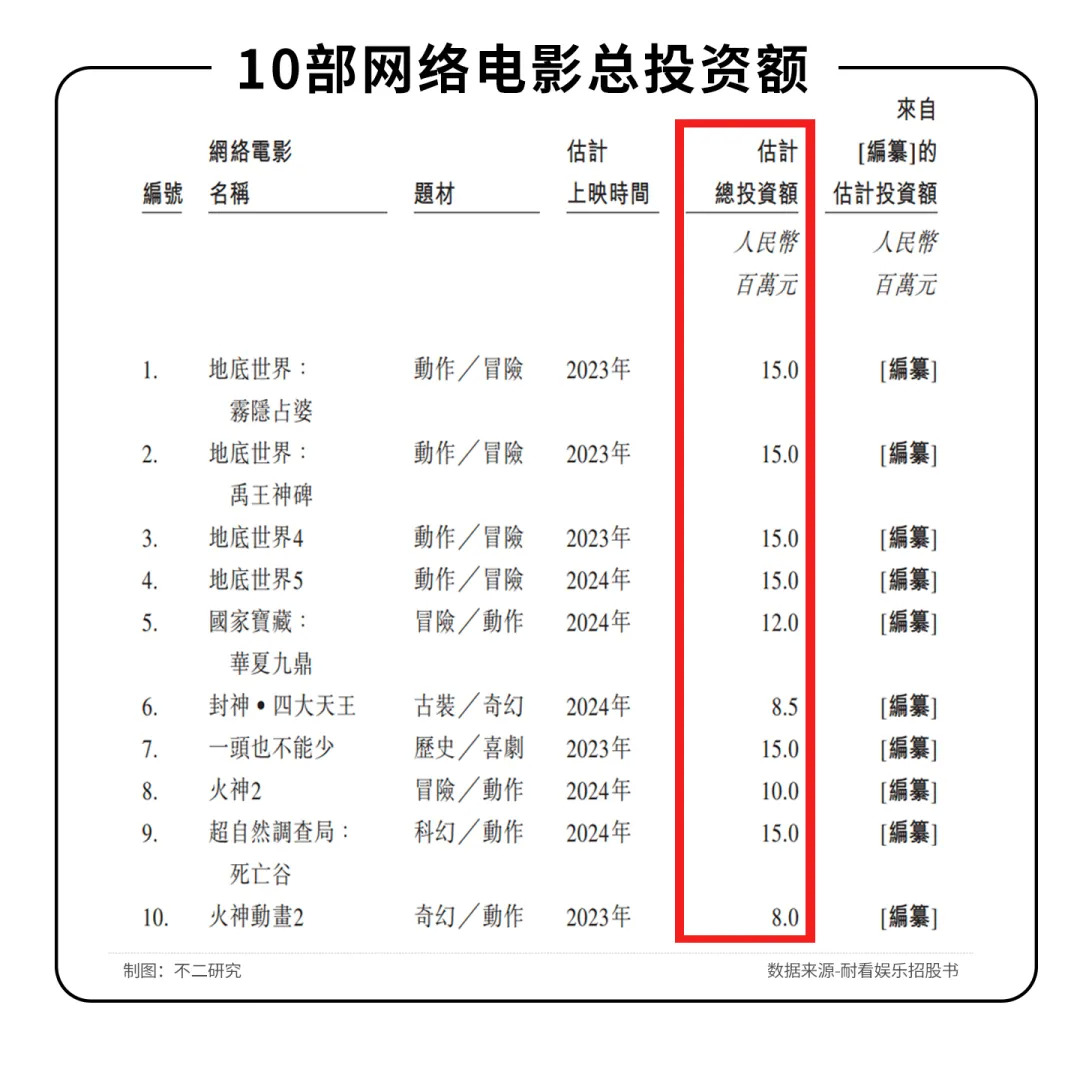

同时,拟将部分募资用于制作10部网络电影,这些网络电影的总投资额合计为1.29亿元;拟将部分募资用于为3部共同投资院线电影拨付资金,这些院线电影的总投资约为1.5~2亿元。

面临网络视频的庞大红利市场,「不二研究」认为,虽然耐看娱乐有意提升原创能力,但按照网剧的收益比例,短时间全部替换很难实现,目前依旧需要依赖IP作为网剧开发和网络电影的储备,在投资并购方面也需多加斟酌。

网剧疯狂生长,IP未来价值几何

不论是网剧市场规模还是付费用户渗透率来看,网剧的商业价值一路疯长,对于很多耕耘网剧的公司是个好消息。

“人红是非多”,网剧的发展也逃脱不了这个魔咒。各家争夺网剧的风口,影视作品丛生的同时,不免泛滥,“五毛钱特效”“小学生演技”“工业糖精”等非议被人诟病。

此外,剧本的挑选也成了一大难题,从去年大热的网络电影分析,IP剧占据了三分之一的比重,优质原创内容匮乏,而IP总会有枯竭的一天。

无论上市与否,于耐看娱乐来讲只是一个开端,让其有更多的资金用于网剧和网络电影等内容制作、投资,以及优质IP的收购,但自身的造血能力仍是决定其生死存亡的关键。

本文部分参考资料:

1.《业绩收入严重依赖五大客户,耐看娱乐能借IPO说出好故事吗?》,港股研究社

2.《耐看娱乐冲刺港股IPO:去年前三季度收入2.62亿元 超四成来自优酷》,海报新闻

排版 | 艺馨

监制 | Yoda

评论