记者 | 张乔遇

大基金持股的中巨芯科技股份有限公司(简称:中巨芯)于近日向科创板递交了招股说明书,拟募资15亿元布局中巨芯潜江年产19.6万吨超纯电子化学品项目。

中巨芯是一家主营电子湿化学品、电子特种气体和前驱体材料的控股型公司,其营业利润主要来源于子公司。截至2020年,公司扣非后归母净利润才实现盈利,但却面临着2021年在建工程转固折旧后再次亏损的风险。

界面新闻记者注意到,中巨芯股东直接还存在关于成功上市的特殊权利安排,虽然该协议已于上市前消除,但倘若上市失败,中巨芯还将面临巨额回购。

含间接“三类股东”,股东间存特殊权利

中巨芯系由巨化股份、大基金、远致富海、盈川基金、盛芯基金、聚源聚芯共同投资10亿元设立。截至本招股说明书签署日,公司无控股股东和实际控制人。巨化股份和大基金为中巨芯并列第一大股东,持股比例均为35.20%。

本次发行前,中巨芯共有7名股东,其中巨化股份,产业投资基金和盈川基金均系国有股东,持股比例分别为35.20%、35.20%和7.22%。截至招股书签署日,国有股东合计持有中巨芯8.6亿股份,占总股本的77.62%。

需要指出的是,巨化股份不排除在发行人股票上市12个月后通过二级市场增持、协议受让、认购发行人增发的股份等方式,提高持有中巨芯股票比例,从而导致中巨芯并列第一大股东的持股比例发生变化的情形。

另外,界面新闻记者注意到,截至招股书签署日,虽然中巨芯直接股东中不存在契约型基金、资产管理计划或者信托计划(以下简称“三类股东”),但间接股东中存在资产管理计划。

具体为,中巨芯的直接股东远致富海的股东中包含的三类股东——招商财富-深圳远致富海新兴产业股权投资1号专项资产管理计划和招商财富-深圳远致富海新兴产业股权投资2号专项资产管理计划(下称“招商资管计划”),管理人为招商财富资产管理有限公司(下称:招商财富)。

据悉,招商财富持有深圳远致富海新兴产业投资企业(有限合伙)50%的财产份额;远致富海新兴产业投资企业(有限合伙)持有远致富海79.92%财产份额,而远致富海直接持有中巨芯9.03%的股份,因此,招商财富间接持有中巨芯3.61%的股权,属于中巨芯股东中第四层。

此外,中巨芯的大股东巨化股份与其余股东之间还存在对赌协议等特殊权利安排。

招股书显示,巨化股份与产业投资基金、远致富海、盈川基金、盛芯基金和聚源聚芯,以及上市前一年入股的恒芯企业签订《出资人协议》、《出资人协议之补充协议一》、《发起人协议》,包含回购权、共同出售权、高管提名权和股东表决权等等。其中约定了中巨芯倘若未在2024年6月30日前完成首发上市,则其他出资人有权向巨化股份提出股权转让请求权。

据悉,上述协议在中巨芯首次公开发行股票并上市申请材料经证券会交易所受理之日起终止,但倘若中巨芯未能完成合格的首次公开发行或在特殊条款被中止后12个月内未实现上市目标(以较早者为准),则上述特殊权利条款自该等情况发生之日起恢复效力。

部分主业产品尚未获客户认证,上市或将亏损

招股书显示,中巨芯主要从事电子湿化学品、电子特种气体和前驱体材料的研发生产和销售,产品主要应用于集成电路、显示面板以及光伏等领域的清洗、刻蚀、成膜等制造工艺环节。现阶段,中巨芯的电子湿化学品和电子特种气体主要应用于显示面板领域,在光伏和光纤领域涉及较少。

招股书显示,中巨芯主要从事电子湿化学品、电子特种气体和前驱体材料的研发生产和销售,产品主要应用于集成电路、显示面板以及光伏等领域的清洗、刻蚀、成膜等制造工艺环节。现阶段,中巨芯的电子湿化学品和电子特种气体主要应用于显示面板领域,在光伏和光纤领域涉及较少。

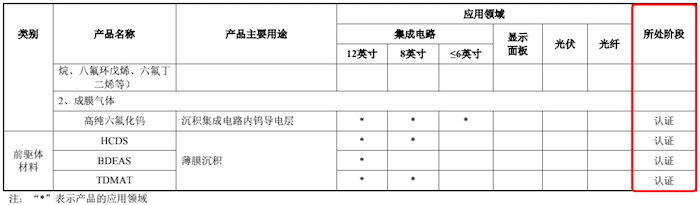

其中,电子湿化学品包括电子级氢氟酸、电子级硝酸、电子级硫酸、电子级盐酸、电子级氨水、缓冲氧化物刻蚀液、硅刻蚀液等;电子特种气体包括高纯氯气、高纯氯化氢、高纯六氟化钨、高纯氟碳类气体等;前驱体材料包括HCDS、BDEAS、TDMAT等。

界面新闻记者了解到,下游集成电路、显示面板等生产企业对电子湿化学品、电子特种气体、前驱体材料供应商的产品质量和供货能力十分重视,对供应商的选择非常慎重,常采用认证采购的模式。

截至本招股说明书签署之日,公司的高纯六氟化钨、高纯氟碳类气体(包括三氟甲烷、八氟环丁烷、八氟环戊烯、六氟丁二烯)以及前驱体材料(包括 HCDS、BDEAS、TDMAT)仍处于客户认证阶段。

目前,中巨芯的营收还主要依靠电子湿化学品。2018年至2021年上半年(报告期),中巨芯的主营业务收入分别为1.44亿元、3.05亿元、3.67亿元和2.39亿元,其中来自电子湿化学品的收入比例分别为98.75%、97.57%、91.98%和83.80%。

而中巨芯报告期内量产的电子特种气体产能利用率也还比较低,2018年至2019年均未超20%,2021年上半年也未超50%。中巨芯表示系由于下属子公司博瑞电子投产时间较晚,大量新增的电子特种气体品种及前驱体材料尚处于客户验证阶段,需要客户端验证完成后才能形成销售。

报告期内,中巨芯归属于母公司所有者的非经常性损益净额分别为2032.90万元、1512.72万元、2459.33万元和2854.87万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-3542.44万元、-2133.32万元、7.83万元和946.87万元。

可以看到,报告期内中巨芯非经常性损益主要为计入当期损益的政府补助和投资收益,而扣除非经常损益后,中巨芯2020年才刚刚扭亏,净利润仅7.83万元。

由于中巨芯所处的资本密集型行业对于固定资产的投入较高,截至2021年6月30日,中巨芯的固定资产和在建工程的账面价值分别为4.52万元和2.56万元,占公司总资产比例分别为26.82%和15.16%。

2021年以前,中巨芯大量新增产线尚未转固,且2020年及2021年受益于电子化学材料下游市场需求的增长,中巨芯坦言当前的经济规模下的盈利具有偶然性。

随着2021年下半年中巨芯大量在建工程转固后折旧,2021年全年及以后存在扣除非经常损益后的净利润下滑甚至亏损的风险。中巨芯表示:存在公司上市当年营业利润下降50%以上乃至上市当年即亏损的风险。

部分技术系授权取得,劳务派遣用工超标

根据科创板科创属性评价标准一,中巨芯需满足“最近3年累计研发投入占最近3年累计营业收入的比例大于或等于5%,或最近3年累计研发投入金额大于或等于6000万元。”而中巨芯最近三年累计研发投入为6134.90万元,占最近三年累计营业收入的比例为6.91%,均踩线科创属性。

截至2021年6月末,中巨芯拥有发明专利33项,满足形成主营业务收入的发明专利大于或等于5项的要求,但值得注意的是,报告期内中巨芯的高纯六氟化钨与六氟丁二烯产品的部分技术来源于合作方的授权且相关授权处于履行状态。

具体来看,2019年,中巨芯与中央硝子签订技术许可合同,约定中央硝子授权博瑞中硝可以在除香港、澳门及台湾以外的中国地区使用中央硝子提供的生产高纯六氟化钨的专有技术,并可生产和销售高纯六氟化钨。该技术许可为限定合同区域、无转许可权、独占性的且不能转让的许可。

而中巨芯需在设备调试完成并经工程竣工验收合格后,付给中央硝子共计63.75万美元的技术使用初始费,并最初的支付日起十年内按照销售价格(不包含税金和运输费)的1.00%,向中央硝子支付技术使用提成费。该技术许可合同的有效期根据博瑞中硝的合资合同的有效期设定,合资合同的有效期为50年。

此外,中巨芯还分别与B公司和C公司签署了技术咨询服务合同,获得了B公司4N纯度的高纯六氟丁二烯工艺包和C公司的5N纯度的高纯氯化氢以及5N高纯氯气工艺包。

界面新闻记者也注意到,虽然2018年至2020年中巨芯的营收年复合增长率高达60.11%,但研发费用增速却在逐年下降,2019年中巨芯研发费用增长率为151.52%,2020年该比例下降至26.89%。

此外,中巨芯子公司凯圣氟化学在报告期各期末分别有3名、11名、34名及17名劳务派遣员工,分别占其各期末用工总数的2.34%、9.24%、20.36%及10.18%。

其中2020年末以及2021年6月末,中巨芯子公司的劳务派遣用工人数占其用工总数的比例超过《劳务派遣暂行规定》“用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%”的规定。

评论