文|酒管财经

编辑|吉耀钰

从涉足旅游业务到注册小哈元宇宙,哪里有热点,哪里就有哈啰出行的影子。

继2021年11月9日宣布获得阿里2.8亿美元“弹药”后,哈啰出行又有了新动作。

近日,哈啰出行主体公司上海钧正网络科技有限公司,新增投资企业宜春哈行网络科技有限公司,注册资本为100万元。其中,经营范围包括旅游业务、小微型客车租赁经营服务、共享自行车服务、票务代理服务、酒店管理等。

通过出行场景扩展至旅游场景,或是哈啰出行的新考量。哈啰出行早前曾宣布进军本地生活,被视为对美团业务的挑战;如今又开始出现入侵OTA巨头地盘的迹象——折戟IPO后的哈啰出行,在左冲右突中亟需一个好的资本故事。

不过,疫情之下的OTA巨头们,尚需要精耕细作方能“活下去”,且投资方阿里本身就有OTA飞猪平台,哈啰出行假如真准备在此领域大施拳脚,又有几成胜算?

01 哈啰出行做起了OTA梦?

3年亏损近50亿元的哈啰出行,折戟IPO之后,反而获得了比登陆资本市场更充足的“弹药”。

2021年11月9日,哈啰出行完成的2.8亿美元融资,投资机构包括蚂蚁集团和阿里巴巴,这是阿里首次入股。对于“烧钱机器”哈啰出行来说,可谓是及时雨。

有了钱的哈啰出行,近期又有了两个新动作。近日,哈啰出行主体公司上海钧正网络科技有限公司,新增投资企业宜春哈行网络科技有限公司,注册资本为100万元。其中,经营范围包括旅游业务、酒店管理等。

此外,哈啰出行还蹭上了元宇宙的热点,注册了小哈元宇宙的商标。

对于前者,引起了酒店行业的一波关注。通过出行场景扩展至旅游场景,或是哈啰出行的新考量。而在业内看来,哈啰出行如果大规模进行经营范围内的业务,似乎做起了转型OTA的梦想。

毕竟,两轮业务起家的哈啰出行,更希望做平台型企业,无论是在顺风车领域的延展,还是宣布对本地生活的进军,都折射哈啰希望两轮业务的流量,转化为更有盈利想象空间的市场。

有业内人士分析,作为阿里“亲儿子”角色的飞猪平台,在携程、美团、同程等巨头环伺下,尚未获得更大的市场空间,且阿里或许并不希望协同的生态中,再出现一个类似定位的平台。

“半路出家”的哈啰出行如果大规模切入OTA市场的梦想,或真的只是想想。

02 哈啰需要新故事

早在2021年4月24日,哈啰出行正式提交招股书,拟于纳斯达克上市,募集资金1亿美金。此后,出于多方考虑,哈啰出行主动撤回了上市申请。

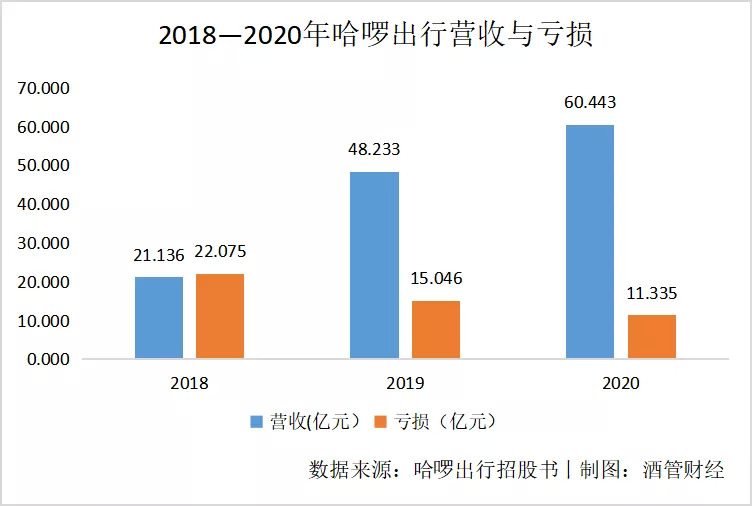

尽管哈啰出行不依靠上市,仍然获得了巨额的融资,但这份招股书却展示了哈啰出行的困窘。

招股书显示,2018年、2019年、2020年哈啰的营收分别为21.136亿元、48.233亿元、60.443亿元;亏损分别为22.075亿元、15.046亿元、11.335亿元,三年累计亏损近50亿元。

此外,仍然高度依赖共享两轮业务——2018年,哈啰全部营收均来自于该项业务;2019年开始,哈啰逐步增加顺风车业务以及包括本地生活在内的其他业务;2020年,其顺风车业务营收达到7.095亿元。但从整体营收结构来看,共享两轮业务营收占比仍超过90%。

只是这项主营业务很难给哈啰带来盈利。2020年,哈啰共享两轮业务的成本达51.354亿元,占比达93.3%,原因在于该业务需要大量的车辆投入,且会给公司造成高额的折旧成本。

值得注意的是,招股书中,哈啰将自身定位为本地出行及生活服务平台。“相对于两轮业务,以美团为代表的本地生活,有很大的市场想象空间。换句话说,哈啰出行亟需新的市场故事。”业内人士分析。

不过,尽管进军了黄金赛道,但在美团的强势市场地位下,阿里的“亲儿子”本地生活的处境也不好过,并经历了数次组织变阵来应对市场变化。对于“后来者”哈啰出行而言,可能更多停留在概念上。

同样的道理,阿里不需要生态中多个类似的平台左右互搏。“对哈啰出行来说,无论是OTA或者注册元宇宙,大概率都可以看成业务准备和补充,更像是一种蹭热点。”一业内人士直言不讳地说,如果手握融资大举闯入OTA行业,很可能血本无归。

03 着急的哈啰

“哈啰的战略意图十分明晰,就是营造出行生态。”一旅游业资深人士告诉《酒管财经》,当前哈啰的优势在于对支付宝生态的补充,且通过两轮业务衍生多个业态同步发展,通过宽频的用户入口希望实现流量转化。

但是劣势也很明显,就是在于业态之间缺乏整合,没有形成生态协同效应。IPO折戟的哈啰,通过与阿里生态的进一步捆绑,给了市场B计划。但对于那些投资者来说,最终的目的仍然是在资本市场形成业绩回报。

不过,一个企业掌门人的决策定力,往往决定着企业的航舵。《酒管财经》梳理,哈啰出行创始人杨磊,更被部分业内人士比喻为割投资人“韭菜”的镰刀手。

公开资料显示,杨磊还是上海币达的实际控制人,投资人包括北京易车(蔚来汽车李斌的公司)、苏州工业园八二五基金、上海报业集团等。

据媒体报道,杨磊开始做哈啰单车后就退出了币达管理层,但被各种割韭菜的投资人一直在起诉币达。早有准备的杨磊和哈啰,通过“仅是有限公司投资人”的理由,进行了开脱。

“按理说,各种融资应该有杨磊的个人担保,才能保证管理层全力以赴,现在看来是有瑕疵的。”有业内人士认为。

根据企查查显示,杨磊目前有被限制高消费的记录。显然不甘被“割韭菜”的投资人,都在采取法律行动。而拥有哈啰10%股份的杨磊,也可能将能否IPO看为成功套现上岸的希望。

从这点看,这种压力的传导,很可能会造成杨磊“剑走偏锋”,通过短期的造势来获得更广泛的资本认可。

04 “无韭可割”

不过,折戟IPO后的哈啰,可能再无类似获得阿里投资这样的好运气。

这也就意味着,资本无序扩张的时代结束了,整个创投江湖发生着微妙的变化,企业战投的角色寻求重新定位。

前几年,不少投资人看项目会向创业者问一个问题:“如果你的这个生意,腾讯做了怎么办?阿里做了怎么办?”而他们得到的答案无外乎两种,一种是“这个生意,巨头看不上”,另一种则是“他们自己做,不如买下我”。

正是这种逻辑,此前“不差钱”的互联网大厂疯狂投资,使得项目们就像击鼓传花一样,每一次估值的上涨都让前一轮的投资人受益。往往传到最后,“接盘侠”就是企业战投。当“接盘侠”变得审慎,生意也将回归基础逻辑。

或许,哈啰也应该回归基础逻辑,不辜负阿里和宁德时代的期望,扎扎实实围绕两轮业务真正做成“飞轮”生态。

评论