记者 |

新股频频破发背景下,新股汇通集团(603176.SH)给市场打了一剂强心针。

汇通集团2021年12月31日上市后,首日即44%涨停,随后的16个交易日均涨停,至今累计涨幅达454.90%。

1月25日晚汇通集团发布公告称,公司近期股价波动较大。公司最新收盘价为11.32元/股,根据中证指数有限公司官方网站发布的最新市盈率数据显示,公司最新滚动市盈率为54.41,显著高于行业平均市盈率7.56的水平。

汇通集团还表示,公司目前股票价格已严重背离公司基本面情况,也显著高于行业平均水平,存在估值较高的风险。

汇通集团所处行业为土木工程建筑,与近期市场热点毫不相干。公司基本面也难以撑起远高于行业平均的市盈率,其大涨原因自然是游资爆炒。

由于此前汇通集团尚未开板,其龙虎榜参考价值有限。1月25日早盘汇通集团开板,但随后继续封死涨停板,当日换手率为45.86%。如此高的换手率,是否意味着“最后一棒”的到来呢?

从1月25日龙虎榜来看,资金对汇通集团看法出现分歧。买卖居前营业部合计净买入1.06亿元。

汇通集团基本面也值得关注。值得注意的是,公司预计2021年业绩出现下滑。

身处施工行业,汇通集团的材料成本占比较高,且利润率较低。公司也在风险提示中表示,2018年-2021年9月末,公司承接的建筑施工项目的直接材料成本占公司施工业务总成本的比例分别为50.11%、55.55%、50.44%和52.83%。

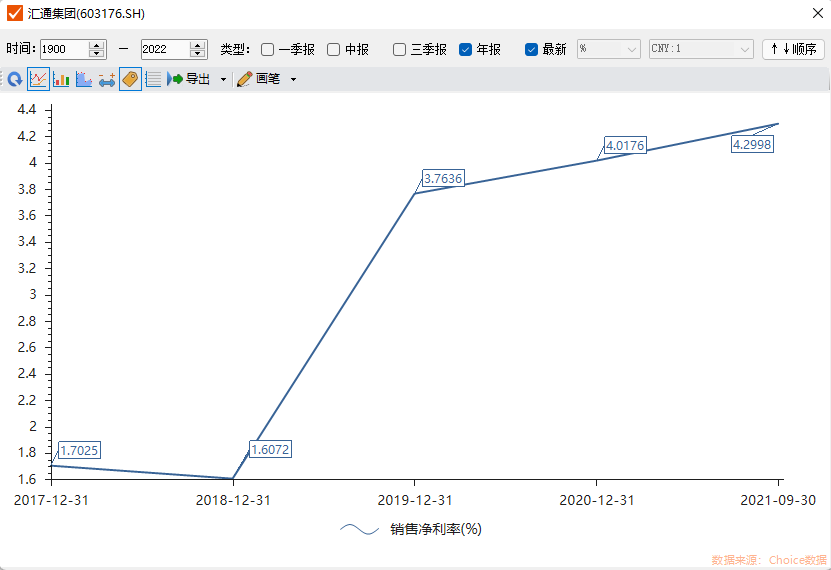

从净利率来看,自2018年起汇通集团净利率稳步提升,但整体仍处于较低水平。2021年前三季度,公司净利率为4.30%。

此外,施工行业项目建设周期较长,汇通集团也提示了应收账款回收不及预期的风险。

在风险提示中汇通集团表示,2021年四季度公司应收账款回收情况不及预期,尤其部分长账龄项目收款情况不佳,造成计提减值损失明显增加。预计2021年全年资产减值占2020年公司归母净利润的比重为10%-20%,对业绩影响明显,预计2021年业绩将较2020年下滑。具体业务数据正在审计,将在年报中进行详细披露。

汇通集团还面临业务区域较为集中的问题。2018年-2021年9月末,公司来源于河北省内收入占比分别为81.69%、71.94%、74.41%和71.39%。由于公司主要客户大多为各地政府授权投资的业主单位,业务区域集中的同时,客户集中度也较高。

汇通集团还能继续讲好资本故事吗?

评论