文|镜像娱乐

过去一年,NFT的发展无疑是疯狂的。市场调查机构Chainalysis的报告显示,2021年NFT市场规模至少达到269亿美元,折合人民币达千亿。

在这个千亿级别的市场,每天都有新的“造富神话”诞生,比如一款画作、一张照片被制作为NFT后,价格炒到百万元已经屡见不鲜。当下的NFT市场确实存在泡沫,但从过去一年,阿里、腾讯、网易、京东等国内互联网大厂相继押宝NFT赛道也不难看出,NFT绝非“虚假的风口”。

从2021各大厂商的NFT产业布局来看,各玩家都在结合自身基因和优势打造NFT产品及平台,主要瞄准的是C端的用户。不过,从日前网易星球宣布将在NFT赛道为品牌IP提供整套解决方案来看,2022年开始,国内NFT玩家的视野也正在由C端向B端转移。

对局开始

2021年,称得上全球NFT元年。

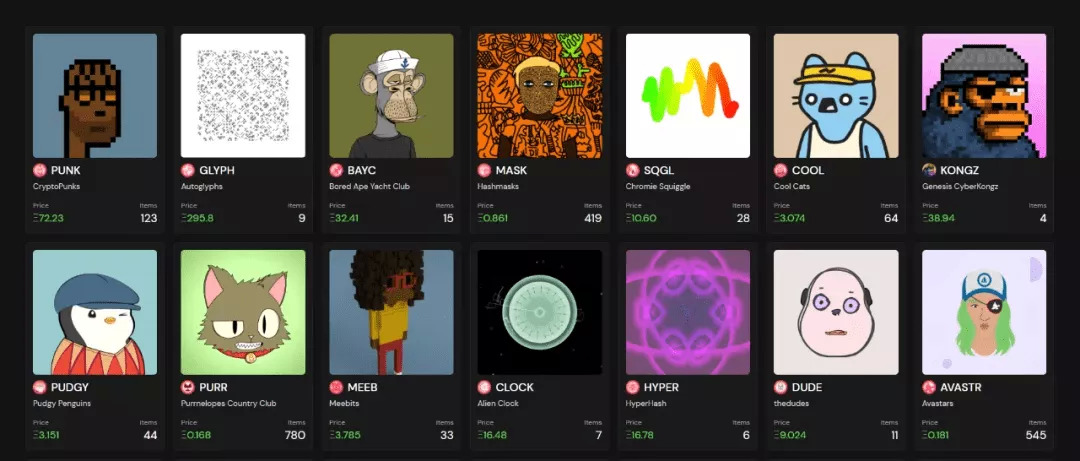

2021年5月份,国内首个数字资产交易平台“NFT中国”上线以后,国内玩家们在NFT领域的投资布局便开始加速。除了阿里、腾讯、网易、字节跳动、京东等互联网大厂外,B站、小红书、阅文集团等差异化平台/社区,以及百信银行、泰康人寿等主体也进入了NFT赛道。

其中,B站、百信银行、泰康人寿的布局以发行NFT产品为主,如百信银行推出了“4 in love”四周年纪念数字藏品,是银行首个NFT数字藏品;B站上线了首款数字艺术头像“鸽德”,发行之初全网限量2233个;泰康在线则以旗下自有IP“TKer”为原型,推出了数字藏品“福虎开泰”。

2022年,一些即将加入NFT赛道的新玩家,也是以NFT产品发行为主。如阅文集团将围绕旗下热门网络IP《大奉打更人》,推出系列数字藏品《大奉打更人之诸天万界》。

对比之下,互联网大厂的布局则是在NFT产品打造和NFT交易平台推出上双管齐下。2021年开年至今,阿里、腾讯、网易等发布了各自的NFT数字藏品,如支付宝限量发售“敦煌飞天”、“九色鹿”两款付款码NFT皮肤;腾讯旗下TME推出首批“TME数字藏品”;网易联合Nervina Labs在淘宝发行首个IP向NFT作品;网易旗下游戏《永劫无间》IP授权发行了系列NFT盲盒。

从目前行业玩家的具体产品来看,它们入局NFT赛道后,基本都在围绕自身企业基因和IP优势来打造数字藏品,如阿里的产品多是以付款码皮肤为主,也包括一些音频、动漫等数字文创NFT,而腾讯和网易的产品多数也与旗下的音乐、游戏、文创内容相关。

此外,字节跳动旗下的TikTok发布的NFT系列产品TikTok Top Moments则与视频相关,比如TikTok TopMoments系列产品中,艺术家Rudy Willingham便将歌曲《MONTERO》与81张剪影搭配,制作为了数字藏品。

目前来看,在NFT生态的起步阶段,国内各厂商的布局都倾向于保守,毕竟目前它们几乎都处于试水期。

开发具体产品的同时,大厂们也都建立了自己的NFT交易阵地,如阿里的“蚂蚁链粉丝粒”小程序、腾讯的幻核、京东的灵稀、网易的网易星球、小红书的R-SPACE等等。

NFT发行、交易平台与我们过往熟悉的电商交易平台是不同的。外界皆知,NFT具有可验证、唯一、不可分割和可追溯等特性,其中最为特殊的是唯一性和可追溯性,唯一性是由平台设定的编码决定的,而可追溯性则依赖于平台背后的区块链技术。此外,从某种程度上而言,NFT产品的稀缺性,也受平台的供给量影响。

可以理解为,NFT产品的独一无二性与平台息息相关,它具有高度平台依赖性,在未来,越是权威性的平台,其发布的NFT产品或许便更具价值空间。因此,头部NFT玩家打造发行平台,利好将是长远的。

相比于京东、腾讯等打造的独立交易平台,小红书推出的数字艺术平台 R-SPACE被置于在平台内部,用户可以直接在小红书内购买数字藏品,也可以在平台内查看艺术家们的 R-SPACE空间,展示自己的数字藏品。由此来看,小红书发力NFT更多还是基于流量拓展的考量,即以站内的公域流量为NFT的私域流量导流,并进一步通过NFT私域流量的壮大反向带动站内的公域流量。

如今,国内NFT赛道的玩家还在持续增多,如日前华策便宣布自身布局元宇宙方向为虚拟形象、影视艺术NFT和数字影棚。2022年,NFT赛道的竞争还将进一步白热化,毕竟相比于尚处于概念阶段的元宇宙,NFT已经实现落地,利润与价值空间也都肉眼可见。

去泡沫化

2021年,天价NFT产品高频出现在新闻中,如印尼青年用自拍照制作的NFT出售交易额逾730万元,如数码艺术家迈克·温克尔曼创作的《Everydays: The First 5000 Days》被拍出6934万美元的天价。

除了这些经典案例外,市场的宏观数据也足以说明NFT发展的疯狂。2021年,海外市场围绕NFT的交易额超过196亿美元,相比2020年规模增长达到惊人的228倍。

在海外,《Everydays: The First 5000 Days》将NFT艺术彻底带入了大众视野,《Everydays: The First 5000Days》这类NFT艺术藏品火爆后,世界著名艺术品拍卖行之一佳士得也迎来了新的增长点。2021年,佳士得的总销售额为71亿美元,其中1.5亿美元来自NFT相关产品。

在国内,NFT产品的总交易额没有具体统计数字,但从过去一年各大玩家的营收来看,这个数字恐怕同样超过预期。

2021年,从“敦煌飞天”、“九色鹿”两款付款码NFT皮肤开始,阿里通过蚂蚁链累计发行了40余套数字藏品,发行总量达到300万份左右,销售额近4000万;截至目前,腾讯的幻核累计上线13款数字藏品,发行总量低于阿里,约为3万份左右,销售额约为200万左右。

对比来看,相比于腾讯,率先展开NFT布局的阿里步伐迈得更大,对比双方2022年上线的NFT新产品也可以看出:支付宝鲸探发售的秦始皇兵马俑博物馆馆藏文物系列数字藏品,发行数量共40000份,腾讯幻核联合敦煌文创推出敦煌系列数字壁画共包含五款产品,每款发行数量各1600件,体量相对较小。

从营收规模来看,NFT无疑为各大玩家带来了新的增长点。不过,相比于海外市场的疯狂,国内NFT赛道似乎更快进入了理性期。

在价格上,国内NFT产品的发售价基本都合乎市场规律,比如腾讯幻核上线的《一人之下》六款数字藏品价格均为98元,阿里发布的“秦陵彩绘铜车马一号车”、“秦跪射俑”、“秦鞍马骑兵俑”、“秦青铜鹤”四种数字藏品中,除了“秦陵彩绘铜车马一号车”定价29.9元/份外,其余三款均为19.9元/份,而B站推出的首款数字艺术头像“鸽德”,售价仅有0.1元人民币。

不过,即便定价合理,在“限量发行”及“物以稀为贵”的前提下,这些NFT产品上线后还是未能逃过“被炒货”的命运。在二手交易平台,有人以1000元的高价购买发售价0.1元的“鸽德”头像,而阿里最早发布的敦煌飞天数字藏品,也一度被炒至2000元至3000元左右。

无论是“鸽德”头像和敦煌飞天数字藏品的二手交易价,还是《Everydays: TheFirst 5000 Days》及印尼青年用自拍照制作的NFT产品,无疑都存在高溢价,这是NFT这一新概念的流行造就的。

但是,如果任由NFT产品沦为投机者新的金融炒作工具,那长此以往,必会导致NFT市场的泡沫变大。而从国内的政策层面来看,中央人民银行联合其他九部委发布的《关于进一步防范和处置虚拟货币交易炒作风险的通知》,也为NFT的炒货敲响了警钟。

于是,国内玩家们掘金NFT的同时,也在尽力去泡沫化,推动这门新生意在正轨上稳步前行。

对平台来说,杜绝炒货也不是一件难事,比如阿里的“蚂蚁链粉丝粒”规定,用户需要持有数字藏品达到180天后,才能进行转赠,而受赠方需要在接收数字藏品满两年后,方可再次发起转赠。腾讯的幻核规则更为硬核,平台明确指出目前所售NFT产品均不可二手交易,且不可转让赠送。

此外,“鸽德”价格飙涨后,B站直接宣布将为所有报名成功并参加抢购的用户补偿一个数字藏品头像,之后炒货热逐渐降温。行业内的玩家皆对NFT的溢价持谨慎态度下,国内NFT市场的异化苗头基本也被止住了,这对行业的长线发展来说无疑是佳音。

商业转身

未来国内NFT产业将走向何方,如今已初显端倪。

过去一年,外界纷纷高喊“万物皆可NFT”,确实,音乐、视频、游戏、图片、头像、艺术作品等都与NFT擦出了火花,但目前来看,国内NFT的应用领域还较为单一,主要集中在IP衍生产品、艺术品领域,多数与知识产权相关。

基于此,未来NFT产业的第一个开拓方向,将是数字藏品与更多内容形式的结合,比如实体资产、票务等都有可能实现资产上链,形成和数字文创类NFT产品一样稳定的商业规模。能否在横向维度打造更多“NFT化资产”,将成为国内NFT产业能否持续壮大规模的关键所在。

未来NFT玩家们的第二大想象空间,在于B端的客户。如今,网易星球提出将为品牌IP提供数字藏品的合约铸造、产品营销、用户管理等整套的品牌解决方,自研区块链技术,便释放了明确的信号,即B端市场仍是蓝海。

网易星球和幻核、灵稀等平台相同,在NFT产业链上都隶属于创作层的综合类平台,它们都具备打通B端的实力。目前,这些平台上发售的产品多数以内部IP为主,但在未来,它们势必会成为开放式交易平台,就如海外的OpenSea一般,通过收取发行费用和销售服务费等来捕获价值。

除此之外,这些综合类平台还可以将触手伸向产业链上的基础设施层和项目创作层。

基础设施层即为NFT提供技术支持。区块链技术是NFT发展的基础,在区块链技术下,所有数字藏品才拥有了链上权利凭证,才可以实现验证和追踪。因此,如果一些玩家不具备区块链技术,那它们进入NFT赛道后只有两种选择:要么从头开始自建技术平台,要么选择合作技术支持方。

2021年年底,育碧(Ubisoft)宣布为《幽灵行动:断点》引入游戏内NFT的概念,在底层技术方面,育碧推出了Ubisoft Quartz这一新的NFT平台,Ubisoft Quartz合作的为Tezos区块链。此外,2022年年初,周杰伦旗下品牌PHANTACi推出品牌首款NFT艺术品「Phanta Bear」,合作的则为元宇宙平台Ezek联乘。

由此来看,在国内,除了阿里、腾讯等有着蚂蚁链、腾讯至信链等作为依托,在基础设施层和创作层都有一席之地的玩家,多数企业和个人要想打造NFT产品,在底层公链、侧链、开发工具、代币标准、存储等区块链技术上,都需要相关方提供解决方案参考和技术支持。入局NFT赛道的玩家越多,这门面向B端的生意便越庞大。

项目创作层,指的是根据NFT铸造协议铸造NFT并在一级市场发行,这一环节包括了IP授权方、项目创作方、项目发行方和发行平台等等。在项目创作层,网易星球等综合性平台可以为品牌IP提供的商业助力也有很多形式,比如围绕IP开发何种形态的数字藏品、如何通过高效宣发使NFT产品市场价值最大化、如何选择适合的IP发行平台等等。

当下,NFT在国内市场刚刚起步,多数玩家仍处于摸索和试水阶段,TO C模式也占据了主流,但在未来,TO B模式势必会成为新的角逐点,届时入场的玩家也将不止网易星球一家。

目前,全球及国内NFT产业的发展仍都面临着一些悬而未决的问题,比如未能构筑起NFT藏品的价值评估标准,比如尚未证明NFT产品的长线价值和在元宇宙中的不可替代性。但从目前的市场规模和增速来看,NFT确实是具有想象力的,只不过它还太过年轻,需要更多时间走向稳定、走向成熟。

评论