记者|梁怡

光伏玻璃生产商彩虹新能源(00438.HK)拟回A豪募20亿元,其中15亿元用于光伏玻璃扩产项目,剩余5亿元用于补充流动资金,保荐机构为国泰君安证券。

2020年末,彩虹新能源通过转让4家子公司股权以聚焦光伏玻璃主业。目前光伏玻璃市场呈现信义光能(00968.HK)和福莱特(601865.SH、06865.HK)双寡头竞争局面。相比之下,彩虹新能源缺乏产品规模和协同效应优势,存在成本管控能力以及产能扩张不足等问题。

剥离非光伏玻璃业务

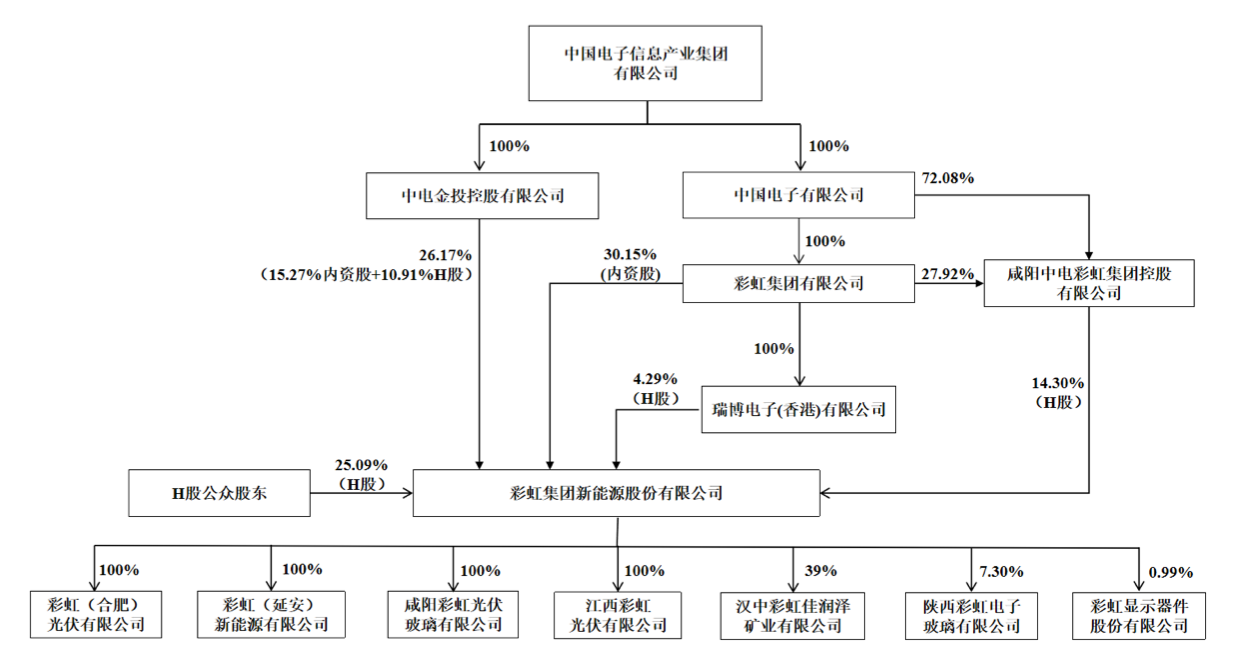

IPO前,控股股东彩虹集团(SS)直接持有公司30.15%的股权,并通过瑞博电子间接持有公司4.29%的股权(H股),合计持股34.43%;实控人中国电子通过彩虹集团、瑞博电子(CS)、中电彩虹(SS)及中电金投(SS)合计持有公司74.91%的股权;此外H股公众股东持有25.09%的股权。

据悉,中国电子以提供电子信息技术产品与服务为主营业务,核心业务关系国家信息安全和国民经济发展命脉,是中央管理的国有重要骨干企业和国务院认定的以网信产业为核心主业的中央企业。

从产品收入构成来看,报告期内(2018年-2021年上半年)彩虹新能源的光伏玻璃收入及占比整体提高,光伏组件业务收入下滑较大,而新材料业务收入稳中有升。2021年后公司聚焦光伏玻璃主业,并于2020年末转让4家子公司股权。

2020年12月,彩虹新能源转让所持有的咸阳绿能100%股权、陕西新材料76.32%股权、江苏永能51%股权、珠海彩珠49%股权,交易对方为彩虹集团和中电彩虹,其中咸阳绿能从事光伏电站建设,陕西新材料从事新材料(光刻胶、电子银浆料、锂电池正极材料等),江苏永能从事光伏组件以及珠海彩珠从事物业租赁。

报告期内,彩虹新能源的营业收入分别为23.32亿元、22.45亿元、25.19亿元及11.77亿元,实现扣非归母净利润分别为-7487.01万元、-5735.18万元、7428.39万元及2亿元,营收稳中有升,盈利能力大幅增强。

但值得注意的是,公司仍然存在累计未弥补亏损,截至报告期末,累计未分配利润为-23.44亿元,主要系公司转型前液晶玻璃基板业务形成的亏损。

光伏玻璃成色几何?

因此,聚焦于光伏玻璃业务的彩虹新能源到底成色几何?

在光伏产业链中,行业上游为硅料、硅锭、硅棒、硅片等材料制造环节;中游为电池片、光伏组件、光伏辅料辅材及系统部件制造环节;下游为光伏设备及光伏终端应用环节,而彩虹新能源处于光伏辅材类中的光伏玻璃制造行业。

光伏玻璃是光伏组件不可缺少的重要配件之一,具有高强度、高透光率、高耐候性的特点,经过钢化处理的光伏玻璃覆盖在光伏组件上可以使光伏组件承受更大的风压、风沙、冰雹及较大的昼夜温差变化和恶劣环境。

据悉,我国光伏玻璃行业马太效应显著,市场充分竞争且高度集中,表现为双寡头竞争的局面。在前五大光伏玻璃生产企业中,信义光能、福莱特市场份额占有率稳居前二,另外三家分别为彩虹新能源、金信和中建材;此外亚玛顿通过外购光伏玻璃原片进行加工产品后对外销售,也为业内主要企业之一。

根据华创证券的统计数据,截至2020年末,信义光能、福莱特两家头部企业的产能分别达到约9800t/d和6290t/d,以产能计算的市场占有率分别达到约33%和21%,二者合计国内市场占有率达到约54%,而彩虹新能源的产能达到了2400t/d,以产能计算的市场占有率位居行业第三,市场占有率约为8%。

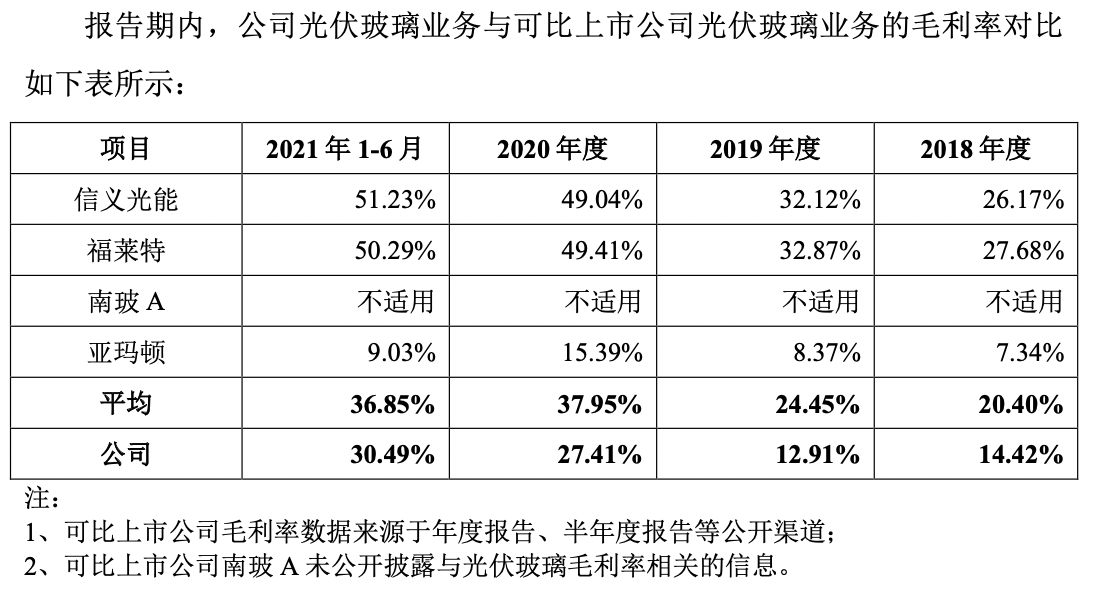

成本控制来看,彩虹新能的毛利率远不及信义光能和福莱特,公司表示系因生产光伏玻璃的成本较高,具体包括生产区域的能源价格、原材料采购规模、产品配送距离和氧气增量成本等因素所导致。

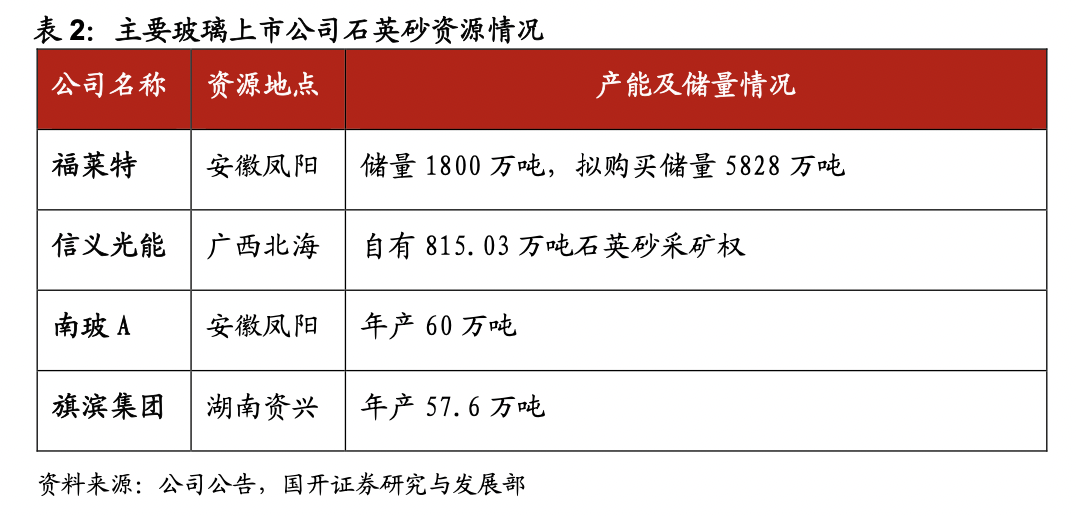

据悉,光伏玻璃业务主要原材料为石英砂、纯碱,主要能源为天然气、电、氧气,目前石英砂资源紧缺,福莱特、信义光能、南玻A等公司均在积极布局。

据国开证券研报,目前福莱特拥有安徽凤阳玻璃用石英岩矿7号段采矿权,储量为1800万吨。近期,公司拟购买安徽凤砂矿业公司持有的大华矿业100%股权和三力矿业100%股权,交易完成后储量合计5828万吨,在同行对比中优势突出,同时公司产线大多布局在安徽凤阳,靠近原材料和下游客户,可减少运输成本。

另国开证券研报还指出,光伏玻璃生产成本随着窑炉规模的增大而不断下降,一方面降低单吨能耗,1000t/d熔量的大型窑炉单吨玻璃液能耗可下降15-20%左右;另一方面提高成品率,1000t/d熔量的大窑炉成品率在85%左右,目前只有信义光能与福莱特拥有1000t以上大型窑炉,两家公司成品率均高于行业平均水平。

据天风证券研报指出,信义光能成本优势稳固,源于规模、单线窑炉规模、平均窑龄优势、技术优势、集团资源禀赋等,同时公司拓展布局光伏下游电站,光伏电站盈利优、空间广、现金流持续优化,与光伏玻璃业务深度协同。

鉴于光伏产业的良好前景,光伏业产链上下游各环节的头部企业先后公告扩大产能的计划,信义光能、福莱特等也发布了扩产计划,特别是随着210mm、182mm等大尺寸电池片需要适配大尺寸的光伏玻璃,光伏组件企业都在积极与具备大尺寸光伏玻璃生产能力的厂商 进行合作,因此新的订单会加速向头部企业集中。

截至2020年,福莱特光伏玻璃产能达6400t/d,主要分布在浙江嘉兴、安徽凤阳及越南海防,2021年计划扩产1条越南1000t/d 产线和4条安徽1200t/d产线,预计2021年和 2022年底公司产能分别达到12200t/d和18200t/d,每年分别增产5800t/d和6000t/d。

截止2021年上半年末,信义光能在产光伏玻璃产能1.18万t/d,据公司2021年半年报,公司下半年安徽芜湖基地另规划2条1000t/d产线投产,2022年规划投产8条1000t/d产线(江苏张家港基地、安徽芜湖基地各4条),此外另有8条1000t/d新产线在筹划(拟在安徽芜湖基地)。

目前,彩虹新能源现有合肥光伏、延安新能源2个主要生产基地,合肥光伏现有窑炉2座,在产产能1550t/d,另有在建窑炉1座,产能1000t/d,预计2022年可正式投产;延安新能源现有窑炉1座,在产产能850t/d。

根据《江西省企业投资项目备案通知书》,2021年至2028年,彩虹新能源拟建设10座每座日出料量为1000t/d的光伏玻璃窑炉及配套加工生产线,项目分三期建设,一期、二期各建设3座光伏玻璃窑炉,三期建设4座光伏玻璃窑炉,预计投资金额合计106亿元。

招股书显示,彩虹新能源本次IPO募资15亿元的“江西彩虹光伏有限公司上饶超薄高透光伏玻璃一期项目”即为一期项目,拟在江西省上饶市上饶经济技术开发区内,建设3座1000t/d的光伏玻璃窑炉及配套加工生产线,生产超薄高透光伏玻璃产品,建设期为两年,投产期为一年,达产期为十二年。

据了解,目前国内光伏产业链上游主要生产厂商包括通威股份、新疆大全、特变电工、隆基股份、中环股份等企业;中游制造环节主要厂商包括通威股份、爱旭股份、阿特斯、天合光能、晶科能源、隆基股份等企业。

由于下游龙头效应显著,行业高度集中,对比而言,三家公司下游客户差异不大。

与同行存在不小差距

据悉,由于窑炉、产线的初始投资成本高,固定资产占比大,所以光伏玻璃行业属于典型的重资产行业,具有显著的规模效应。

彩虹系能源固定资产主要包括机器设备、房屋及建筑物、运输设备、办公设备及其他,截至报告期末,公司固定资产原值为27.82亿元,累计折旧为4.25亿元,减值准备为4.27亿元,固定资产账面价值为19.3亿元,综合成新率为69.73%。

另外受行业客户的采购习惯影响,通过票据支付货款情况较多。报告期内彩虹新能源的应收账款与应收票据、应收款项融资总金额分别为13.78亿元、13.24亿元、9.71亿元和 11.56亿元。

界面新闻记者注意到,公司主要以债务融资的方式获取资金,融资渠道较为单一,与可比上市公司相比资产负债率处于较高水平,融资成本较高。报告期各期末,公司合并口径资产负债率分别为95.60%、94.38%、66.98%及61.58%,其中2020年下降原因在于当年8月公司在H股完成非公开发行,一定程度上缓解了公司的资金压力。

偿债能力方面,报告期内公司流动比率分别为0.49倍、0.46倍、0.74倍及0.81倍,速动比率分别为0.45倍、0.42倍、0.68倍及0.73倍,整体来看公司流动比率、速动比率逐年增大,短期偿债能力不断增强,但仍然远低于信义光能和福莱特的同期指标。

截至2021年上半年,彩虹新能源的货币资金为6.23亿元,经营活动产生的现金流净额由2020年的3.99亿元变为-3.2亿元。

从三家港股的估值来看,截至1月28日,彩虹新能源港股报收17.6港元,滚动市盈率为6.55,总值为31.03亿港元;信义光能报收12.42港元,滚动市盈率为17.73,总值为1104.23亿港元;福莱特报收31.7港元,滚动市盈率为22.15,总值为680.57亿港元。

A股方面,福莱特于2019年登陆上交所。2018年-2020年公司营业收入从30.64亿元攀升至62.6亿元,涨幅超过100%,同时股价与市值双双猛增,2021年股价一度超过50元,截至1月28日,股价报收48.84元,滚动市盈率达41.38,市值来到1048.54亿元,此外,近6月内共有22家机构对福莱特评级,其中买入14家,增持7家。

评论