记者 |

尚品宅配(300616.SZ)近期股价跌到上市以来新低,但知名资本达晨系仍拟大笔减持。这是达晨系第四次提出减持尚品宅配股份,退意坚决。

此外尚品宅配筹划已久的定增事项出新问题。因聘请的律师事务所被中国证监会立案调查,深交所终止公司该次发行审核。

尚品宅配股价距2021年高点跌去63%。在定制家居行业明显回暖的2021年,尚品宅配不幸掉队,净利润仍无明显起色。

达晨系多次减持,退意明显

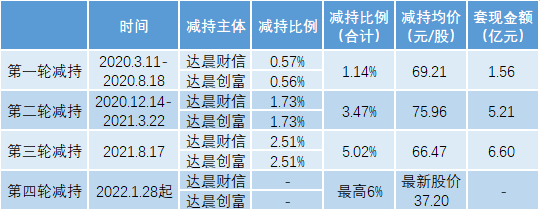

1月28日晚,尚品宅配公告称,持股6.23%的深圳市达晨财信创业投资管理有限公司(下称达晨财信)和持股6.25%的天津达晨创富股权投资基金中心(下称达晨创富),计划在未来6个月内,合计最高减持4.98%的股份。

达晨财信和达晨创富(下文合称“达晨系”)为达晨创投背景,为一致行动人,在尚品宅配上市前就持有公司股份。首发上市后,达晨系合计持有公司22.50%的股份,后稀释至22.02%。

值得注意的是,这是达晨系第四次提出减持尚品宅配股份的计划。

尚品宅配2017年3月登陆创业板,首发限售股于2020年3月解禁。同年3月11日,达晨系便迫不及待提出了不超过总股本6%的减持计划。

2020年4月13日-8月18日,达晨系合计减持数量225.41万股,占总股本比例约1.14%,合计套现金额1.56亿元。

披露减持计划届满的同日,达晨系马不停蹄地再次提出不超过公司总股本6%的减持计划。

第二轮减持期间,达晨系实际减持规模在增加。2020年12月14日-2021年3月22日,二者合计减持数量685.92万股,占总股本比例约3.47%,共套现金额5.21亿元。两轮减持后,达晨系持股比例下降至17.50%。

数月之后,达晨系于2021年8月17日通过协议转让的方式,合计减持公司5.02%的股份,套现6.60亿元。两位股东地合计持股比例也降至12.48%。

今年1月28日,达晨系再次提出最高减持4.98%的计划,拉开第四轮减持的序幕。

从达晨系角度出发,目前并不是一个适合减持的时间节点,近期公司股价已跌到上市以来新低。为何达晨系退出欲望如此强烈?

京东爽约后,非公开发行又出问题

上述的四轮减持中,第三轮值得特别关注,因为这是尚品宅配引入京东投资的重要一步。

2021年6月尚品宅配公告称,拟与北京京东世纪贸易有限公司(下称北京京东)开展合作,公司将依托北京京东在线上流量、供应链等领域的资源,拓宽公司的线上引流业务和供应链。

尚品宅配引入京东投资分两步走:一是达晨系向北京京东转让其持有的尚品宅配5%股份,这一事项在披露计划的两个月内迅速完成;二是公司向北京京东发行股份并募资不超过5.34亿元,这一事项出了问题。

2021年12月2日,尚品宅配终止了该发行预案,并于同日提交新的预案。与此前计划相比,募资对象由北京京东变为“不超过35名特定对象”,募资金额由5.34亿元提升至8亿元。募投项目仍为建设成都维尚生产基地建设项目,但少了补充流动资金。

京东的“放鸽子”,让尚品宅配当日股价大跌7.45%。

彼时市场猜测,发行价格远高于尚品宅配股价为终止前次发行案的原因。公司与北京京东约定的发行价格为64.56元/股,而披露中止定增当日公司收盘价为42.24元/股。

向北京京东非公开发行股份失败,但京东仍持有尚品宅配5%的股份。不过尚品宅配与京东的关联交易占整体营收比例较小。2021年9月公司披露,截至当时与京东已发生的关联交易金额为1248万元,预计2021年关联交易金额不超过1.75亿元。

近期,尚品宅配的非公开发行计划又出问题。1月28日晚公司公告称,该次发行聘请的律师事务所因其为其他公司提供的法律服务被中国证监会立案调查,目前尚未最终结案。因此深交所终止公司此次发行审核。

尚品宅配表示,公司与上述中介机构被立案调查事项无关,但最终能否通过深交所审核、获得中国证监会同意注册的批复及其时间尚存在不确定性。

值得一提的是,尚品宅配有“存贷双高”之嫌。截至2021年9月,公司货币资金余额为13.69亿元,交易性金融资产余额为5.50亿元。账面有近20亿的可支配资金,但公司短期借款由2020年末的2801万元暴增至2021年三季度末的6.61亿元。此外公司于2021年9月披露称,拟向银行申请33.6亿元的综合授信额度。

业绩、股价均落后于同行

尚品宅配的二级市场表现远远落后于同行。公司所处的申万三级行业(定制家居)共有16家上市公司,尚品宅配过去6个月股价跌幅为47.28%、过去一年股价跌幅为55.36%,均是垫底。

市场不看好尚品宅配的原因,是其业绩已明显落后。

疫情重创了房地产行业,定制家居行业受到连带影响。2020年尚品宅配营收、净利润分别下降约10%、80%。

但在定制家居行业明显回暖的2021年,尚品宅配不幸掉队。2021年前三季度,尚品宅配实现净利润0.87亿元,较2019年同期下滑74%。

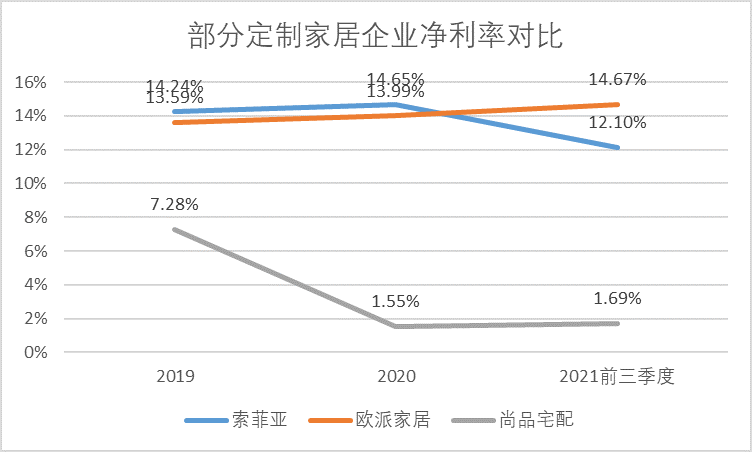

而另外几家定制家居龙头企业净利润较2019年同期已有增长,顺利走出疫情阴霾。2021年前三季度,索菲亚(002572.SZ)、欧派家居(603833.SH)净利润较2019年同期分别增长了18%和53%。

从近几年净利率水平也可以看出,疫情之后尚品宅配盈利能力下降,明显落后于索菲亚与欧派家居。

值得一提的是,2022年以来尚品宅配相关装修及家居产品全面涨价,上调幅度约10%。对此尚品宅配总部回应称:“暂时没有了解到相关情况,建议以门店口径为准”。

涨价能为尚品宅配带来转机吗?

评论