记者 | 张乔遇

韩束、一叶子、红色小象母公司上海上美化妆品股份有限公司(简称:上美集团)转而向港交所递交了招股书。

早在2015年,韩束创始人兼CEO吕义雄就曾表示,计划2018年上市,之后却不了了之。2021年,完成股份制改革的上美集团还与中信证券签署上市辅导协议准备冲击A股,同样没有结果。

根据弗若斯特沙利文报告,中国的化妆品市场较为分散,按零售额计,前五大参与者全属国际化妆品集团,占19.8%的市场份额。上美集团2020年市场份额为0.9%,位列国货市场的前三位。

截至2021年9月,上美集团旗下的主要品牌还停留在韩束、一叶子和红色小象上。三大品牌几乎占据了上美集团九成以上的营收。即便是大力搞营销,2015年后的新推出品牌也未能在市场上掀起水花。不仅如此,旗下一叶子品牌也出现了销售下滑的问题。

此外,韩束、一叶子的产品多次不达标,或对其品牌口碑造成影响。

主打品牌销售下滑,高端市场开拓乏力

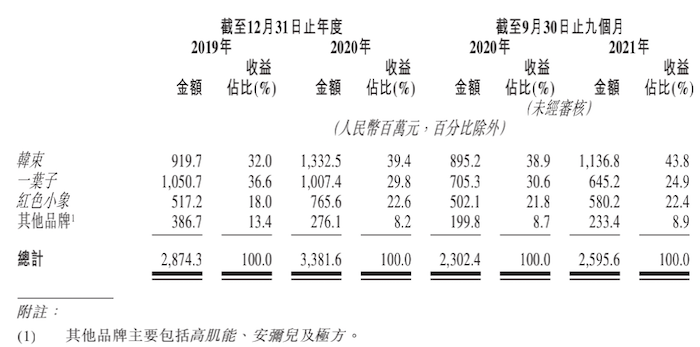

从各个品牌销售情况来看,2019年、2020年和2021年1-9月(报告期),韩束、红色小象收入仍保持增长,而一叶子的销售额已出现下滑趋势。

2020年上美集团依靠一叶子创收10.07亿元,不足2019年的10.50亿元,2021年前9月,上美集团来自一叶子的收入为6.45亿元,同样相较于上年同期7.05亿元的水平出现了下滑。

弗若斯特沙利文数据显示,2020年按零售额计的全球十大化妆品公司均为多品牌公司。上美集团CEO吕义雄经常表示,“做一家全世界优秀的化妆品公司有三大关键点,坚持长期主义、多品牌战略布局、持续性地投入科研”。

目前上美集团最具优势的三大品牌均位于低端市场。据悉,最早借助韩流成功推出韩束之后,上美集团于2014年、2015年又相继推出一叶子和红色小象,在面膜和母婴护理赛道上布局较为成功。

而近五年,上美集团不断的针对不同的消费群体推出高肌能、安弥儿和极方等面向中高端市场的护肤品,却收效甚微。

具体体现在,上美集团旗下三大品牌韩束、一叶子和红色小象贡献了报告期平均九成以上的收入,而来自上述其他品牌的收入分别为3.87亿元、2.76亿元和2.33亿元,未有较大增长。

韩束、一叶子均是国货护肤品中的老将,随着一叶子销售收入下滑,韩束未来的增长空间同样值得忧心。

与此相对的,国产美妆及护肤“后来者”品牌纷纷上市,2017年,珀莱雅化妆品股份有限公司在上交所敲钟,成为A股“美妆行业第一股”;2019年,完美日记母公司逸仙电商在纽交所挂牌上市;2021年3月,敏感肌护理品牌“薇诺娜”母公司贝泰妮在深交所敲钟上市。此外,杭州彩妆品牌毛戈平化妆品股份有限公司已获上交所主板首发通过。

面对新锐崛起,上美集团也加大了新品牌推出。2022年,公司表示还将陆续推出三个正处于筹备中的品牌——安敏优、一页以及山田耕作。据了解,山田耕作是SKII首席科学家。公司重金同山田耕作合作,主打高端抗衰,也看出其布局高端护肤市场的决心。

从渠道端看,上美集团在线下渠道与屈臣氏4000多家门店及557家线下分销商合作,覆盖全中国所有省、市和自治区。近几年收入重心逐渐从线下转到线上,线上收入占比从2019年的52.4%提升至2021年9月的72.9%。

招股书显示,上美集团同天猫、京东、唯品会等主要电商平台合作截至2021年9月30日止九个月,按线上零售计,上美集团位居国货品牌前三。

一年营销费超10亿,累计超研发投入17倍

据招股书披露,报告期内,上美集团的收入分别为28.74亿元、33.82亿元、25.96亿元,可以分为护肤品、母婴护理和其他(彩妆及洗护用品)类产品,平均收入占比分别为76.7%、21.3%和2.0%。

公司同期净利润分别为0.59亿元、2.03亿元和2.48亿元、经调整利润分别为1.14亿元、2.65亿元、2.85亿元。对应销售净利率分别为1.8%、6.0%和9.6%,整体处于较低水平。

主要原因在于,上美集团平均每年拿出近45%的收入用于销售及分销费用支出,报告期内,上美集团该部分支出分别达13.25亿元、15.36亿元以及11.19亿元,近三年销售费用累计近40亿元。

其中,营销及推广开支分别为8.03亿元、10.70亿元和7.35亿元。包括寻找古力娜扎、吴亦凡、佟丽娅等明星代言,冠名综艺节目《非诚勿扰》、《非你莫属》、《背着青春去旅行之花样爷爷》、《女神的新衣》等。

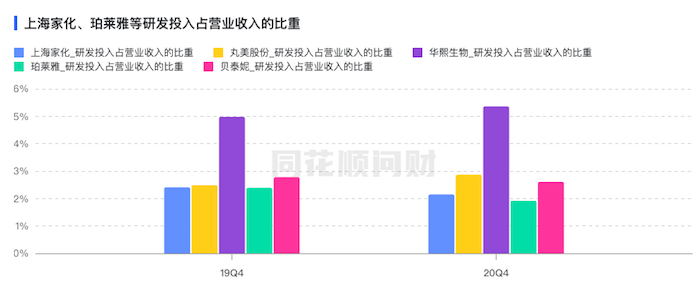

而受市场主要诟病的是,报告期内,上美集团三大期间费用支出中的研发投入合计仅2.32亿元,远远不及销售费用支出。报告期各期,上美集团分别产生研发开支0.83亿元、0.77亿元和0.72亿元,研发占总收入的比重分别为2.9%、2.3%及2.8%。

但实际上,和珀莱雅、薇诺娜母公司贝泰妮、润百颜、夸迪母公司华熙生物以及佰草集、双妹、玉泽等母公司上海家化相比,上美集团的研发投入并不算低。

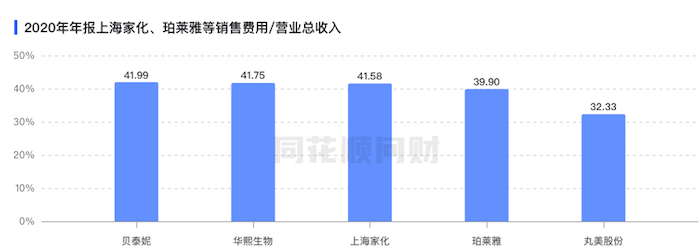

但关键在于,一方面,以2019年、2020年全年销售费用率数据看,上美集团46.1%、45.4%的销售费用率是高于贝泰妮、华熙生物、上海家化、珀莱雅和丸美。

另一方面,上美集团表示:2021年前三季度一叶子收入减少的原因在于,当期营销开支的减少,旗下产品似乎对营销仍有较大依赖。

存欺骗误导消费者问题,多次被处罚

除了大额营销开支外,一叶子、韩束在产品质量上也屡次不合格。2015年至2021年的抽检通报中,这两款产品均存在不合规受处罚等情况。

2021年6月,上海市场监督管理局抽查和检验了509家企业销售、生产的1184批次商品,其中共有119批次商品包装不合格,上美集团旗下品牌一叶子榜上有名。

此前2015年8月,韩束公司因存在“利用广告对商品或服务作虚假宣传,欺骗和误导消费者”被上海市工商行政管理局检查总队责令停止发布上述广告、并以等额广告费用在相应范围内公开更正消除影响,并被处以罚款110万元。

2016年,上海韩束化妆品有限公司委托苏州工业园区黎姿化妆品有限公司生产的韩束防晒乳等3批次产品,涉及实际检出成分与产品批件及标识不符。

2017年,韩束在上海市化妆品商品包装专项监督抽查中,被检出美白特润呵护套组包装空隙率项目不合格。

2019年,厦门市市场监督管理局发布的2019年第三期化妆品监督抽检信息显示,一批韩束补水修护面膜质量不合格,该批次产品中检出了产品标签标识以外的防腐剂(苯氧乙醇),与产品标签标识不一致。

对此,上美集团在招股书中称,其无法保证日后不会发生无意违规,致使相关部门对其施加进一步处罚,并进一步损害该公司的品牌形象及声誉。日后,其可能需增加合规成本以遵守适用的广告法律及法规。

评论