文|锋科技

2021年已彻底成为历史,站在现在的角度来看,可以说2021年的平板电脑市场发展超乎了所有人的意料。谁也没想到曾经一度被唱衰的平板电脑市场会再次迎来爆发。

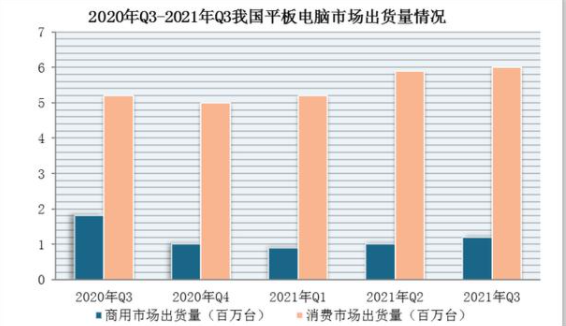

根据最新数据显示,截止2021年Q3,受疫情影响全球平板电脑市场规模同比有所缩减,但中国市场仍在稳步增长。IDC表示2021年中国平板电脑市场将会创造 2013 年以来最大的同比增幅,预计全年增 22.4%,整体出货量约2860万台。

虽然第四季度的市场数据还未出炉,但仅凭前三季度的数据就足以看出2021年平板电脑市场整体处于上升趋势。两年前几乎没有人会猜到平板电脑市场居然会呈现如此局势。

这其中当然跟疫情刺激有关,疫情催生了移动办公与网课,此时比手机屏幕更大,重量和体积又比传统笔记本小的平板电脑自然成了消费者首选,其不但在移动场景中有先天的优势,而且加上现在无纸化学习和办公的普及,平板销量一发不可收拾。

借着这股浪潮,不少曾经已经退出或是选择性遗忘平板电脑的厂商又纷纷如同雨后春笋般涌出,小米、联想、华为、苹果、荣耀等厂商不断推陈出新也为这个曾经不被大家看好的市场注入了新的活力。

总得来说,平板电脑的2021年过得相当有激情有活力,既有老牌厂商持续发力,又有新的血液注入,当然这些厂商的到来自然让平板电脑市场进入了一个新的时代。

iPad依旧是王者,但颓势已显

从2010年苹果第一块商用平板电脑iPad诞生起,就证明了这是一款有着“拓补”属性的产品,当时苹果公司对平板电脑的定位是:苹果手机移动场景的户内外衍生、苹果软件生态链的又一个触达终端、苹果电脑部分应用功能的移动端延续。正是“生态链”和“应用场景”为安卓平板电脑的出师不利写下了注脚,从诞生之日至今,苹果iPad系列产品一直是消费者心中的最佳标杆。

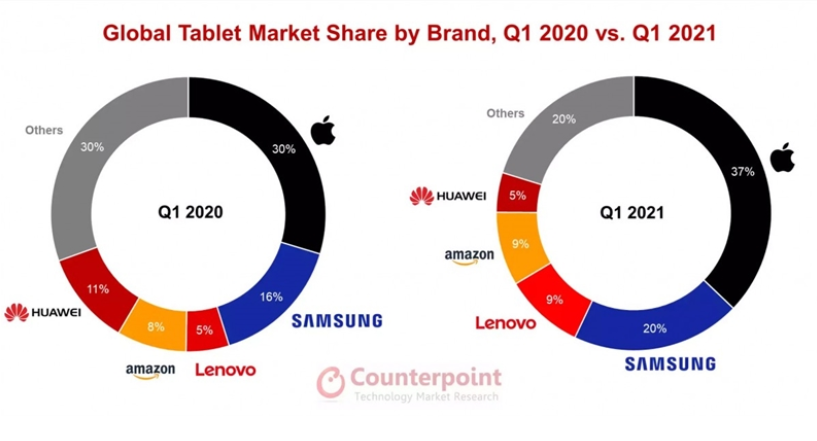

与其余几家厂商不同的是,苹果在整个平板电脑市场最“严峻”的时期依旧保持正常迭代,再加上苹果对于平板电脑的独特理解及完善生态,使得iPad在2021年上半年依旧处于顶尖水准。根据Counterpoint的数据显示,在2021年Q1季度,iPad的出货量占到了整个市场的37%,相比2020年增长了近7%。

有意思的是,Counterpoint还表示,iPad的销量主力军并非定位最高的iPad Pro,而是入门级的iPad 8,销量占到了56%,定位较高的iPad Air 4和iPad Pro分别占据19%和18%,iPad mini销量垫底。

从Counterpoint公布的数据中我们可以发现一个细节,虽然在高端市场中iPad Pro的竞争力依旧强悍,但大多数消费者只能接受售价两三千元的入门级iPad,而这正是大多数安卓厂商最擅长的领域,只要他们能够拿出性价比还算不错的产品,必然能从苹果手中夺回一部分蛋糕。

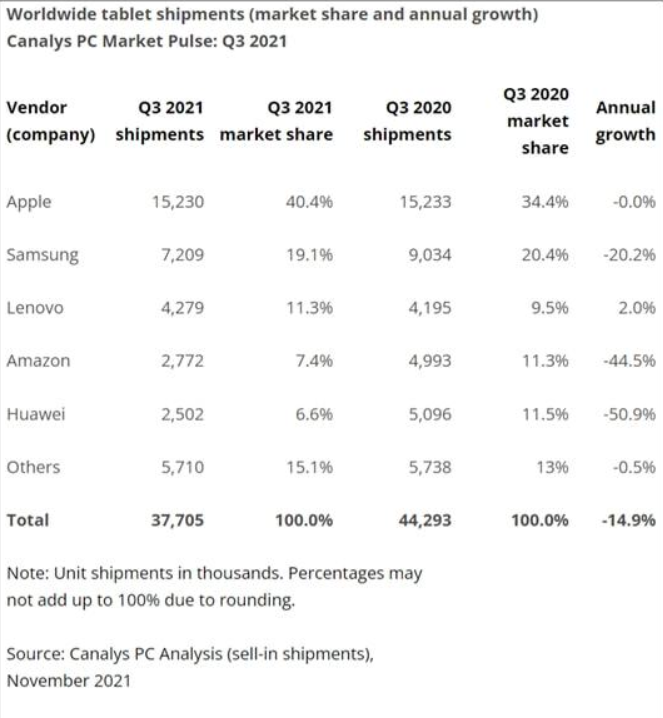

事实也确实如此,根据Canalys的数据显示,在2021年Q2时,iPad的出货量为1290万台,同比增长3.5%,市场份额为31.9%。而联想却以性价比极高的小新Pad系列实现了同比增长64.5%,市场份额也是随之上升至11.6%,而三星、亚马逊等厂商也纷纷处于上升趋势。前五名中唯一下滑的是华为,同比下滑53.7%,市场份额缩至5.1%,令人惋惜。

而在2021年Q3中,由于由于大多数地区对平板电脑需求减少,2021年Q3全球平板电脑出货量同比下降14.5%至3770万台。苹果在这个季度中的表现中规中矩,处于不涨不跌的情况,而联想却依旧处于上升趋势,虽然涨幅只有2%,但也是前五名中唯一一家出现增长的厂商。

从这些数据中,我们不难看出,iPad的地位是可以被动摇的,只要安卓厂商愿意发力,自然可以吸引到不少使用安卓手机的用户。这一点可以根据观研天下整理的数据证实,数据显示消费者偏好iOS或安卓操作系统的占比超八成,其中近70%的安卓偏好用户同样也是安卓系统的手机持有者人数占比近70%,这表明安卓系统的用户忠诚度较高,只要市场中有值得购买的安卓平板,他们会优先考虑。

总的来说,虽说iPad的表现依旧出色,但随着其他厂商的崛起,iPad的市场份额和出货量都会随之下跌,这也与iPad自身的产品力有关。入门级的iPad与同价位的安卓平板相比已经不再具备太大优势,过时的设计和性能一般的处理器都让不少用户选择转投安卓平板的怀抱。

不过对于安卓厂商来说,想要进一步吞食iPad的市场份额,就必须在定位更加高端的产品上下功夫,不过就短时间来看还是比较困难的。

平板市场为何如此热闹?

平板电脑市场重新复苏已经是客观事实,这其中除了有疫情的推动,增加了家庭办公、娱乐需求以外,还有另一层原因——国产手机厂商已经进入生态竞争阶段。

近些年,智能手机市场容量已经接近天花板,手机厂商之间的竞争愈加激烈,为了能够获得更多的市场份额,提升用户粘性,厂商们正在加强全家桶生态建设。众所周知,苹果用户忠诚度相对较高,其中很重要的原因就是各个苹果设备之间形成了高效协同的软硬件生态体系。

另一方面,智能手机市场逐渐饱和也驱使厂商寻找新的赛道,而“IoT+手机”战略已经成为不少手机厂商未来的主要工作方向。相比智能手机,平板电脑、智能电视、车机的屏幕尺寸更大,信息展示效率更高,未来可能会成为IoT万物互联生态的重要入口。因此,手机厂商增设平板、电视、PC产品线已经成为一种行业趋势。

虽然推出大屏产品已经演变成行业趋势,但国产平板电脑想要跨入高端市场仍然困难重重。苹果凭借丰富的平板软件生态和笑傲群雄的自研M1芯片可以占据高端市场,但安卓平板并没有这方面的优势。

华为曾经是个例外,凭借“多屏协同”、“平行视界”两大功能将安卓平板的用户体验提升到了新的高度,并以此站稳了高端市场。而随着HarmonyOS的推出,华为平板电脑建立的生态优势进一步扩大,华为MatePad与其他设备之间的联动更加紧密而高效。同时,一些高质量应用正在逐渐扩充华为平板的软件生态,提升其实用性。

从华为的例子来看,国产厂商冲击高端市场并非不可能,但需要从用户需求出发,打造“人无我有”的独有优势。因此,小雷希望国产平板电脑的大混战能够给用户带来更多创新性的体验,而不是继续沉溺于参数上的竞争。

学生市场成新风口

2021年7月23日,针对校外教培和在线教育行业的双减文件正式落地。双减文件指出,在义务教育阶段,各地将不再审批新的学科类教育培训机构。同时,已经审批的机构统一转为非营利性机构,线上机构由备案制转为审批制,且已经备案的机构要根据标准重新审批。

随着这份文件的落地,国内平板电脑市场又迎来了一波新的浪潮,曾经毫不起眼的学生平板电脑市场,如今却成了不少企业眼中的香饽饽。

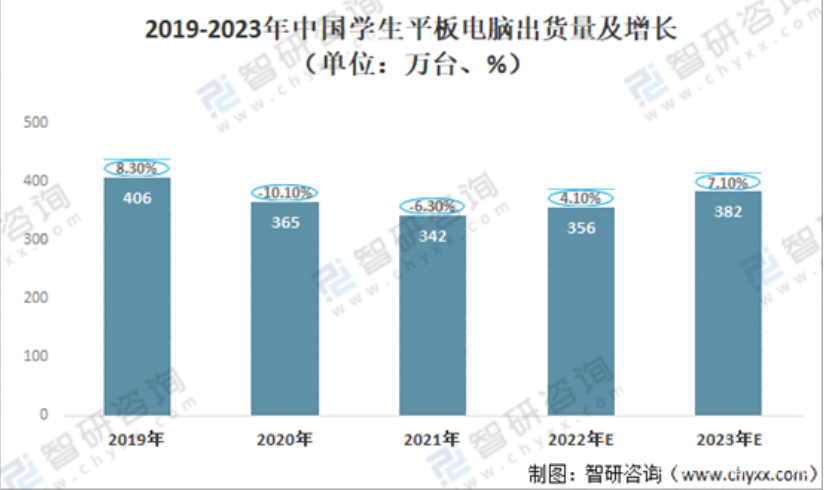

市场调查机构IDC的报告显示,2021Q3中国学生平板电脑市场出货量约131万台,同比增长6.9%,环比增长147%。这也是国内学生平板电脑市场自去年下半年连续4个季度同比下滑之后,首次成功实现触底反弹。2021年中国学生平板电脑市场出货量为342万台,同比下降6.3%;预计2022年、2023年中国学生平板电脑市场出货量均有所增长,预计分别达到356万台、382万台。

与此伴随而至的是学生群体对教育设备的海量需求,以往专注于内置教育资源的教育平板市场一时风光无两,在2020年第二季度出货量实现同比29.9%的增长。但我们不难发现,随着需求的增长,传统的教育平板表现并不算好,反而大部分份额均被苹果、华为这类手机厂商所夺走。

原因其实也很简单,相对普通平板,教育平板的优势是内置的丰富学习资源,弥补了过去互联网学习资源不足的问题。但它的缺点也很明显,首先是价格较高,旗舰级教育平板售价基本都在3000元以上,甚者价格已经突破了7000元大关,哪怕是入门级产品的售价也在2000元上下,其次是配置落后,与普通平板同价位段的许多旗舰教育平板甚至在用4年前的高通骁龙821处理器,运行速度都难以保证完全流畅。

而在这方面,手机厂商的优势便体现出来了,足够高的性价比使其在特殊市场中也有一定的话语权。于是在第三季度,以华为为代表的普通平板厂商开始在产品中植入诸如教育中心之类的教育资源,同时也配备了更严格的家长控制等功能,方便家长限制孩子能够接触到的内容以及使用时间。在该季度,带有教育资源的普通平板销量占总普通平板销量高达28%。

华为、联想等厂商的表现也让其他厂商看到了教育硬件市场的潜力,于是乎在2021年下半年,百度等互联网企业也纷纷宣布推出各类教育硬件,希望能够从中分到一杯羹。不过就目前看来,这些新入场的厂商在短时间内还是动摇老牌教育硬件厂商的地位,毕竟它们在商用市场和智慧课堂等项目已经占据了大部分市场,再加上长期以来不遗余力的品牌宣传和渠道建设,消费者会更加信赖这些“老牌强头”。

可以预见的是,在2022年华为、小米、荣耀等厂商会继续进军教育平板市场,并延续他们最熟悉的“性价比”打法,因此对于传统教育硬件厂商来说,它们或许需要考虑如何去维护自己的那一份蛋糕。无论如何,厂商之间的竞争,最终受益的一定是我们消费者。

2022年,平板电脑市场会如何?

2021年的平板市场出现了许多新变化,有行业黑马、有新发展方向、部分新老品牌的回归也为新一年的平板电脑市场增添了不少看点。但在小雷看来,2022年的平板电脑市场,竞争会加激烈。

屏幕更大,更像笔记本电脑了

如今市面上大多数平板电脑的尺寸都在10寸到12寸之间,但根据相关爆料称,三星和苹果将会推出14.6以及16英寸的“超大”平板。很显然,这么大的机身尺寸明显已经不是给普通消费者或学生准备的,而是极有可能将更偏向专业领域的生产力工具。

但现有技术条件下,过大屏幕和过沉机身将会严重影响平板电脑的便携性。除屏幕尺寸以外,预计Mini-LED和OLED材质屏幕份额将会提升。预计2022年Mini-LED份额将达到5%左右。而2022年OLED产品份额将上升到8%左右。未来更多中低端产品会用上OLED屏,但要在PC普及后平板电脑的大规模应用才有望实现。

此外,2021年平板电脑市场还有一个质的提升,那就是手写笔技术,无论是华为也好还是荣耀也罢,均已将手写笔的延迟性和智能实用性提升到了一个新的维度。哪怕是刚刚接触手写笔的小米,也基本达到了可用的水平。

智能手写笔技术和外接键盘的不断更新迭代也证明越来越多的厂商希望用户把平板电脑当做是一个真正可用的生产力工具,而不只是单纯用于看视频或是玩游戏。在2022年,这一点将会被厂商进一步放大,或许苹果早些年间的“你的下一台电脑,何必是电脑”的宣传语在不久的将来会真正实现。

全员内卷时代到来

随着今年平板市场的红火,之前已经放弃平板市场的小米先回来了,而vivo和OPPO的平板也已经在路上,估计明年年初就会发布。这一方面是由于销量爆发,新玩家们也想挤进来分一杯羹。

另一方面是由于目前的手机市场已是一片红海,构建完整的IoT生态是主流手机厂商们着重发力的新增长点。平板电脑作为使用率和普及率较高的智能终端,将会是 IoT 万物互联生态的主要入口之一,是构建产品生态必不可少的一环。哪怕厂商们推出的产品哪怕产品力不高,那也是自家生态的一道护城河,是一道重要的防御。

平板电脑到如今已经发展了十几年了,从兴起到衰落,再到兴起,可谓几经沉浮,如同人生一样,像是一个轮回。在过去很长一段时间内,这个便携性不如手机、屏幕不如电视、性能不如电脑的设备因为没有找准自己的定位,一直被消费者和品牌所忽视。在找准平板电脑的定位之前,平板电脑一直被手机、电脑与电视夹在中间,没有属于自己的突破口。

但随着硬件发展的去中心化,5G技术的蓬勃发展、教育市场的需求增大,这个曾经被市场所认为有些鸡肋的产品将会再次发光发热。而品牌能不能把握好自己的第二次机会,相信明年的平板电脑市场将为我们带来答案。

评论