文|奇偶派 零九

编辑|钊

台风胚胎,水汽,冷空气倾巢出动,近几天,国内多地迎来了一场今年最大范围的雨雪天气。而在猛烈的湿冷魔法攻击下,一个几年里最冷的春节也已到来。

每到这时,“南方没有供暖不公平”的呼声便再度响彻整个网络,背后折射出国内缺少集中供暖地区对取暖的庞大需求。

南方未来十年里,将有着千亿级别的取暖市场?在生活条件日益改善的基础上,冬日里人们对温暖的渴望也与时剧增。看上去,各家企业都意欲攻占取暖市场这笔看起来的好生意。

但在人们对取暖普遍需求的背后,取暖市场也从多个方面呈现出颇为细分的趋势。据亿欧网统计,目前取暖市场上仅取暖电器就有四大品类和数十种产品区分;不同地区消费者对各种取暖电器也有着迥异的倾向性。

在这个空前寒冷的春节,号称千亿,展开“暗战”的取暖市场,值得被看好吗?本文将从以下几个方面探索这一问题:

1.取暖设备类目繁杂,最常见的取暖电器真那么好卖吗?

2.从事取暖设备制造的公司,取暖业务呈现出怎样的趋势,对整体业绩贡献几何?

3.消费者对购买取暖设备更看重什么,当下的市场能满足他们的要求吗?

取暖设备种类多,没那么好卖

今年留在武汉过年的刘洋,上个月初买了一个分体式取暖器。他告诉我,气温一度陡降到5度以下后,他调高了空调的制热温度,但室内也因此变得极度干燥。用上取暖器之后,他在房间里的日常体感舒适了许多。

在这个冬天,像刘洋一样为追求更舒适的体感而购买取暖电器的用户并不在少数,甚至有很多在双十一期间便开始了准备。

京东数据显示,去年10月到11月15日期间,平台取暖设备销量超400万台。天猫数据则显示,去年双十一期间,石墨烯取暖器成交额同比增长超150%,销售件数同比增长接近200%。

目前,在没有集中供暖的秦岭淮河以南地区,主流的取暖设备分为空调制热,燃气壁挂炉、取暖电器以及其他小型取暖物品。不过由于空调制热对室内湿度带来的影响,以及燃气壁挂炉安装的繁琐和高成本,价格相对偏低的取暖电器似乎更接近主流。

而取暖电器又分为踢脚线取暖器,欧式快热炉,电油汀取暖器,电热膜取暖器,暖风机,红外线取暖器,小太阳,电热火炉等多种具体产品,繁多的类目让人有些眼花缭乱。

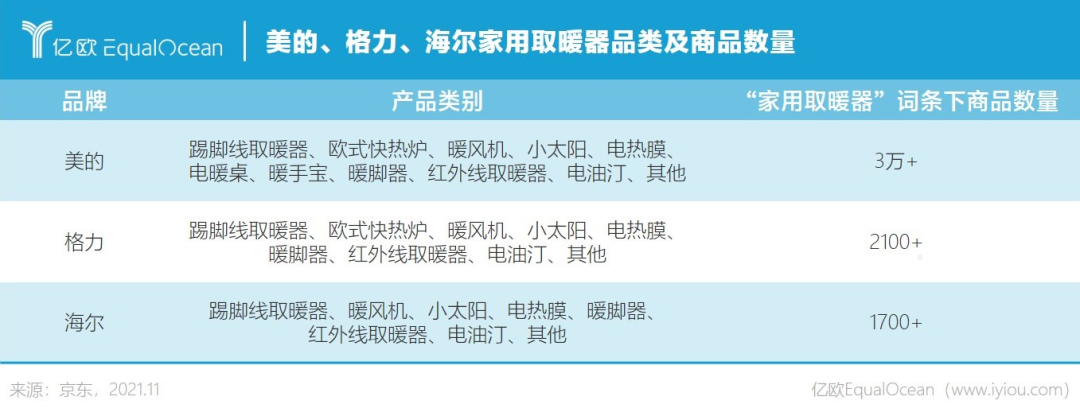

国内三大巨头的取暖电器产品类别 图/亿欧网

不过,就线下的销售情况来看,数十种的取暖电器里,卖得比较好的只有三四种,而且由于绝大部分“暖电器”只能卖一个季度,卖场和品牌方都不愿意囤太多货。

在位于武昌区的一个家电旗舰卖场内,取暖电器区域的售货员告诉我,入冬以来,卖得比较好的是踢脚线取暖器和电热油汀,并向我推荐了一款售价在1299元的分体式踢脚线取暖器。

不过,这款1299的踢脚线取暖器并不足以覆盖全屋取暖的需求,在回答有关使用面积的问题时,售货员表示,单个取暖器正常来说建议在15平左右的房间中使用,最好不要超过20平。

而在我询问小太阳,红外线取暖器等相对便宜的类目时,她表示,这种电器网上卖得更多一些,基本没有用户来这里购买,而且这些电器还有一定的安全隐患。

庞大的电器卖场里,取暖电器的种类虽然不算少,但整体占据的区域仅有和一家品牌电视展厅相当的面积。

不同于空调、热水器等一年里至少要使用大半年的电器,取暖电器的使用时间一般不会超过一个季度。因此,这边的家电卖场一般会在11月前后将取暖电器上架,但3月份之后就会将取暖电器撤下柜台。

唯一的例外或许是暖风机,家电卖场的售货员指着一台美的暖风机表示,这台暖风机除了可以当作取暖电器,还兼具加湿功能。等到夏天不那么热的时候,也可以调成普通风扇模式作为冷风扇使用。

但机器旁的标价签显示,这台暖风机的售价达2999元,不仅是之前推荐的踢脚线取暖器价格的一倍有余,甚至比许多一线品牌的1.5匹空调还更贵,就价格而言,恐怕很难受到大部分用户的青睐。

线下取暖电器的热潮,看上去并不及预期。而细究线上的消费数据,更能发现,人们在冬季对温暖的需求并非都通过取暖电器解决,许多小型的局部加热产品也在市场宣传中的“加热设备”之列。

去年11月23日,京东发布了一份《防寒消费趋势》,数据就显示许多局部加热产品也有着较高的热度,例如电加热艾灸艾叶绒护腰,暖桌垫,发热鞋垫,可折叠暖脚器等成交额同比增长都超过100%。

在京东上搜索这些产品,绝大多数的单价都在100元以内,如发热鞋垫更是低到接近1元/片左右,产品技术含量不高,利润空间也不大。

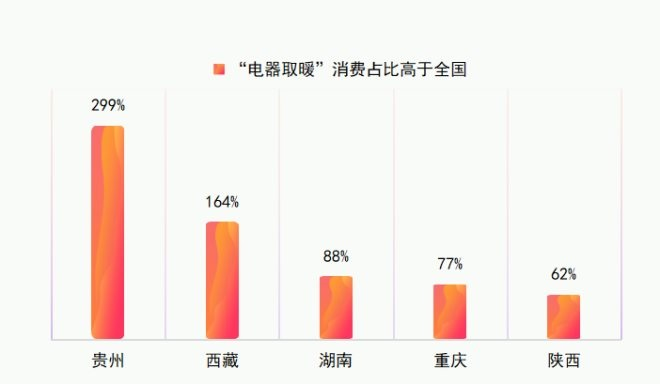

此外,不同城市对取暖方式的倾向性,也影响着取暖电器的销量。《防寒消费趋势》显示,贵州、湖南、陕西、重庆等未供暖地区使用电器取暖的消费占比均高于全国均值60%以上。

部分地区电器取暖消费占比高 图/京东《防寒消费趋势》

但在江西、山西等地,居民更为重视羽绒服,毛绒大衣等取暖服饰的消费。重庆、浙江、安徽等地,则是电加热护腰,暖桌垫,发热鞋垫等局部“精准”取暖产品的消费占比较高。

从消费者使用的角度,我们不难发现,取暖电器和局部取暖产品算是各司其职,至于选择哪一种则更仰赖于地区消费者对温暖直接反馈的喜好。中小型取暖电器如踢脚线取暖器,电热汀的能满足单个房间的取暖需求,但给消费者的暖意反馈相比护腰,桌垫这些直接作用的取暖产品则没那么直接。

而对于意图入局取暖设备市场的公司而言,局部取暖产品由于其成本低,销售价格低,利润率显然不及取暖电器。制造取暖电器产品的诱惑力,或许要比这些小型产品大得多。

但具体入局的方式,仍需要根据不同地区消费者对取暖方式的喜好而定,至少在部分地区,取暖电器其实真没那么好卖。

专做取暖设备,或许不是好生意

那么,目前占据取暖设备主要市场份额的企业们,其发展状况又是如何?这些取暖市场的先行者,又能给后续意图入局的企业们透露出怎样的趋势?

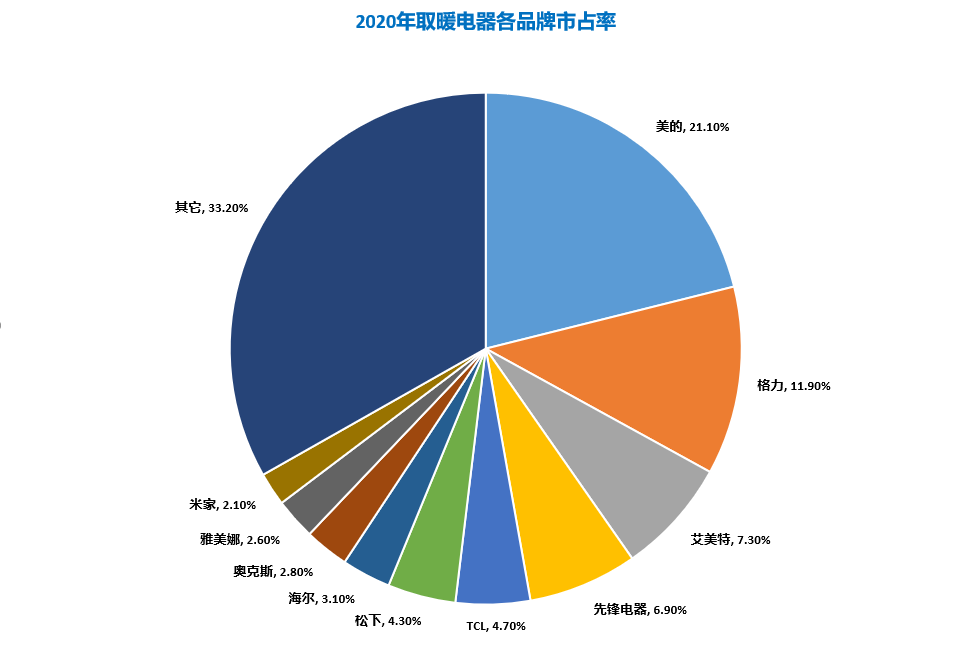

根据奥维云网2021年统计数据,2020年全年,国内取暖电器市场的前五名分别是美的、格力、艾美特、先锋和TCL。除了美的、格力两大综合家电巨头,榜单前十中的松下,海尔、奥克斯,米家等品牌也都是综合家电企业。换言之,取暖电器属于这些企业“顺势入局”的细分领域,而并非它们的主攻方向。

奥维云网2020年取暖电器品牌市占率 奇偶派制图

前十中相对专注取暖器的两家企业艾美特和先锋,近年来也在拓展家电版图。除了制造取暖电器,电风扇等两季产品以外,还在研发和销售空净,除湿机以及吸尘器,蒸汽拖把等小家电,这样的业务布局也彰显了当前取暖电器市场的局限性。

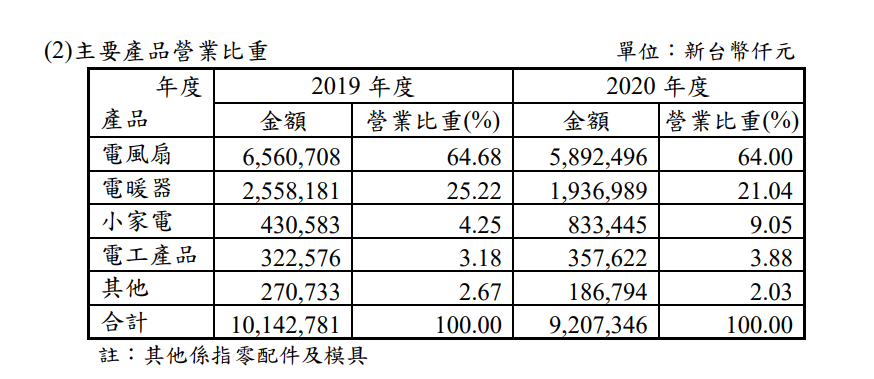

以两家中市场份额更高的艾美特为例,艾美特的2020年年报显示,其电暖器的营收由2019年度的25.58亿台币跌至2020年度的19.37亿台币。

电暖器占艾美特全年营收的比重从2019年的25.22%跌至2020年的21.04%,年产量也从2019年的179万台减少50%至2020年的88万台。此外,艾美特的电暖器品类虽有20系列,但353种产品的数量仅为其另一大主营业务电风扇646种产品的55%。

电暖器营收比重下降明显 图/艾美特年报

在电暖器业务比重下降的同时,艾美特2019-20两年间在电风扇业务上的营收比重则保持了64%的比例,未见明显下滑;小家电的营收更是从4.31亿增至8.33亿,营收比重从4.25%上涨至9.05%。

即便是艾美特这样被视为专注取暖电器的公司,其取暖电器业务的相关指标占公司整体业务比重也并不算可观,且在多方面呈现出下降趋势。取暖和小电器业务的此消彼长,也凸显了取暖电器和生活电器相比使用时间,场景上的差距。

连艾美特自己也在年报中表示,未来要降低季节影响因素,避免看天吃饭,通过品牌年轻化和推出更多小家电等新产品,减缓其淡旺季的营收落差。

另外,企查查数据也显示,近三年国内新增取暖电器企业数量呈下滑趋势,数量从2019的1282家降至2020年843家,2021年全年则仅有342家。

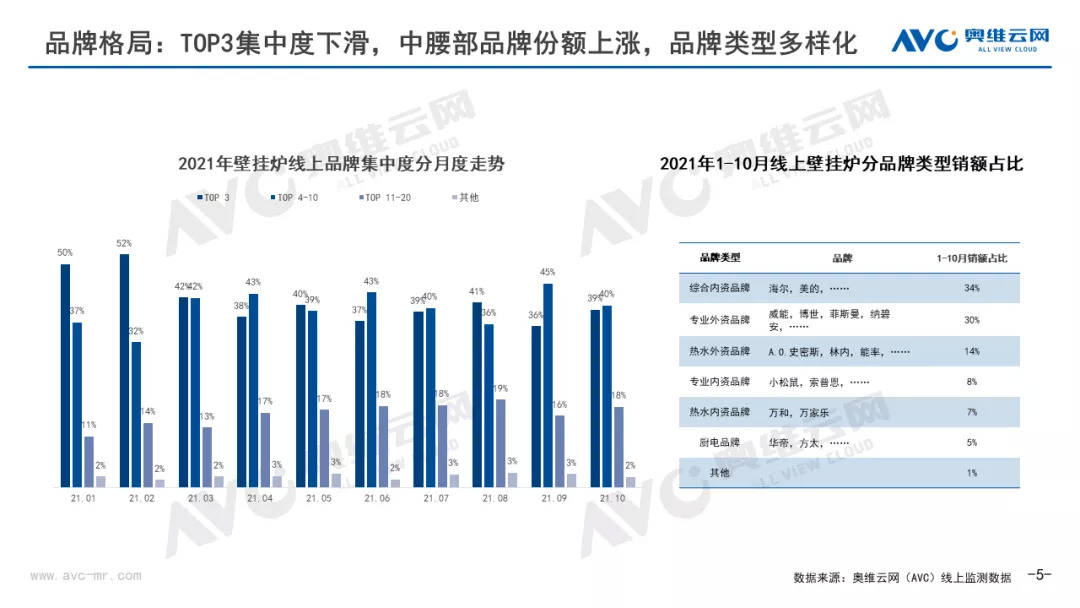

而在取暖电器市场之外,《防寒消费趋势》显示,燃气壁挂炉是去年11月以来消费金额增长最快的品类,增长率达到586%。国内壁挂炉市场亦有多家企业在展开竞争。

其中,销售燃气壁挂炉的外资品牌包括德国的威能、菲斯曼,日本林内等,内资品牌则有海尔,美的、万家乐,万和等。

2021年壁挂炉线上市场销量占比 图/奥维云网

上述的外资品牌大多专注于燃气供热领域,业务营收较为可观。如林内在最近一个财年的营收达227亿元,威能最近一个财年的营收为184亿元。但其收入不仅包含了使用率更高的燃气热水器,也和发达国家及地区壁挂炉近80%的普及率有关。

至于国内,华经产业研究院的数据显示,国内壁挂炉普及率还不到15%,壁挂炉取暖外资品牌较好的业绩指标,显然和国内市场并没有强关联。

而市场上的内资壁挂炉品牌,则大多和取暖电器市场的品牌无异,并不以取暖设备作为主营或核心业务。海尔、美的都是覆盖多领域的综合家电企业,万家乐等品牌,燃气壁挂炉并非其重要业务板块。

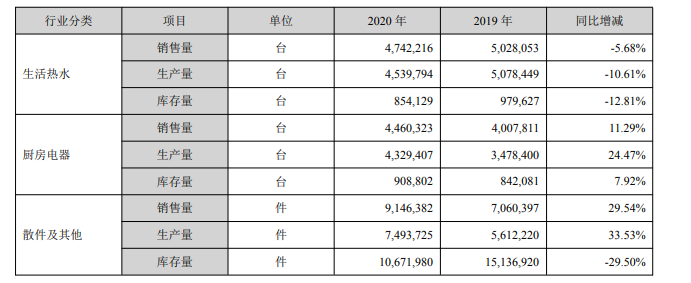

众多品牌中唯一的例外或许是万和,万和的2020年年报显示,其包含燃气壁挂炉的生活热水业务为其第二主营业务,营收28.41亿元,占总营收比重为45.32%。

但这一比重和金额相比2019年均有下降,2019年,万和的生活热水业务营收还是33.56亿元,占总营收比重53.95%,为该公司的第一大业务;但2020年生活热水业务遭遇下行后,其第一大业务已被营收29.92亿,占比47.72%的厨房电器业务取代。

而万和生活热水产品的销售量和生产量也在2020年呈现下滑趋势,销售量从2019的502.8万台跌至2020的474.2万台,同比下降5.68%;生产量则从之前的507.8万台降至454万台,同比下跌10.61%。厨房电器的销售量和生产量则分别增长了11.29%和22.47%。

万和生活热水和厨房电器两大业务此消彼长 图/万和2020年报

此外,万和在生活热水业务上投入的成本占比也在当年被厨房电器业务反超。其中原材料费用从17.26亿降至16.12亿,厨房电器的原材料费用则由15.79亿增至20.08亿。

不过,万和生活热水产品的毛利率高达35.58%,相比厨房电器20.81%的毛利率有一定优势。

但整体来看,万和在业务上对包含壁挂炉在内的生活热水产品的重视程度,显然正在下降。这也透露出像壁挂炉这样结合热水采暖的取暖方式普及尚待时日,在目前还未被万和看好。

而从上述几家从事取暖设备制造的企业情况来看,取暖电器受使用时限等多种因素影响,其创收能力很难作为主营业务支撑起企业,更多是作为对细分领域的布局。

燃气壁挂炉虽在供热同时可以满足全屋热水的需求,却比单一的取暖电器更有前景。但其普及率仍和不同地区的生活水平挂钩,国内目前的大部分城市,其实还不具备大面积推广燃气壁挂炉供暖的环境。

仅仅专注制造取暖电器或是燃气壁挂炉,或许在当下都不是一门好生意。

我们需要什么让冬天暖起来?

对像刘洋这样的取暖设备用户来说,尽管在低温下取暖是刚需,但取暖设备购买和使用的各项成本,也是其选择取暖方式时考虑的重要因素。

刘洋告诉我,他买这个分体式取暖器花费了899元,最近一个月基本下班后到家就会打开,早上起床后再关上。上个月的电费相比之前多了200元左右,虽然有些贵,在可以接受的范围内。

在大型家电卖场,不同取暖电器的价格差距明显。单个小电暖炉的价格在200以内,电热油汀的500-1000元不等,踢脚线式电暖器的价格在800-1500元,暖风机的售价则多在2000元以上。

使用壁挂炉和暖气片明装做全屋暖通的方案前期成本最高。奇偶派(jioupai)询问了AO史密斯和万家乐的销售人员,AO史密斯的单壁挂炉价格在1万元以上,暖气片2000-3000元一组,全屋需要3-4组,总价格接近2万元。万家乐的壁挂炉则在7000元左右,暖气片1500元一组,总价也在1万元以上。

至于二者耗能的问题,销售员直言,取暖电器的耗电量“肯定比较大”,“不可能不费电”,多个取暖设备的铭牌显示,其功率大多在2000-2500W左右。

不过,尽管取暖电器的功率不低,但在低温下所需要支出的电费和空调制热相比仍然要节约一些;大多数空调面对零度以下的环境,开启制热模式后,不仅是压缩机工作,还需要近1000w的电辅热协助制热。

燃气壁挂炉则和中小型取暖电器不同,其工作主要消耗的能源是天然气,耗电相比取暖电器可忽略不计。以每天开启暖气片10小时计,用气量大约在6-9立方米不等。在武汉地区,一档气价为2.53元/立方米,二档气价则为2.78元/立方米,全屋取暖每月额外支出的费用预计在500元左右。

此外,选择燃气壁挂炉采暖还必须要考虑售后保养成本。

六年前买房装修时选用了壁挂炉和暖气片组合的杨超告诉我,他家选用的壁挂炉,官方售后报价的单次清洗壁挂炉的费用约为400-500元,暖气片清洗费用在150元以上,每一到两年需保养一次,两次保养费用就与取暖电器中最热门的品类踢脚线取暖器价格相当。

与取暖电器和壁挂炉暖气片组合相比,小型取暖物品的使用成本则几乎可以忽略不计,电商平台搜索暖桌垫,热水袋,暖脚器的价格大多都在200元以下,且没有其它后续成本。

以暖桌垫为例 售价基本在百元以内 奇偶派截图

而对比上述取暖设备的各项成本和适用范围,也不难发现其各有精准的目标消费者,但也都有着一定局限性,暂时没能出现一个普适性较强的设备品类。

比如壁挂炉能满足消费者全屋供暖,正在成为许多新房初装用户的选择,但动辄花费数万元的高额购买和使用成本,注定在短期内无法被大众接受成为取暖市场的主流。

取暖电器的采购成本虽然适中,但其覆盖范围稍显不足,千元左右的预算对大部分需要采暖的用户相对友好,但当用户的取暖需求一旦由小面积单间转向全屋大面积采暖。用户便只能选择增加电器数量或转向购买壁挂炉,带来二次支出。

而低成本的小型取暖物品,尽管成本最低,但取暖范围也最小。更多的是对采暖要求不高,或是预算不足的消费者的无奈之选,这一品类甚至无法满足全身的取暖需求,也是可替代性最强的品类。

从这一角度来看,取暖设备市场看似对消费者有着充足的选择,也有显著的消费升级轨迹可循。但到目前为止,能在使用面积、使用成本、取暖效果三方面都能满足消费者需求的取暖设备还暂未出现。

不过,以壁挂炉/暖气片为代表的中高价取暖设备购置伴随着新房装修的需求,和今后产业链成熟带来的成本下降,未来最有可能接近消费者全方位需求,长期来看或有着一定的发展空间。

写在最后

受使用时效和不同地区气候影响,取暖市场在当下其实处在一个比较尴尬的境地,由于基础一般,其短期内还是难以成长为一个庞大市场。与此同时,不同品类取暖设备的竞争相对其他领域也不算激烈,反倒是更多地互补和满足不同群体的需求。

由于单一取暖电器的使用时间并不长,用户普遍并不愿花费太大成本。而壁挂炉等能兼顾热水需求和供暖需求,能适用于四季的设备,但受限于房屋条件和当下的消费水平,短期内还难以成为主流,只能是有条件的家庭在新房装修时的主要选择。

对于身处取暖市场的企业来说,专门制造采暖设备目前也很难撑起整体营收。取暖设备更多时候仅能作为一种品类,企业在抢占取暖市场的同时,更重要的还是全方位发展。

随着消费水平的提高和消费者对冬季取暖的愈发重视的趋势,长期来看,取暖市场在未来还是有着广阔的成长空间。毕竟,雪虐风饕的春节里,取暖设备带来的暖意,也不失为一种年味。

参考资料:

1.《市场规模超过500亿元,取暖电器的生意好做吗?》,亿欧网;

2.《2021防寒消费趋势:取暖电器热销,羽绒服成交额增1倍》,联商网;

3.《冬日热气腾腾指南,人类取暖消费的进阶之路》,消费新知播客;

4.《气温骤降寒冬来临,取暖设备相关企业状况如何?》,企查查数据研究院;

5.《壁挂炉市场是否能迎来“暖冬”?》,奥维云网。

评论