实习记者 | 黄欣然

2月7日,协鑫集成(002506.SZ)收深交所关注函,被要求说明导致公司2021年度预计大额亏损的各因素的具体影响金额、测算过程及确认依据。

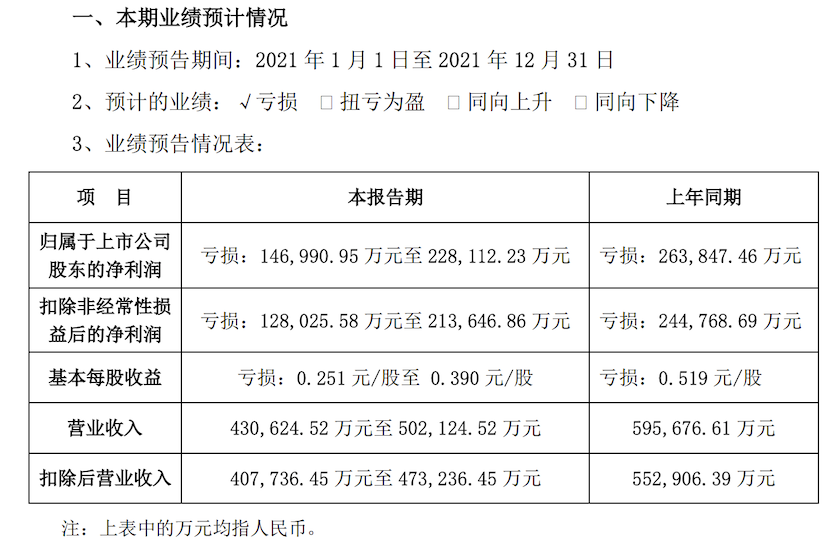

协鑫集成发布的2021年度业绩预告显示,公司预计2021年亏损14.7亿元至22.8亿元,基本每股收益为-0.519元/股,2020年该公司亏损幅度更大,为-26.4亿元。

协鑫集成是一家电力设备企业,根据2021半年报,其营业收入100%来自太阳能行业。光伏的产业链从上游到下游分别为硅料、铸锭/拉棒、切片、电池片、组件、系统集成、电池开发。协鑫集成位居产业链中下游,主营业务为电池片、组件、系统集成等产品的研发、设计、生产、销售。

2021年上游产品价格的变动对协鑫集成的业绩影响较大。协鑫集成业绩预告称,2021年光伏全行业上游硅料供应紧张,导致公司主要原材料硅片及电池片价格持续高位运营,叠加 EVA、背板、玻璃、边框、硅胶等辅料价格不同程度上涨,公司组件生产成本快速攀升,组件终端销售价格涨幅不及原材料价格涨幅,组件毛利率大幅下降。此外,受新冠疫情影响,海外订单运费价格连续上涨,物流成本进一步侵蚀利润影响行业出货量。因组件价格上涨影响,叠加逆变器、支架等价格上涨,光伏行业 EPC 项目建设开工及并网进程有较大幅度延缓,影响公司 EPC 业务中标及开工并网规模。上述综合原因导致公司全年营业收入及利润下降。

根据财报,协鑫集成经营效益较差,2021年三季报显示净资产收益率为-9%,总资产周转率仅为0.26次,低于大部分同行水平。

与此同时,在过去一年中,协鑫集成对不具备技改升级条件的电池及组件产能按照会计政策进行资产减值,还在报告期内出售部分电站股权,产生处置亏损。

界面新闻记者发现,协鑫集成在2021年亏本变卖多个电站,例如全资控股子公司光山县环亚新能源科技有限公司等三家公司便以总计4.1亿元的股价处置价款被转让给国家电投集团河北电力有限公司,与当期合并报表中享有这些子公司净资产份额的差额达1.02亿元。

为此,关注函要求协鑫集成明确计提减值的资产范围、减值原因、各资产的预计减值金额等,并说明是否存在前期已计提减值当期转回等情形。同时,协鑫集成需说明与上年同期相比,计提资产减值准备的会计政策、确定依据是否发生重大变化,相关资产减值是否符合企业会计准则的有关规定,在此基础上说明以前年度资产减值计提是否充分,是否存在通过资产减值计提等方式进行盈余管理的情形。对于报告期内出售电站股权产生处置亏损的具体情况,协鑫集成也需进一步解释。

相对于协鑫集成的惨淡经营,2021年光伏行业整体向好。根据国家能源局的装机数据,2021年国内光伏装机量53GW,同比增长9.96%,逼近2017年历史装机高位。分季度来看,2021Q1-Q4国内光伏装机分别达到5.33GW、7.68GW、12.55GW、27.44GW。国内分布式装机29.20GW,同比增长88.39%,占比提升至55%。

据中原证券分析师统计,光伏设备行业已披露业绩预告的公司中,七成公司业绩增幅超过40%,但是“上游光伏设备、硅料、硅片企业利润增速好于下游制造业”。光伏上游企业如通威股份(600438.SH)、中环股份(002129.SZ)都受益于硅价上涨,2021年净利润同比预计暴增200%以上。而同属中下游、主营太阳能电池组件的亿晶光电(600537.SH)则与协鑫集成“同病相怜”,2021年预计亏损6亿至7亿元。

2月7日,协鑫集成收盘上涨2.51%,股价为3.27元/股。

评论