文|市值榜 张艾思

编辑|赵元

2019年6月,明星柳岩进行了首场直播带货。

她在售卖的商品单价大多数低于100元的情况下,仅仅用两个小时收获了1500万的销售额。但外界的批评声还是纷至沓来,人们并不质疑她的带货能力,而是认为她从明星沦为了带货主播,说她糊且low。

柳岩不理解,“我不引以为耻也不引以为傲,对我来说这就是一份工作。但观众好像会以你带货的价格来定义所谓高级和不高级,我不知道这是一种什么价值观。”

首秀过后较长的一段时间里,柳岩都没有再踏足直播带货,她说她的梦想还是做一名演员,暂时不会再做直播带货。

柳岩是最早一批试水直播带货的明星,当时,明星下场直播带货尚未成为主流。在明星身份与网红、达人身份之间,大多数人会认为,明星是更高级的。

短短一年之后,明星、直播、带货这几个关键词将会被牢牢绑定在一起,越来越多的明星涌入直播间。这条明星社交资产变现的路径被走通后,外界的争论焦点不再是明星该不该直播带货,而是能不能做好直播带货。

过去高高在上、在荧屏上风光靓丽的明星们,开始被镜头前的人们轮番审视。

01 为什么明星纷纷走进直播间?

到底有多少明星在直播带货?

阿里集团副总裁家洛曾在一次访谈中透露,他们专门统计过,2020年,中国演艺界99.5%的明星都走入过直播间。

大批量明星下场直播带货,始于2020年。

这一年,演员刘涛化名“刘一刀”,在淘宝直播首秀中交出了1.48亿的销售额;演员陈赫在抖音开启直播,首秀4个小时带货8000万;演员张雨绮签约成为快手电商代言人,与辛巴合作带货2.23亿元。

再往后,张歆艺、袁姗姗、关晓彤、王祖蓝、贾乃亮、余震、汪峰等明星都陆续在各大平台交出了个人带货首秀。

明星们为何纷纷涌入直播间?有以下几点原因:

第一,影视寒冬下,直播、短视频等形式,成了明星曝光、提升社交资产的重要渠道。

克劳锐数据显示,2019年前三季度,全国拍摄制作电视剧备案共646部,同比减少了27%,横店影视城2019年开机剧组同比下滑了45%;与此对应,2019年65%的演员无剧播出,也包括一线明星。

当演员们难以通过持续的作品产出维持市场热度,他们可以融入更多的社交媒体,通过对社交媒体资产的积累及维护,提升曝光度。

说到底,明星们还是在为流量内卷,流量是衡量他们商业价值最重要的标准之一。

当他们发现,直播带货是一个既能维持社交资产、也能够将社交资产变现的渠道,纷纷迈入直播带货也就不足为奇。

第二,对明星们来说,直播带货是一件投入小、但收益大的变现手段。

明星区别于大多数主播的地方在于,他们自带流量,而且还是粘性更高、信任感更强的流量。

这就导致,明星做直播带货不需要度过冷启动期,他们无需采买流量甚至无需过多自我宣传,因为平台也希望能够留住明星带来的流量,比起明星自身,它们甚至更愿意为明星直播带货宣传造势。

另一方面,直播带货是更容易快速赚到钱的手段。

一位艺人经纪曾向新京报透露,以腰部艺人为例,接一场品牌直播收入普遍是6位数,比参加一期综艺节目录制的报酬还高,他们还能获得相应的宣传资源,一举两得。

腰部艺人尚且如此,更不用说头部的明星。

第三,直播电商本身在快速长大,平台在明星直播带货上也起到了推波助澜的作用。

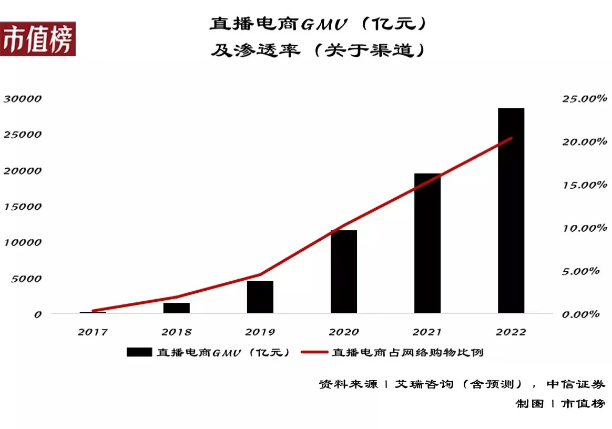

在艾瑞咨询的预测中,2021年中国直播电商市场规模同比增长83%至2.3万亿元,占整体网购市场规模为15.5%,2020年至2023年的复合增速有望达到58.3%。

这背后无法忽略的推动力是淘宝、抖音、快手等直播电商平台。

比如2020年618期间,淘宝一口气邀请了300多位明星加入到淘宝直播,掀起了最大规模的明星开播潮。

不过,当越来越多的明星走进直播间,考验着他们的,成了赤裸裸的带货数据。

02 不是所有明星都能做好直播带货

对明星们来说,以往他们的工作无非产出影视剧、音乐等作品,参加综艺,他们面临的市场考核主要分为两点:可量化的播放量、不可量化的口碑,前者是更可控甚至是更重要的。

因为制作方只要选定行业里的头部流量明星,流量大概率可以得到保障,明星实力的优先级是可以往后放的,这由我国长期以来形成的粉丝经济决定。

在这种情况下,明星与粉丝之间的关系是单纯的内容生产与内容消费的关系,这层关系的内核是流量,它决定着一个明星能不能持续受到市场喜欢,商业价值够不够高。

但当明星踏入直播带货这条赛道,他们赚钱的核心逻辑实际上不单单是流量变现。东吴证券在一份研报中指出,直播带货并非简单的流量生意。

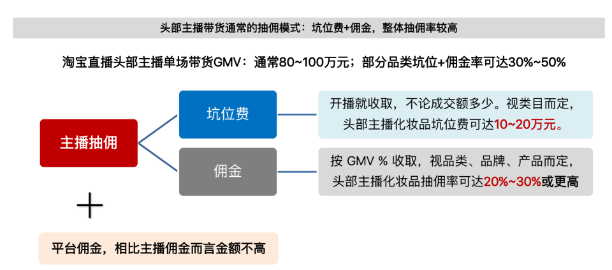

对明星们来说,他们从品牌方手里赚取坑位费与高昂佣金的同时,也在某种程度上被销量绑架,即他们需要为品牌方的投放负责,也就是卖出比其他普通主播更多的货。

但我们看到,并非所有的明星在直播带货这条路上都能得心应手,他们的流量优势,并没有体现在实际的销量转化中。

第一,大多数明星逃不过“首秀即巅峰”。

一个衡量纬度是,单场直播中,直播间热度会持续下滑。比如明星袁姗姗在2020年6月19日连续直播了7个小时,直播间在线人数在晚9点后,从80多万的峰值跌至不足10万。

另一个衡量纬度是,多场直播比较来看,大多数明星无论是累计观看人数还是交易额,都会呈现出逐渐走低的趋势。

比如陈赫和王祖蓝,新抖数据显示,2020年4月开始直播后,明星陈赫和王祖蓝,在这两项数据上都逐渐走低。

第二,人气高低与带货成绩不成正比。

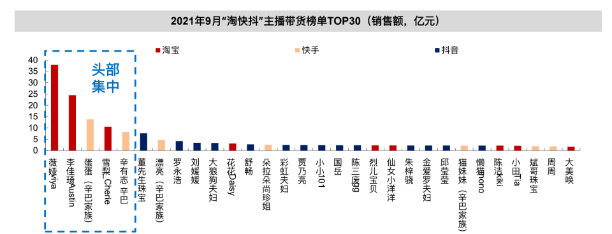

东吴证券此前曾统计过2021年9月,“淘快抖”主播带货榜单TOP30,位列其中的演艺明星仅有舒畅、贾乃亮、朱梓骁这三人,他们之中,仅有贾乃亮依然活跃在演艺圈。

对比粉丝量级来看,贾乃亮在抖音有2230w粉丝、朱梓骁为1385.8w粉丝、舒畅有854.2w粉丝,而陈赫则有6878.2w粉丝。

不同明星在直播频次、直播时长上有所不同,单纯比较一段时期内总销售额有失偏颇,但我们也看到,很多明星交出的带货成绩,是远远不合格的。

陈小春拿了一家按摩器品牌51万的坑位费,结果三场直播下来,只卖出去了5000块;

tvb男演员李国麟直播带货8小时,只卖出去不到两百块;

小沈阳做客某直播间售卖白酒,只卖出二十多单,隔天还被退货16单;

黄圣依曾以10万元的坑位费为某新品保温杯带货,结果只卖出5单,成交额只有659元;

叶一茜带货直播卖茶具,直播间最高90万人同时在线,最终成交额只有2000元;

......

以上都说明了一点:直播带货这件事,并非有流量、有知名度、有人气就能做成。

也就是说,对明星而言,他们下场做直播带货,并非是一场降维打击,要想带好货,他们需要补足的短板还有很多。

03 明星为何做不好直播带货?

很多人应该还记得去年初的网络热梗“潘嘎之交”。

潘长江力劝“嘎子”不要踏入直播带货行业,因为这行水很深,他还信誓旦旦地说自己不会为了赚钱直播,但一转身,潘叔自己就“下水”了。

抛开外界的调侃不论,潘长江的带货成绩在一段时间里很出色。

新抖数据显示,过去180天,潘长江直播带货10场,场均销售额966.34w,这一数据高于陈赫的392.75w、舒畅的873.39w、朱梓骁的777.94w,俨然跻身头部主播之列。

不过这些数据仅停留在三个月前,过去90天,潘长江并未进行直播带货,过去他无论是卖酒还是卖黄金,都翻车不断,甚至有消费者称,他从潘长江直播间里买到的酒连瓶盖都没封装。

回过头看,同样是卖假酒,同样是频频翻车,为什么潘长江能一度做到头部,嘎子却不行?为什么同样是明星直播带货,有的人行有的人不行?

我们可以将理由概括为以下三点:

第一,从人的角度来看,直播明星的人设需要与品类相适配,才能发挥最大价值。

拿白酒来说,2019年中国白酒消费者的平均年龄是37岁,37岁以上的中年人群占白酒市场近40%。这一人群画像与潘长江的粉丝群体契合度是更高的,人们更愿意相信一个有着强烈国民度的喜剧大师,而非一个30岁出头的过气明星。

这与吴晓波带不动奶粉、叶一茜带不动茶具是一个道理。吴晓波有72%的粉丝是男性,叶一茜此前带货品类多为家电、日用百货、鞋帽箱包,女性受众占比达到71.17%。

第二,很多明星并不具备专业主播的带货能力。

明星与带货主播是两种不同的职业,所对应的职业技能要求也有所不同。就像李佳琦很难完美演绎一首歌曲一样,明星在带货直播时,也很难像专业的带货达人那样面面俱到。

这种差异是由双方的职业特性决定的,指望所有明星将直播带货当作主业,并不现实,事实上抱着“玩一票”心态的明星也不在少数。

换句话说,职业主播的带货能力,是在频繁的直播中沉淀下来的,大多数明星则很难始终维持高频率的直播行为,投入时长的不确定性,会直接体现在他们的带货结果中。

第三,并不是所有的明星都具备选品能力。

现在,多个直播平台的头部网红如李佳琦、辛巴、罗永浩等人,背后都有完整的专业化团队,比如招商选品、产品议价、流量定档、直播、发货、退货、售后、pr宣传等。

当他们打通了这一链条,直播动作反而成了整个链条中最可控的环节,因为先期准备工作做的足够好,所以明星只需要做好导购的角色,引导粉丝下单就可以。

与每一次流量红利变迁带动的渠道变革一样,直播电商赛道的竞争力将经历流量红利——精细化运营——供应链效率的进化路径。

我们看到,过去两年,大多数涉足直播带货的明星,仍然停留在流量红利阶段。

04 结语

经济学将信任视作交往双方博弈行为的产物,一次性博弈追求短期利益,不利于信任的建立和维系;重复性博弈则追求长期利益,可能产生信任。

很显然,无论是李佳琦、辛巴、罗永浩等超头部达人,还是踏入直播带货赛道的明星,亦或是众多不知名的中腰部带货主播,他们要在粉丝群体中构建信任,一定是出于重复性博弈的结果。

能否在消费者群体中建立信任感,对所有带货主播来说都至关重要。

因为信任可能成为他们最厉害的武器,也可能成为他们最大的软肋。

还是那句话,直播带货的核心逻辑并不只是流量变现,流量优势能帮明星争取到不错的起点,但接下来怎么走、走得如何,明星们也要被放在统一、平等的行业尺度下被衡量。

评论