文 | 一点财经 薄冬梅

编辑 | 王菁

春秋时期,受楚昭王感召而来的孔子被陈蔡军队围困在半路,原因是怕楚国获得他的助力后变得更强大。闻名于诸侯的孔子,靠着各国游历成了当时的红人。

此后的两千多年间,印刷术诞生,电波被发现,电视兴起,网络诞生,一代又一代的红人们不再需要行路千里就可以闻名天下,文字、声音、视频代替并拼凑出了他们。

时间来到1987年9月20日,一封内容为“越过长城,我们可以到达世界的每一个角落”的邮件由中国发送到德国,互联网揭开了神秘面纱;1994年4月20日,与国际的64K 网络信道开通,中国正式接入国际互联网。山呼海啸般,互联网席卷了中国。

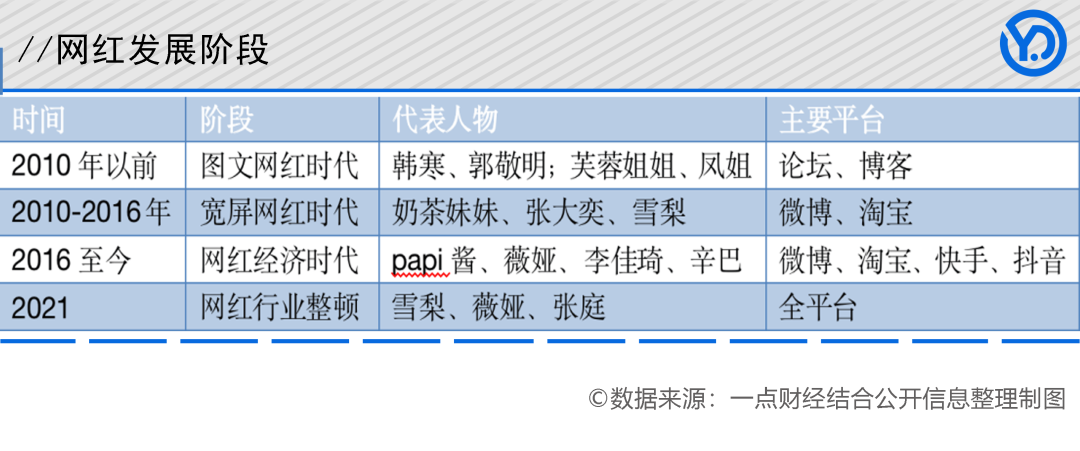

更快更全更直接的传播方式,让成为红人更容易。从韩寒、芙蓉姐姐到张大奕、Papi酱,再到薇娅、李佳琦、辛巴,博客、微博、短视频、直播倏忽而起,渺然而去,但他们一直在那里,以及越来越多的掘金者们。

“偶像”的诞生

2010年2月4日,原本打算测试一下发个“嘿”的韩寒,在新浪微博上发了一个“喂”,引发近万人评论。

事实上,韩寒如此备受关注已不新鲜。2003年“木子美”一篇连载于“博客中国”的日记被转载到西祠胡同后火遍全网,“什么是博客”成为2004年各大搜索引擎的最热门关键词之一,2005年韩寒开始写博客,并在互联网上获得无数拥趸。

此时,一个“喂”字还是震惊了许多人,有人将其称之为“互联网的力量”,有人说这是“偶像”的效应。原本在报纸、杂志时代就风生水起的一波人,声音通过互联网被放大、聚集,最终凝聚而成一股力量。

当然,脱离报纸、杂志,互联网也会有自己的“偶像”。

最先撕开这道面纱的,其实在众多看客眼中,他们更像是“马戏团的小丑”,是自己贫乏生活中的一味取乐良方,下半身写作木子美是,以个人言行出名的“芙蓉姐姐”、“凤姐”也是——“人咬狗不是新闻,狗咬人才是新闻”,人天性如此,在互联网上也不例外。

但毫无疑问,这些早期网红已经初尝“偶像”红利。在韩寒来到微博的这一年,“芙蓉姐姐”出演个人首部电影《A面B面》,与当时正红的陈晓东、张静初搭戏。言行大胆的“凤姐”频频出现在电视节目和选秀活动中,有了胃药代言,30万元的出场费堪比二线明星。

这一年,是新浪微博创立的第二年。微博的诞生,让网友们在论坛时代很难被记录、被追随的言行被固定到一个账号上,这个账号上的一言一行、嬉笑怒骂都能够直接与这个人挂钩,一个人能够近乎完整地有自己的互联网人格化呈现。

韩寒、“木子美”、“芙蓉姐姐”等都在微博扎根,这里也诞生出了张大奕、雪梨等新一代网红。与上一代相比,他们不再是被“围观”的那个,关注他们的人成了“粉丝”,在模仿动机下买他们所用,认他们所推。粉丝效应下,网红朝着“偶像”和网红经济前进。

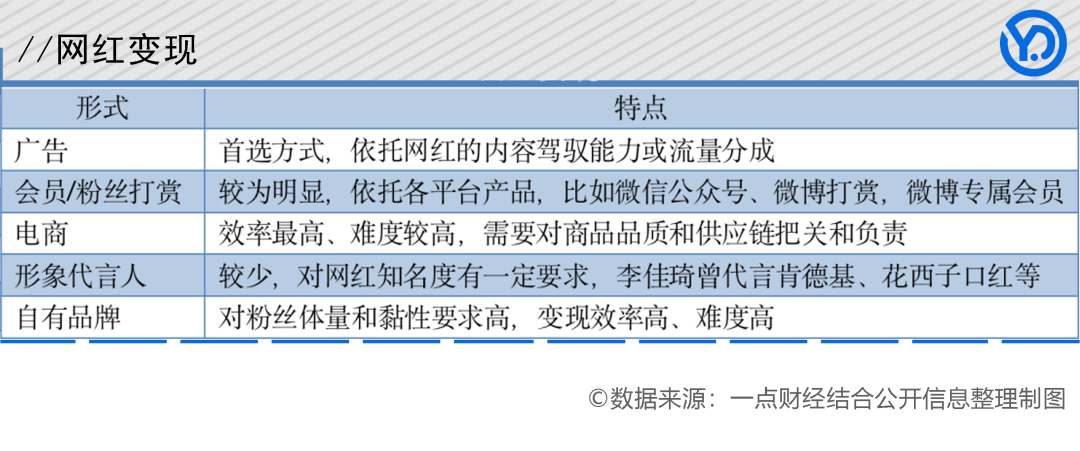

2015年以短视频横空出世的Papi酱,成为最集中诠释“网红经济”的那个人。2016年,Papi酱拿到1200万元的投资,资本第一次大胆地展现出了对网红的期待。此后,她代言,卖货,打广告,上综艺,拍电影,“偶像”能做的都做了。

从文字、图片到视频、直播,“看客”似乎离自己的“观赏”对象越来越近,近得直至主客颠倒,且相距愈远。出现在杂志、红毯、发布会、综艺上的网红们,如今是嘉宾,是贵客,是偶像。网红的“吸金时代”,“黄金时代”正式到来!

当电商遇到网红

2010年,网红开始于微博窜起的这一年,有另外一股势力同样在孕育。

当年,iPhone 4发布,WIFI开始在中国大规模铺设,中国正式进入智能手机时代。当年中国网民数量4.57亿,手机网民规模3.03亿,网络购物用户年增长48.6%,是用户增长最快的应用,经济活动开始越来越多地进入互联网(中国互联网络信息中心数据)。

淘宝、拍拍、百度有啊……那时的电商正轰轰烈烈,当年淘宝注册用户达3.7亿,B2C业务交易额在 2010年翻了4倍,单日交易额峰值分别超过北京、上海、广州三地社会消费品零售单日额,无数人想在这个仍在快速扩大的蓝海里掘金。

雪梨、张大奕就是其中之一,她们的人生轨迹最终在淘宝、微博上交汇。

2011年,当时才大三的雪梨就开了淘宝店,卖衣服,起初销量平平,为了吸引粉丝,她来到微博。张大奕的路与之相反,她2010年就注册了微博,2011年开始做淘宝店莉贝琳的模特,2014年有粉丝基础的她开始与莉贝琳老板冯敏一起开店。

当网红与电商相遇,两者取得了一加一大于二的效果:网红身份让他们凝聚流量,电商让这些流量有了“归处”。2013年,阿里巴巴入股新浪微博,将这条电商-网红-电商之路铺得更顺畅,也加速中国网红与电商深刻地绑定在了一起。

2016年3月的淘宝卖家大会上,阿里巴巴集团CEO张勇在演讲中多次提到了“网红”,强调“最终网红都有一个淘宝店,都希望在这个店里承载粉丝,形成二次回访和未来商品的售卖或者是未来的分享”。

当时,中国网民规模已达到6.88亿,手机网民达6.2亿(CNNIC数据),移动互联网下半场到来,流量红利消失,获客难、获客成本高等问题困扰着无数行业,其中就包括电商。而自带流量的网红,成为电商合作的不二选择。

这一年双十一,张大奕“吾欢喜的衣橱”营业收入超过2亿,成为淘宝第一家销量破亿的女装类店铺。这一年的淘宝直播节上,张大奕两小时带动2000万元的成交额,让人看到了电商直播电商奇迹。

看到奇迹的,还有抖音、快手们。也正是在2016年,抖音上线,快手在未做任何推广的前提下用户数达到4亿,成为中国最大的视频社交平台。快速增长的它们,很快同样遭遇了流量烦恼,转而向电商寻求变现通路。

2019年,薇娅、李佳琦、辛巴开始频频出现在网络世界里,背后不管是电商平台还是短视频平台,出发点不管是卖货还是直播,最终他们都来到了直播带货,最佳的媒介形式(直播)与最佳的变现形式(电商)相结合,新的风暴已经来临!

2021年,这场风暴落定。雪梨、薇娅先后因偷逃税款被通报,被封禁,带货这块儿网红世界里的高光之地,终迎来了法律与社会的审判,这个发展数年却无序的行业也终于告别野蛮生长,走向规范化。

红火生意的资本悖论

2021年下半年,是网红届的纠纷年。

从7月份现楚苗头,10月正式开始的李子柒与微念“官司”,到11月薇娅、李佳琦与欧莱雅的优惠大战,再到12月雪梨、薇娅被查稅、被封禁,活跃在人们言语之间的网红们将自身的各种矛盾展现给世人看,成为新一轮的谈资。

从一个人到团队运营,到获得平台推广,品牌方青睐,网红逐渐从一根丝发展成为一张蜘蛛网,这张网捕获了众多“猎物”,包括网红本人、MCN、平台、品牌商、资本等。同时,他们也是网红经济这座金矿里的掘金者与受益人。其中,MCN完全因网红而诞生。

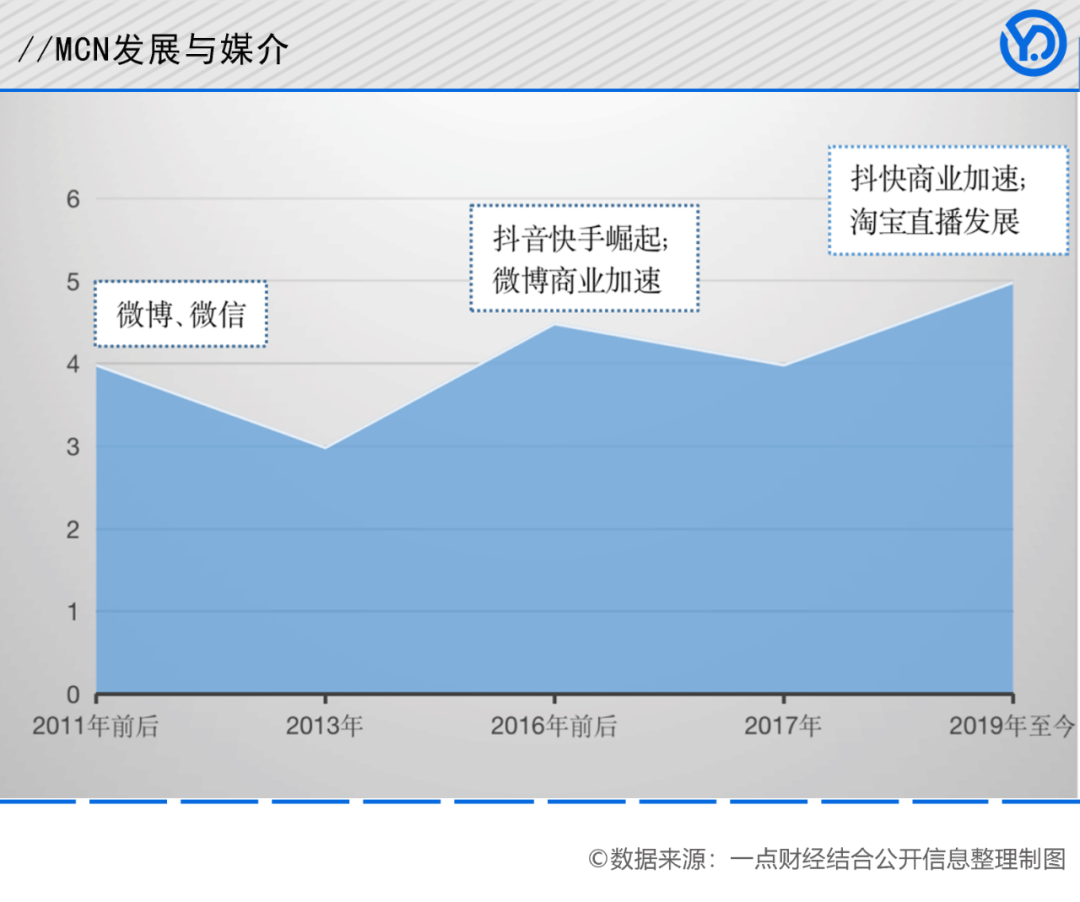

MCN(Multi-Channel Network)实际上是“舶来品”,最早出现在2009年的美国,一批YouTube频道主组成内容联盟,相互引流,随后获得了更多频道主的支持,诞生了最早的一批MCN。2012年,YouTube推出MCN扶持政策,广告收益与MCN、网红分成。

国内最早一批MCN,几乎也是在2011年、2012年前后诞生,当时、微博、微信等刚起步,一批人从中看到了契机。比如,张大奕的如涵,活跃在B站的青藤文化,孵化短视频的古麦嘉禾,经历微博、微信至今仍活跃在抖音、快手的大禹网络。

MCN的下一个高峰是2016年前后,被微博凭为2021最具影响力幽默机构之一的蜂群文化,李佳琦的美one,活跃在抖音的无忧传媒,Papi酱的Papitube,曾孵化出办公室小野的洋葱视频,都创立于这一期间——当时直播正火,资本对网红青睐有加,抖快快速崛起。

MCN第三个高峰是2019年至今,电商直播正火,B站、抖快加速商业化,一些老的MCN在强化核心竞争力,比如大禹网络入驻快手是看了“散打哥”的视频,曾代理《暴走大事件》的火星文化2021年连续数月蝉联B站的MCN内容影响力第一。

还有一些新的MCN伴随新平台而不断涌现,比如聚焦教育、2020年成立的101名师工厂,以孵化千;比如2020年4月成立的大黄蜂,这是一家由红蜻蜓集团控股的MCN机构,做公司员工的直播带货。

对它们来说,一次新渠道、新平台兴起就是一道门槛,一道生死难关,踏准上一个节拍的,下一个就有可能被淘汰。有MCN从业者将微博、微信、小红书、微淘、短视频、直播等作为爆发点,将自身能长期运营的原因归结为“跟行业保持密切的关联”。

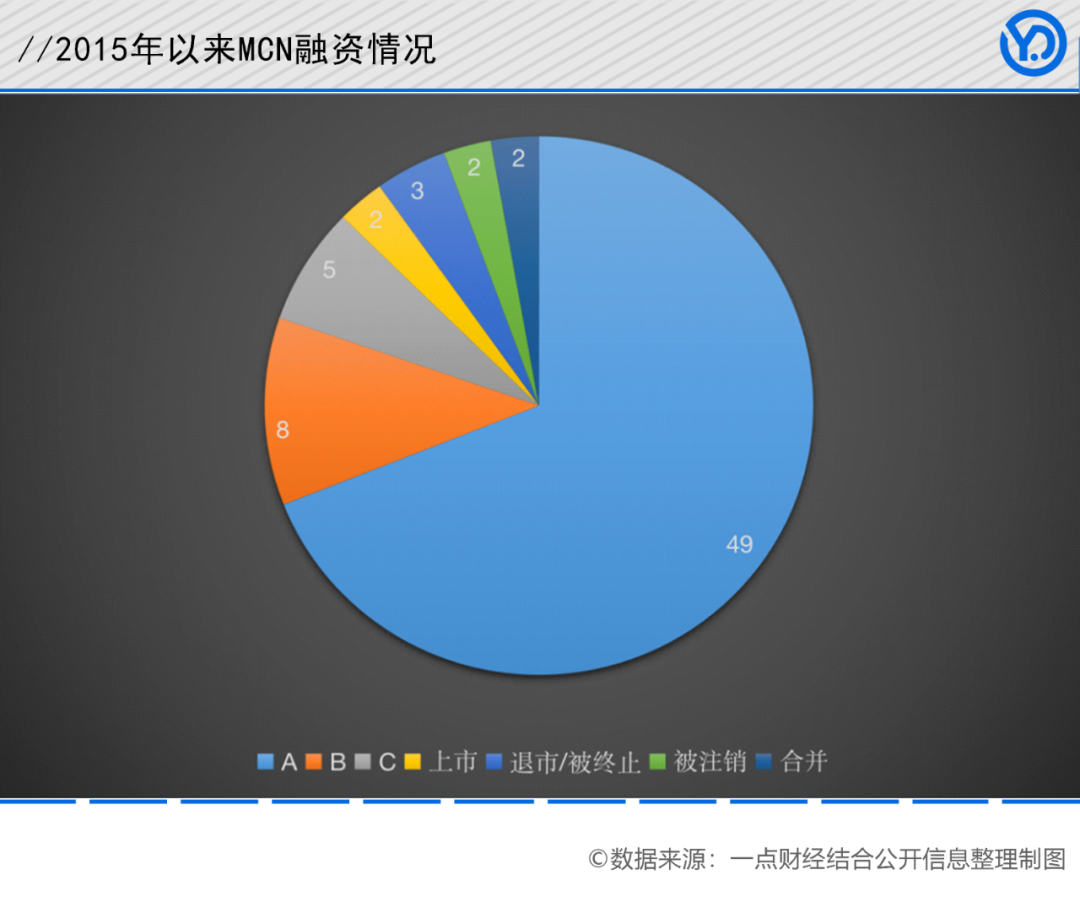

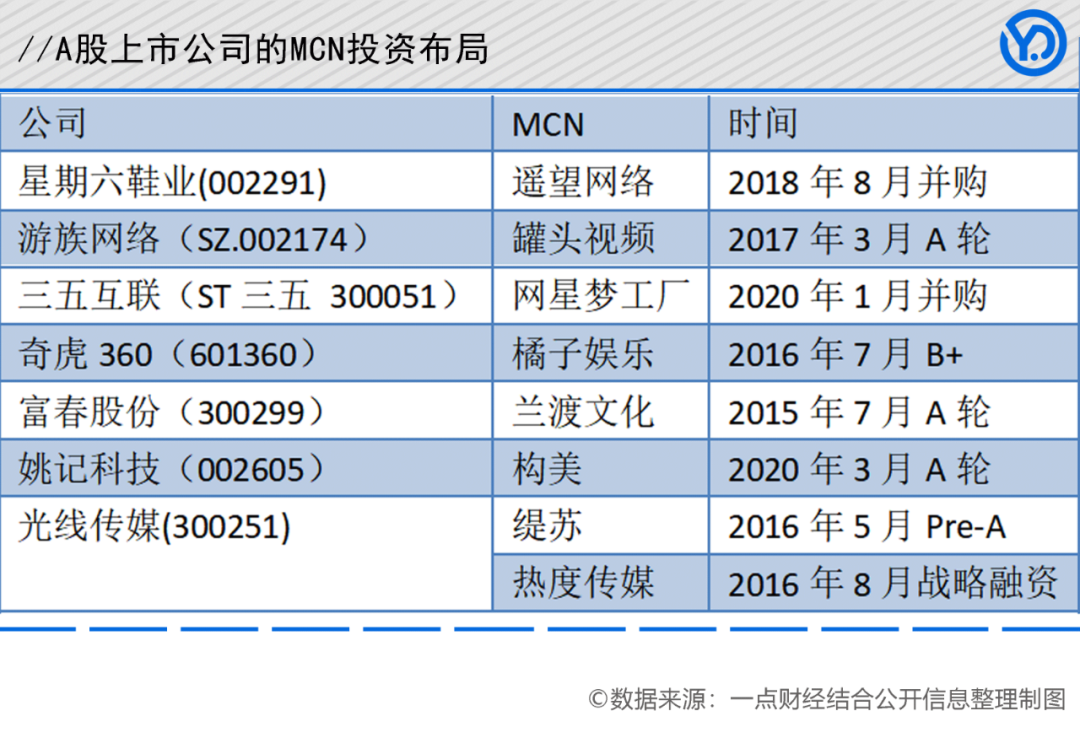

事实证明,一直踏准节拍的MCN并不多。盘点2015年以来的MCN融资,74家获得投资的MCN中,49家在A轮以前,2家(如涵控股、飞博共创)退市,2家被注销,1家(星空野望)被终止收购,上市的新片场(834630)已申请终止。

iiMedia Research(艾媒咨询)数据显示,2021年中国MCN机构数量超30000家,预计2022年MCN机构数量超40000家。按照74家中2家上市来计算,这4万家MCN中,将有绝大部分被淘汰。

背后原因在于,虽然网红实现了从社会现象到经济形式的跨越,但低复制性、高投入让网红经济并不那么光鲜亮丽,尽管张大奕动辄销售上亿,但她背后的如涵控股还是在多年不振后退市。

MCN的商业模式与网红的变现形式直接相关,主要来自广告、电商,在运营上有轻、有重。轻的如青藤文华,靠广告盈利,2021年上半年毛利率33.70%、净利率10.62%;重的有如涵,近来在转轻加码平台化,但随着流量成本上涨,网红越多亏得越多。

因微念与李子柒的纠纷而撤资微念的字节跳动,或许可以表达资本对MCN的态度。尽管网红和MCN都在不断崛起,但成功的MCN是谁,是什么,至今还没有答案。

掌控全局的ATTB

在网红-MCN-平台-品牌商这个网红经济四角中,如果说谁完全受益,非平台莫属。在主要靠广告和电商营利的中国互联网世界,网红是最小的经济载体,通过成千上万的网红和MCN,平台在扩展和重新梳理着自己的商业版图。

最早介入MCN的平台是微博。2016年,papi酱的成功引爆了短视频,微博启动MCN管理系统内测,在短视频上与超过200家视频MCN机构接入合作;2017年,为活跃平台生态,微博推出50个垂直领域的MCN合作计划,设立30亿元的MCN扶持基金。

此后,抖音、快手、淘宝、小红书、京东等平台均出台了各自的MCN扶持政策,希望实现MCN—网红—用户—商业—MCN的完美闭环。比如抖音,在成立的第三年就转变直接与红人签约的模式,向MCN开放,推出了面向客户、MCN和网红的广告平台“星图”。

B站、快手几乎也经历了这样的开放历程。在平台发展初期,它们想的是将商业收益握在自己手中,而随着用户与客户的双向快速增长,经由MCN实现对红人和客户的双向协同,成为更经济、高效的模式。

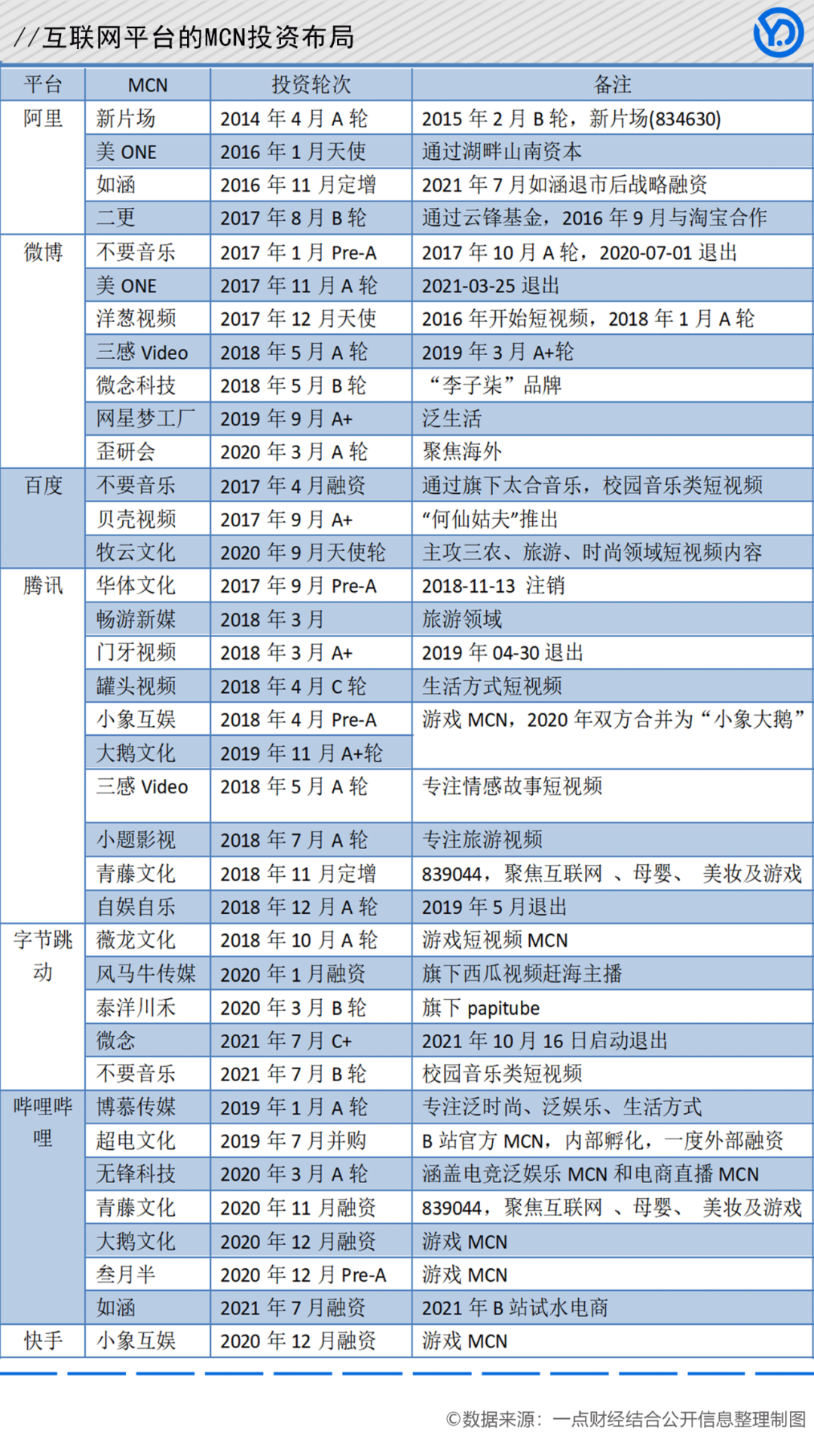

当然,在扶持MCN发展之外,平台们还会躬身入局,直接投资MCN。

在直播电商上,阿里同样展现了自己的敏锐嗅觉,2016年,后来孵化出李佳琦的美ONE获得来自湖畔山南资本的天使轮融资,而后者与阿里关系密切——2017年,与阿里相关联的微博加入到美ONE的A轮融资中。

对阿里、腾讯、微博、B站、抖音、快手等进行盘点可以发现:

阿里是最早押注的平台,2014年数千万元投资新片场,2016年相继投资美ONE(通过与之关系密切的湖畔山南资本)、如涵,其投资逻辑在电商;

微博投资领域最宽,嗅觉最灵敏,投资标的有直播电商领域的美ONE,短视频的洋葱视频,火到海外的微念、歪研会;

腾讯布局最多,覆盖旅游、泛生活、游戏等,近年来在收缩;

字节跳动,虽然后起,但布局较为积极,2018年就已开始;

哔哩哔哩,虽然后起,但布局积极,覆盖游戏、泛生活等,主要聚焦游戏;

百度、快手布局较少,尤其是快手,仅在2020年布局游戏领域。

网红因平台而生,MCN也是,虽然壮大起来的网红和MCN在极力拓展全渠道,比如李佳琦开通视频号、公众号,试图摆脱对单一平台的依赖,提升自身的话语权。但毫无疑问,网红经济这场“淘金热”由A(阿里)T(腾讯)T(字节跳动)B(哔哩哔哩)掌控全局。

矛盾频出之后

如果用一个词概括2021年的网红行业,“矛盾”最为贴切。

这的确是矛盾集中爆发的一年:辛巴618喊话快手,是网红与平台之间的矛盾;李子柒与微念,是网红与MCN之间的矛盾;薇娅、李佳琦与欧莱雅,是网红与品牌方之间的矛盾;雪梨、薇娅与税务,是网红行业与社会之间的矛盾。

在“网红经济”这辆动车轰轰隆隆地极速前进时,或者由于不能共富贵的千年命题,或者因为增长难下的“斤斤计较”,总之,利益分配让它不和谐的内在被暴露出来,比如被绑架的品牌,比如被带动的逐快思潮。

就直播电商来说,网红之于品牌商存在的意义在于:一,以自身人格为品牌产品背书,缩短消费者的选择链条、信任链条,相当于请了销售+代言人;二,作为大渠道商,帮品牌集中出货。

对网红,品牌商的主要预期是销量,过去几年来,许多品牌哪怕亏损也要上大主播的直播间,原因就在于此。对于一些新兴的国产品牌来说,大主播相当于一个要花钱的广告平台,后续的品牌认知度提升才是目的,花西子、colorkey等正是出此考虑。

但随着新品牌知名度提升,加上原材料、人工等成本上涨下企业盈利压力大,这一逻辑已不成立,品牌商们不想被大主播绑架,2020年与李佳琦停止合作的玉泽,2021年与李佳琦、薇娅打仗的欧莱雅,都是如此。在共同的纠纷理由“最低价”背后,是品牌对利润的渴求。

品牌与网红纠纷背后,更令人深思的问题是,在中国制造、中国品牌升级大趋势下,一味以低价为内核的网红带货意义在哪里,是否侵占了品牌升级的空间;高收入的网红,是否与驱动直播带货行业发展的低价逻辑相违背;低价直播是否挤占了其他渠道的空间……

近两年来国家一系列的动作以及当前的社会舆论,都在对“快”做反思,做修正。2022是对矛盾集中爆发后的网红行业来说,是关键之年,决战之年——该停下来思考如何“慢”下来,再重新出发了!

评论