文|道总有理

人类在太空探索中,一直有着无尽的兴趣与精力。

1972年,赞比亚有位修女曾经给NASA写信,质疑他们为何会在火星探索上花费不计其数的财力与物力,而全球还有数亿人在忍饥挨饿。似乎科技在普通人眼中就是冰冷且不近人情的,但时任NASA马歇尔太空中心的恩斯特却在回信中给出了一个不一样的答案:

他说,太空探索会衍生出很多新技术来改善人们的生活,比如通过空间计划与气象卫星,能够改善全球的农业科技,进一步改善修女所担心的饥饿问题。至于太空探索与民生问题之间究竟能不能划等号?这么多年来,界限似乎越来越接近憧憬。

尽管在很多人看来,太空探索只是马斯克在追求人生巅峰时的最后一道考验,是独属于钢铁侠的课余游戏,但科技潜入星辰大海,的确在升腾起肉眼可见的光芒。资本的动向总是最好的佐证。

前段时间,商业航天公司“星途探索”完成数千万元融资,无独有偶,商业运载火箭提供商“星河动力航天”前不久也刚刚宣布完成总额为12.7亿元人民币融资。这不禁让人怀疑,2021年,国内资本在小吃街折腾了一圈,新的一年,终于要决定玩票大的了吗?

资本的航天梦到底做了多久?

载人航天、探月工程、深空探索、近地轨道空间应用……资本曾经距离这些东西可望不可及,国内民营航天破冰要追溯到2014年,彼时,随着政策的松动,民营航天领域拿到了第一笔融资,这也侧面宣告着资本的“航天梦”正式启程。

在2014年以后,国内商业航天一度大为活跃。首先是资本方面,据投资家网统计,2015年成立的零壹空间,累计获得三轮总额近5亿元的融资;蓝箭空间融资总额超过5亿元;在2016年底成立的星际荣耀融资总额超4亿元。

或许是2014年之前,商业航天领域的空窗期太长,破冰之后,资本的热情又迟迟没能湮灭,总之,这个领域在解除束缚时所迸发出的激情持续了好几年。数据显示,我国商业航天融资额在2020年突破100亿元,较2019年增长61.21%。

即便是疫情期间,2019~2020年也是商业航天最风光的时期,公开信息显示,到2020年底,全国有注册航天企业318家,其中卫星应用领域134家、卫星制造领域84家、卫星运营领域48家、卫星发射领域47家,融资额度接近百亿元。

从火箭制造商到卫星制造商,从卫星运营商到应用服务商……产业链上下,每个环节都有资本忙得热火朝天。

以火箭制造为例,2018年是国内民营火箭发射的高光时刻,累计1次轨道级发射、4次探空发射,全年火箭发射高达39次,据悉,也是在这一年,国内的民营火箭发射第一次超过了美国。

到了2019、2020年,国内民营火箭进入集中发射期。从某种角度来看,各个航天新秀经历了极度的资本追捧,下一步的“秀场”中心无疑是炫技。

研发、设计、制造、发射,无论在时间层面,还是技术层面都默契地展开了一场厮杀。比如此前在海南发射的“双曲线一号S”,从研发到发射只用了60天时间,刷新了国内商业航天领域多项纪录。

但步子迈得太快,难免露出破绽。从2014年到2022年,民营航天市场满打满算不到十年时间,行业中固然有不少趁着这个机会抛头露面的玩家,可薄弱的根基在资本疯狂的进攻下,动摇是不可避免的。

2021年,民营卫星和民营火箭公司领域的融资明显减少。截至2021年11月,国内民营卫星行业只有7起融资,民营火箭行业更是低至1起。这是七年以来,资本对“上天”执念的意外熄火。

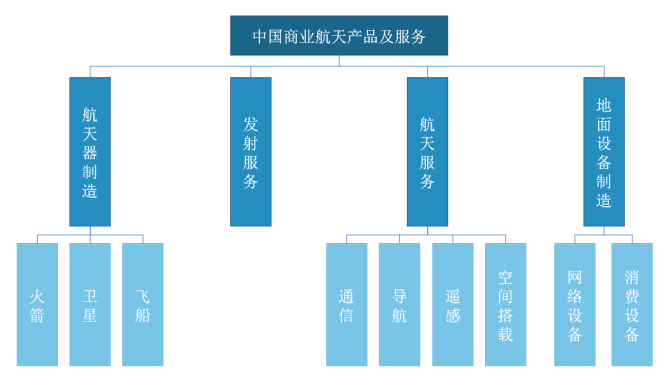

另一方面,尽管我国商业航天企业数量多,但规模普遍较小。统计数据显示,我国约有8.5万家注册的航天企业,其中状态为存续、在业的仅有3.8万家。而在航天行业各环节中,最多的是地面设备制造,卫星制造和卫星发射占行业总规模比重较小,分别为7%和3%。

2022年,资本再度卷土重来。原因很简单,航天行业的利润着实诱人,2021年数据显示,高技术制造业利润较上年增长48.4%,两年平均增长31.4%,增速分别高于规模以上工业平均水平14.1和13.2个百分点,占规模以上工业利润的比重较2020年、2019年分别提高2.1和4.2个百分点,航空航天器及设备、行业利润增长最快,增长76.2%。

从2014年起,即便是领域一地鸡毛,资本也很难死心。

太空截留“马斯克”?

不止我国,全球资本对航天都有些浓厚的兴趣。SpaceX估值早已超过305亿美元,要知道,2017年美国发射服务市场总值只有55亿美元。当然,这也赤裸裸地证明着商业航空令人歆羡的增值想象力。

商业航天不得不提马斯克,美国的民营航天市场颇为成熟,截至2021年9月1日,美国2788颗在轨卫星中,绝大多数都是商业卫星,累计达到2359颗,而这些商业卫星中,又有1660颗出自马斯克,2020年6月份,短短3周内,SpaceX就发射了200颗卫星。

全球商业航天领域至今只催生了一个SpaceX,至于能否再复制一轮,目前各方都在翘首以待。

先看我国,有相关研究院预测,预计到2024年,中国商业航天市场规模达到24060亿元人民币,年复合增长率为23.5%。但想要追上SpaceX似乎还有段不小的距离,一方面,尽管现在国内商业航天已累计融资超过30亿,不过多数民营企业的火箭计划与贾跃亭造车不相上下。

诚然,技术研发与资金链在航天市场缺一不可,资本不断涌入,后者一度不成问题,只是前者尚有裂痕。国内商业航天企业计划显示,在2023年之前,国内共六家企业计划累计要发射1830颗。

值得一提的是,这里面“小卫星”占多数。小卫星因为研制周期短,研发成本也只有3000万左右,俨然成了这个领域的宠儿。但在小卫星扎堆的背后则是国内商业航天隐隐所暴露的病灶,据悉,在2021年国内就有20吨商业发射运力缺口。

除了我国,美国本土跟在SpaceX身后,想要望其项背的也不在少数。2011年,维珍的老板布兰森曾因为私人航天与马斯克约过一顿饭,布兰森请马斯克吃饭的目的很直接,探讨向SpaceX采购从火箭发动机到燃料舱、阀门和电池等整套发射技术的可能性,希望与马斯克一起创造历史。

但马斯克对此并不动容,为什么要帮助一个竞争对手呢?毕竟想要在天上跟马斯克抢抢风头的不计其数,OneWeb也曾经是Space X最大的竞争者之一,据悉, Space X 最新融资还在5亿美元时,OneWeb总计融资就高达34亿美元,参与投资的企业包括可口可乐、维珍等跨国巨头。巅峰时刻,OneWeb成功发射了70多颗卫星。

可惜好景不长,2020年,OneWeb却突然因为资金链断裂而不得不面临倒闭危机,资本想要上天显然没有这么简单,就在倒闭前夕,OneWeb还计划发射4425枚卫星。全球范围内的商业航天都有一个通病:过于依赖资本。

这样有一个致命的后果,随时随地都有可能资金链断裂。比如OneWeb的大股东是软银,占40%股份,2020年,软银因为各种原因放弃了多个海外业务,并售出410亿美元的资产。面对突然抽调资金的软银,OneWeb结局显而易见。

各国大佬纷纷想在太空中对马斯克围追堵截,但这场竞赛谈何容易。

全球航天角逐白热化?

有个直白的问题摆在眼前,全球商业航天到底有多大的经济价值?

太空基金会2019年发布的《航天报告》统计,过去十年来,世界太空市场中的政府和商业收入共增长了73%,相比上一年增长了90多亿美元,攀升至4238亿美元。商业航天收入占全球太空经济80%,高达3368.9亿美元。

坦白来讲,各国商业航天在这几年都可圈可点。统计数据显示,目前我国的商业航天企业中,民营商业航天企业占比为80%,中科院商业航天企业占比为10%,航天系商业航天企业占比为10%。2020年,我国商业航天投资金额首次突破100亿元,同比增长61.21%。

其次美国与欧洲各国的商业航天,无论在产业链完整度上,还是航天商业成熟性上起步都比较早。

全球第一个商业发射服务商,阿里安目前由9个欧洲国家共同经营。在SpaceX注册成立之前,阿里安太空已经是ESA商业发射项目的总承包商,一度占据全球商业卫星发射任务的50%市场份额。

英国的航天工业向来发达,《国家航天战略》显示,英国航天工业雇佣了超过4.5万人,平均工人生产效率是其他行业的2.6倍,每年创造价值超过164亿英镑,卫星技术为更广泛的经济活动额外创造了36000亿英镑的收入。

美国无需赘述,马斯克的星链公司发射的卫星能绕地球好几圈。在这个领域,全球的进程与速度都生出一种火烧眉毛的既视感,韩国计划在2031年前完成100颗微小卫星组成的卫星星座。

韩国的商业航天版图算是领域后来者中最典型的例子,据悉,韩国预计每年组织航天人才培养,包括100人规模的研修计划、60人左右实习课程、200人以上在职培训。在资金支持方面,未来3年内对开展卫星系统设计的企业,每个企业支持约20亿韩元。

以色列等一众小国即便是难以企及整个产业链,也会专攻某个环节。眼看全世界商业航天市场风起云涌,为了抢占6G关键技术卫星通信,一拥而上在意料之中。不过,资本如此疯狂,航天生意在越来越接地气的同时,科技在失控的过程中不免沦为一些噱头。

正如此前国内薇娅在直播间带货火箭,一时间引爆社交舆论,仅仅两个月后,B 站又在儿童节宣布将发射“哔哩哔哩视频卫星”,但很快因为火箭故障放了一大批网友的鸽子。可以说,商业航天至今仍然处于一个非常尴尬的境地,资本的野心未必能改变这一局面。

评论