记者 |

2月9日盘后,内存接口芯片龙头澜起科技(688008.SH)披露2021年业绩快报。去年,公司实现营业收入同比增长40.49%至25.62亿元,但同期归母净利润却同比下滑24.88%至8.29亿元,扣非后归母净利同比跌18.73%至6.17亿元。

当日,该公司股价微跌0.97%至68.17元/股。

澜起科技是全球可提供DDR2到DDR5内存全缓冲/半缓冲芯片的主要供应商之一。该公司称,去年其营业收入主要来自于互连类芯片产品线(目前包括内存接口芯片及内存模组配套芯片、PCIeRetimer芯片等)及津逮®服务器平台产品线(包括津逮®CPU及混合安全内存模组)。其中,津逮®服务器平台产品线2021年度实现营业收入8.45亿元,较上年度增长2750.92%,毛利率为10.22%;互连类芯片产品线2021年度实现营业收入17.17亿元,较上年度下降4.31%,毛利率为66.72%。

就盈利情况,澜起科技坦言,净利润下降的主要原因涉及三方面,一是报告期内公司主要利润来源DDR4内存接口芯片进入产品生命周期后期,产品价格较上年度有所下降,同时DDR5相关产品在2021年第四季度才正式量产出货,从而造成互连类芯片产品线的毛利率从上年度的73.22%降至2021年度的66.72%;二是,2021年度公司因投资产生的公允价值变动收益及投资收益之和较上年度减少0.84亿元;三是,公司持续加大研发投入,2021年度研发费用为3.70亿元,较上年度增加23.33%。

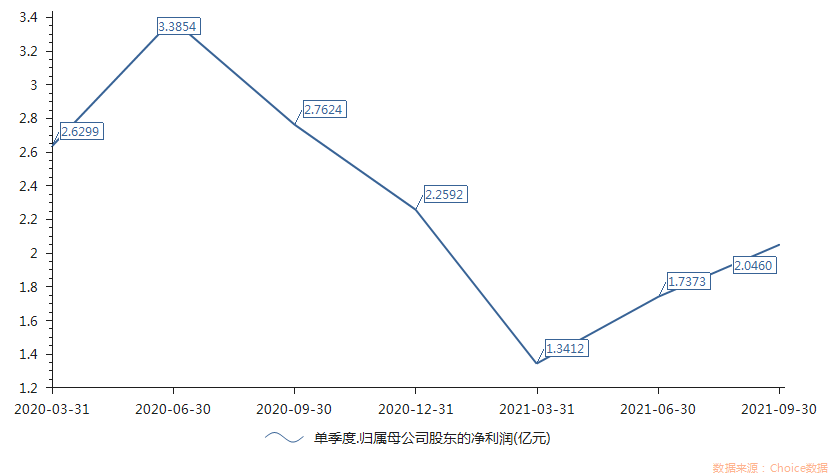

需要关注的是,澜起科技指出,2021年第四季度,公司实现营业收入9.69亿元,环比增长11.64%,同比增长172.88%;同期实现净利润3.17亿元,环比增长54.78%,同比增长40.18%。可以看到,对比去年前三个季度,澜起科技在第四季度终于扭转盈利跌势。数据显示,2021年前三个季度,该公司单季度净利润分别同比下滑49%、48.68%、25.93%。

该公司回顾去年第四季度业务情况称,互连类芯片产品线2021年第四季度实现营业收入6.01亿元,环比增长39.97%,同比增长76.55%,毛利率为69.21%。

随着半导体行业供应链收紧,澜起科技去年业务难逃干扰。2月8日,澜起科技披露投资者交流情况表示,从2020年下半年开始,公司提前预判到2021年整个行业的产能比较紧张,所以提前做了一些筹划;截至目前,公司主要产品的产能是有基本保障的,但具体到一些产品或者型号仍然是有紧张的可能。

该公司高管还指出,公司已于2021年10月宣布DDR5内存接口芯片及内存模组配套芯片量产,这说明相关产品的上量是连续的、成规模的;但由于DDR5是一个全新的产品,相关芯片的上量节奏还需要进一步观察,如果参考DDR4内存接口芯片的渗透节奏,通常每一子代产品在上量后的12个月末渗透率可达到20%-30%左右,24个月末渗透率可达到50%-70%左右,36个月末基本上这个子代就完成了市场绝大部分的渗透。

就津逮®CPU业务,澜起科技高管称,近期,公司根据津逮®CPU在手订单、客户的潜在需求以及整个行业交货周期等因素,新增了8400万关联交易额度,2021年全年关联交易额度预计为15.84亿元,同时公司2022年关联交易额度预计提升到25亿元。“这确实说明了我们津逮®CPU持续的市场开拓进展显著,相关订单持续并且上了一定规模。对后续津逮®CPU业务的发展我们持续看好,公司将持续推进市场开拓工作,努力争取更多的市场份额。”

但澜起科技高管提醒投资者,请大家不要简单的把关联交易采购额和津逮®CPU的销售额直接划等号。该人士指出,一方面,对采购的预测,基于在手订单和客户预测,即基于需求和潜在需求来预测,存在不确定性;另一方面,所有的采购是销售的前提和基础,采购、测试、交付都有一定的时间周期,因此销售会有一个滞后效应;同时,在目前产能紧张的大背景下,采购交付周期变长,也会增加津逮®CPU销售及交付的不确定性。

评论