文|芯锂话

去年12月20日,A股再添一家光伏逆变器企业,禾迈股份正式上市。

禾迈股份上市之前,就已经吸引了无数的目光。在招股时,禾迈股份准备募资5.58亿元,发行新股数量1000万股。也即是说,招股时禾迈自己预计的发行价大概在55.8元左右。但在询价时,配售对象的热情让禾迈股份始料未及。

询价中,投资者报价集中度最高的三个价格分别为524.28元/股、710.50元/股和590元/股。最后禾迈股份和主承销商确定发行价格为557.8元/股,创下了A股历史上新股发行价之最。

这一超高定价,吓退了部分中签者。但上市首日,禾迈股份大涨近30%,总市值逼近300亿。颇为荒诞的是,当日晚间,禾迈股份就抛出了巨额理财计划:禾迈股份将使用最高不超过45亿元的暂时闲置募集资金进行现金管理,购买投资产品。

一直以来,光伏逆变器都是一个优质的赛道,诞生了阳光电源、上能电气、锦浪科技等一批优质的龙头企业。而禾迈股份的上市,让资本市场看到了微型逆变器这一细分赛道的广阔前景。有Enphase和SolarEdge两大国际巨头作为标杆,资本市场对于禾迈股份的预期迅速拉满。

在分布式光伏大行其道的当下,微型逆变器无疑是一个十分性感的故事。但故事如何变成现实,除了自身努力之外,禾迈更需要“天时”和“地利”。

/ 01 /微型逆变器的高光时刻

禾迈的“高调”上市,让微型逆变器这一细分领域开始被广泛关注。

在此之前,谈到光伏逆变器,我们总是想到华为、阳光电源、上能电气等这些主打商用光伏电站市场的逆变器巨头。禾迈的上市,开始让市场注意到微型逆变器的这一出海金矿。

微型逆变器属于组件级电力电子(MLPE)的一种,它是针对单块或数块光伏组件进行精细化控制的电力电子设备,主要应用于户用光伏市场。近年来,随着工商业分布式光伏市场对安全因素越发重视,MLPE在该领域市场占有率也不断提升。

在全球市场上,MLPE领域已经诞生出美国SolarEdge和Enphase两大寡头。其中,Enphase主打微型逆变器产品,并销售相配套的储能系统;SolarEdge主打逆变器+功率优化器,有着较高的专利壁垒。

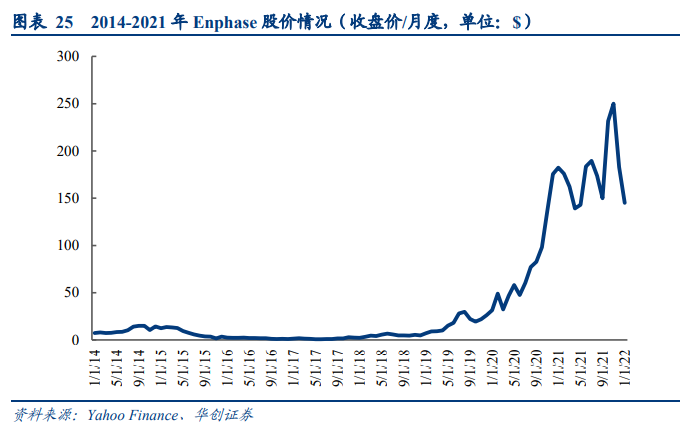

在资本市场上,MLPE企业一直是资本宠儿。自2017年以来,SolarEdge累计涨幅高达21.45倍,Enphase更为强势,累计上涨超160倍。

欧美两大巨头的超高涨幅以及资本对禾迈的热捧,无不意味着微型逆变器是一个巨大的金矿。

首先,光伏逆变器本身是一条优质赛道,而MLPE市场更是一个规模不大,且已经出现双寡头的细分市场,竞争不算激烈,这使得行业龙头能够保持较高的增长速度,同时避免价格战。

一般而言,规模较小的行业不容易受到巨头冲击。华为、阳光电源、SMA等光伏逆变器龙头专注于规模更大的商用光伏电站市场,在户用光伏市场上投入并不多。SolarEdge和Enphase多年深耕MLPE市场,也形成了一定的竞争壁垒。

其次,MLPE面对户外光伏市场,由此获得了更大的议价空间。正因此,SolarEdge、Enphase、昱能科技和禾迈股份均有着远高于集中式和组串式逆变器企业的毛利率和净利率水平。

集中式和组串式逆变器企业,面向商用光伏电站市场,客户更为看重投资回报率,对逆变器价格较为敏感。而MLPE产品,直接面向单一消费者,有着更大的议价空间。传统逆变器企业毛利率在20%-40%之间,而禾迈股份2020年毛利率高达56.15%。

可以看到,MLPE是一个容易诞生优质公司的行业。有SolarEdge和Enphase作为对标,禾迈股份就算一条腿走路,仅依靠出海,刚一上市就获得了资本市场的强力追捧。在资本助推下,禾迈股份的巨头梦开始展开。

/ 02 /小小禾迈的“巨头相”

目前来看,禾迈股份仅是一个小公司。2020年总营收不到5亿,净利润1.04亿元。但在两大强逻辑支撑下,资本市场愿意给禾迈更高的估值。

首先,即是禾迈在欧美微型逆变器市场实现国产替代。

在过往几十年的光伏产业发展中,中国企业已经凭借规模优势和成本优势,在硅料、电池片、组件、逆变器等环节占据了行业龙头地位,并实现了垄断性的竞争优势。

从数据上看,禾迈股份微型逆变器,相比于两大国际巨头,有着极大的成本优势,这也意味着,禾迈或将复制同样的发展路径,在MLPE领域实现国产替代。

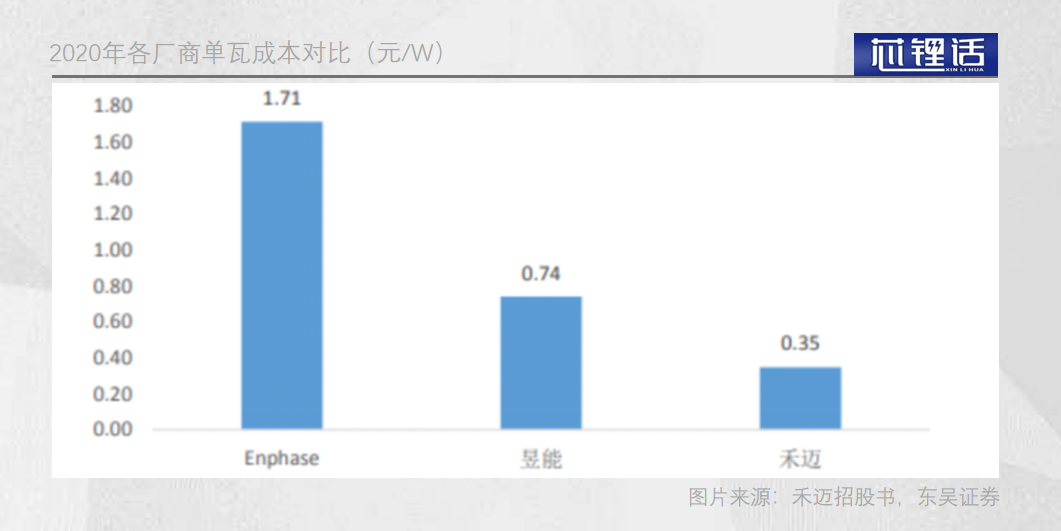

根据招股书数据和东吴证券数据,禾迈股份微型逆变器单瓦售价0.75元,单瓦成本仅为0.35元,与之对比Enphase单瓦售价2.26元,单瓦成本为1.71元;SolarEdge单瓦售价1.35元,单瓦成本0.93元。

在此之前,禾迈的微型逆变器海外市场集中在拉美和欧洲,目前正在布局北美和澳洲市场。美国一直是微型逆变器的最大市场,占全球市场的7成左右。一旦禾迈股份能够在美国微型逆变器市场打开局面,其成长将迈上新的台阶。

其次,资本市场更是寄望于禾迈的微型逆变器能够打开国内市场。

中国作为全球最大的光伏市场,其分布式光伏所需要的逆变器是一个无比广阔的市场空间。尤其是,随着近年来政策大力扶持,分布式光伏迎来快速发展。

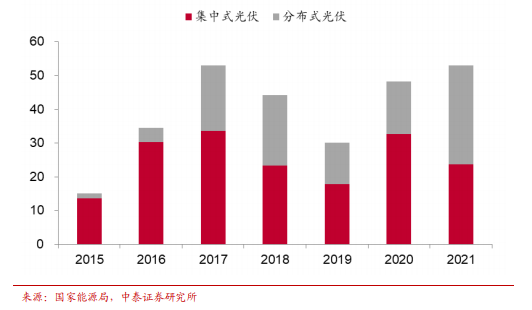

在刚刚过去的2021年,全国光伏新增装机54.88GW。其中集中式光伏电站25.6GW,分布式光伏29.28GW,历史首次超过集中式。

2021年分布式光伏的爆发,一方面是因为补贴即将结束迎来的“抢装潮”,另一方面则是政策对分布式光伏的大力支持,尤其是“整县推进”的迅速推进。

到了2022年,虽然大部分地区的分布式光伏补贴已经结束,但“整县推进”政策仍在持续。可以预计的是,短期内,分布式光伏仍将保持较高的新增装机量。

在目前的分布式光伏市场,逆变器方案往往采取“组串式+关断器”方案。相比于禾迈的微型逆变器,该方案虽然成本低,仍无法消除高压直流的安全隐患。如果我国效仿欧美,政策强制推出户用光伏低压规定,禾迈将迎来无比广阔的发展空间。

去年11月底国家能源局发布《关于加强分布式光伏发电安全工作的通知(征求意见稿)》,要求“光伏组件应具有安全关断保护功能,保证逆变器关机,交流断电后,系统子阵外直流电压低于安全电压”。这被视为微型逆变器和禾迈股份的极大利好。

在这两大逻辑支撑下,禾迈股份无疑具有广阔的想象空间。虽然禾迈只是个小公司,但资本市场已经隐隐看到了巨头的模样。

/ 03 /故事虽好,仍需谨慎

但从目前来看,市场对于微型逆变器以及禾迈的发展可能过于乐观。

聚焦2021年业绩,禾迈并没有展现出远超Enphase的增长。2021年禾迈预计实现净利润1.8亿到2.15亿,同比增长72.90%到106.52%。Enphase 2021年度Non-GAAP净利润3.40亿美元,同比增长80.51%。

面对Enphase 117倍、SolarEdge 90倍PE(TTM),禾迈股份至今仍高达164倍的PE(TTM),同样也存在一定高估。

最大的利空可能仍然来自于政策层面。

微型逆变器乃至整个光伏产业,受政策的影响极大。历史上,因国内或国际光伏政策变化带来的行业洗牌不胜枚举。

微逆更是如此。Enphase和SolarEdge的崛起,最大原因就是美国、欧洲等国家对户用光伏安全电压的强制政策约束。自2017年美国NEC新政策以来,两家组件级逆变器企业市值已经增长数十倍。

但从去年11月以来,这两个微型逆变器龙头却迎来了罕见大跌。Enphase股价较最高点跌去接近50%,SolarEdge较最高点跌去近四成。

关键原因即在于,美国太阳能行业面临的巨大政策不确定性。

首先,拜登的1.75万亿美元支出法案,目前正遭遇层层阻拦。这也意味着,该法案中众多对太阳能行业有利的税收抵免政策难以落实。

其次,美国加州拟取消净计量电价政策,将大幅削减光伏补贴,并对家庭太阳能用户增加收费,这一规定将极大影响户用光伏新增安装量。目前有消息称这一决定已被无限期推迟,但官方仍未确认。

对于禾迈来说,美国是其必须要进入的市场。但目前来看,美国光伏行业的政策风险让微型逆变器市场在近期乃至中期变得更具挑战性。

此外,户用光伏对售后服务要求更高,用户在选择微型逆变器时往往更考虑品牌影响力和售后服务体系,这也让禾迈开拓美国市场并进行国产替代带来了更大的挑战。

而在国内,微型逆变器历来不是主流,政策对户用光伏安全电压也一直没有强制规定,“组串式逆变器+关断器”在户用光伏市场成为主流。国家能源局的那份征求意见稿,究竟能否落实,是否以微型逆变器形式实现,以及落实之后禾迈能否从竞争中杀出重围,目前都是未知数。

目前来看,资本市场已经认可了禾迈股份的新故事。但如何将这个故事变为现实,禾迈除了自身努力之外,更需要的是“天时”和“地利”。

评论