记者 |

2月11日,天华超净(300390.SZ)以68元/股冲高开盘,期间股价涨幅一度达12.58%至76元/股。截至收盘,该公司股价报收72.7元/股,涨7.69%。

这是天华超净于2月8日披露募资46亿元的定增计划后,股价回涨的一个“小高峰”。定增预案显示,募投项目完成后,该公司将新增8.5万吨电池级氢氧化锂产能,现有总产能将扩至13万吨。

这两年氢氧化锂的原材料锂精矿价格持续拉升。中信建投证券研报认为,锂精矿刚性短缺导致锂矿价格不断创新高,“控制住矿山就是控制住了核心原材料”。分析认为,对于天华超净而言,未来的原材料成本控制或许是不小的挑战。

一年之内连续两轮定增融资53亿

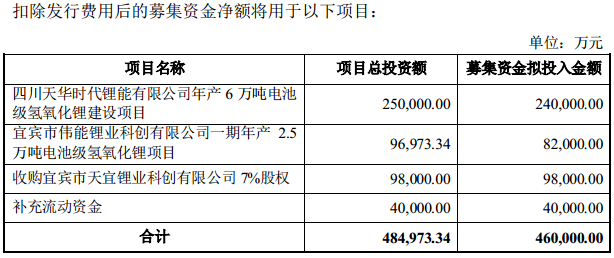

根据2月8日披露的定增预案,天华超净预计向不超过35名特定投资者,非公开发行股票数量不超过174,864,161股(含本数),预计募资不超46亿元;其中,24亿元将用于投资四川天华时代锂能有限公司年产6万吨电池级氢氧化锂建设项目(简称“天华锂能项目”),8.2亿元用于投资宜宾市伟能锂业科创有限公司一期年产2.5万吨电池级氢氧化锂项目(简称“宜宾锂能项目”),9.8亿元将用于收购宜宾市天宜锂业科创有限公司(简称“天宜锂业”)7%股权,余下4亿元用于补充流动资金。

可以说,此次定增主要为了扩张电池级氢氧化锂产能。本次发行前,该公司已建成天宜锂业一期、二期共4.5万吨氢氧化锂项目,这与美国雅保、赣锋锂业(002460.SZ)等行业头部企业相比仍有差距。

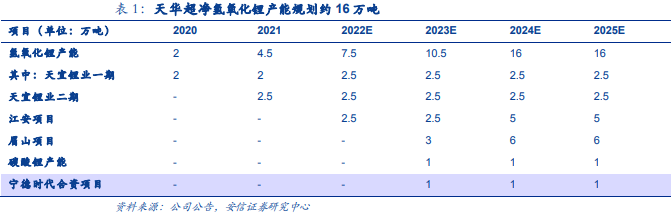

此次募投项目建成后,天华超净将新增电池级氢氧化锂年产能8.5万吨,其总产能将扩充至13万吨。据安信证券研报,天华超净规划总产能将达16万吨。而工信部1月29日披露数据显示,2021年,我国氢氧化锂产量为17.5万吨,同比增长88.6%。

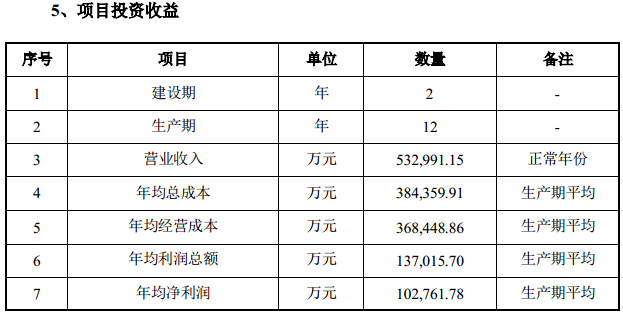

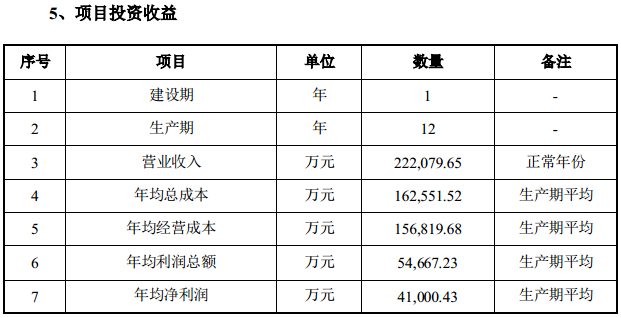

据了解,锂化工行业属于资金及技术密集型行业,建设生产线的投资金额大、投资周期较长,且具有较强的规模效应。据其披露,此次募投的天华锂能项目建设期2年,生产期将达12年,预计营业收入实现53.3亿元,生产期年均净利润将达10.28亿元。同时,宜宾锂能项目的建设期预计是1年,生产期为12年,实现营业收入约为22.21亿元,预计生产期年均净利润为4.1亿元。统计下来,这两个项目将给天华超净带来营收合计约75.5亿元,带来生产期年均净利润合计约14.38亿元。

此外,天华超净将9.8亿元收购宁波翰逸投资、宁波梅山保税港区超兴创业投资所持合计7%的天宜锂业股份,增值率466.54%。完成后,天宜锂业股东只有天华超净和宁德时代(300750.SZ)这两家上市公司,持股比例分别是75%、25%。

据介绍,天宜锂业是一家专业从事电池级氢氧化锂生产及销售的企业,目前已形成电池级氢氧化锂产能4.5万吨。天华超净直言,天宜锂业已成其贡献最主要收入和利润的子公司,天宜锂业全资子公司伟能锂业未来还将建设5万吨氢氧化锂产能。“通过进一步提高持有天宜锂业的股权比例,公司能够更好的分享天宜锂业持续增长的收入和利润。”2月7日披露的2021年年度报告显示,天宜锂业2021年实现营业收入23.16亿元、净利润10.81亿元,占天华超净总营收、总盈利比重分别是68.16%、118.66%。

公开资料显示,天华超净起步于防静电超净技术产品,后续逐渐进入医疗器械、锂电材料业务。2018年,该公司与宁德时代等企业共同投资建设天宜锂业,卡位布局氢氧化锂赛道。

近年来,天华超净业绩大幅拉升,营收从2018年的7.78亿元增至2021年的33.98亿元,实现归母净利润从2018年0.5亿元增至2021年9.11亿元。尤其是2020年、2021年,该公司业绩增速迅猛,营收同比增幅分别是73.21%、158.73%,盈利同比增幅分别是362.47%、218.44%。

这是天华超净近一年来为扩张氢氧化锂产能而展开的第二轮定增动作。2021年4月,该公司完成定增募资7.8亿元,主要用于天宜锂业投资建设电池级氢氧化锂二期建设项目;建成后,天宜锂业新增电池级氢氧化锂产能2.5万吨/年,总产能达4.5万吨/年。

天华超净翻倍式盈利增势能否持续?

天华超净大步伐扩充产能背后,是锂电材料市场需求的持续拉升。五矿证券研报预计,2025年全球氢氧化锂的需求总量将大幅增长至57.5万吨,2020–2025年的复合平均年增长率约36.35%,2024年全球对于氢氧化锂的需求量预计将超越碳酸锂。

供求失衡,氢氧化锂的价格节节攀升。据生意社大宗榜数据显示,2021年1月1日国内工业级氢氧化锂企业均价为52000元/吨,截至去年12月28日国内工业级氢氧化锂企业均价为213333.33元/吨,年内行情上涨了310.26%。2022年以来,价格仍居高不下;据上海钢联数据,2月10日氢氧化锂涨0.95-1.05万元/吨。

据了解,天华超净实控人裴振华间接持有锂电池龙头宁德时代5.42%股权,天宜锂业2019年与宁德时代签署《合作协议书》。国盛证券研报此前认为,天华超净有望乘宁德时代之风,占据全球锂电供应链核心地位。

据安信证券研报,2021年,天华超净向宁德时代实际销售电池级氢氧化锂4.5亿元,并预计2022年天华超净与天宜锂业拟与关联方宁德时代及关联方销售电池级氢氧化锂总金额不超过28亿元(不含税)。此外,2021年天华超净向宁德时代采购原材料约8亿元(不含税),其中锂精矿价格采购区间为2602-8239元/吨,略低于同期市场均价。

需要关注的是,氢氧化锂重要原材料的锂精矿价格也持大幅上涨。2021年,锂精矿的市场价格由最低400美元/吨左右上涨至最高2200美元/吨左右。中信建投证券研报认为,锂精矿刚性短缺导致锂矿价格不断创新高,对应碳酸锂和氢氧化锂生产成本不断被推升,叠加需求景气,推动二者价格也一路高歌;但“锂矿话语权至关重要,具有优质锂资源的企业成本优势凸显、盈利弹性会充分释放,而在资源端布局存在短板的企业利润承压”。

中信建投证券研报分析指出,矿端供给延续紧缺态势,氢氧化锂价格上涨至今,同时也带动氢氧化锂冶炼厂商利润的攀升,2021年10月中旬最高达到9.8万元/吨,但此后由于锂精矿价格加速拉涨,氢氧化锂生产利润开始被压缩下行,截止2021年11月底,利润已下降了34.23%。

在这方面,天华超净不无压力。该公司坦言,已采取多种方式稳定原材料价格,以有效控制锂精矿价格大幅波动可能带来的不利影响。“但如果锂精矿的供应不能满足公司日益增长的业务需求,或因市场供求关系导致原材料价格大幅上涨,将对公司盈利水平带来不利影响。”

据国盛证券研报汇总,天宜锂业通过与Pilgangoora、AMG签订包销协议,确保21.5-24.5万吨/年锂辉石精矿供应;还参与AVZ战略配售从而持有其7.38%的股权,并锁定AVZ旗下Manono矿山20万吨(±12.5%)锂辉石精矿供应;“至此该公司已获得每年38-47万吨锂辉石精矿供应保障,初步估计可保供约6-7万吨氢氧化锂产能”。

随着新的募投项目落地,面对至少13万吨的总产能需求,天华超净当前的锂精矿供应量仍有待提高。该公司坦言,目前已采取多项措施保证锂矿资源的供应,“但仍可能存在锂矿资源保障不足,导致现有业务及募投项目产能释放及经营业绩受到一定影响的风险。”

评论