文|红周刊特约 邓欣

本轮宽松环境下,我们认为家电行情的核心来源更主要是低估值,而非高景气。在这一风格之下,我们更看好稳健蓝筹标的在本轮下的表现。

在国内经济下行压力的背景之下,更多货币宽松政策在市场预期下如期而至。1月17日,中期借贷便利(MLF)和公开市场逆回购(OMO)的中标利率均下降10个基点。

参看过往,降息容易引发蓝筹估值提升的行情,以及相对宽松的货币环境对地产链的融资情况有望形成一定提振。我们认为,本轮宽松周期下地产后周期家电蓝筹有望获得较优表现。

历史复盘:高景气或低估值,择其一即可有超额收益

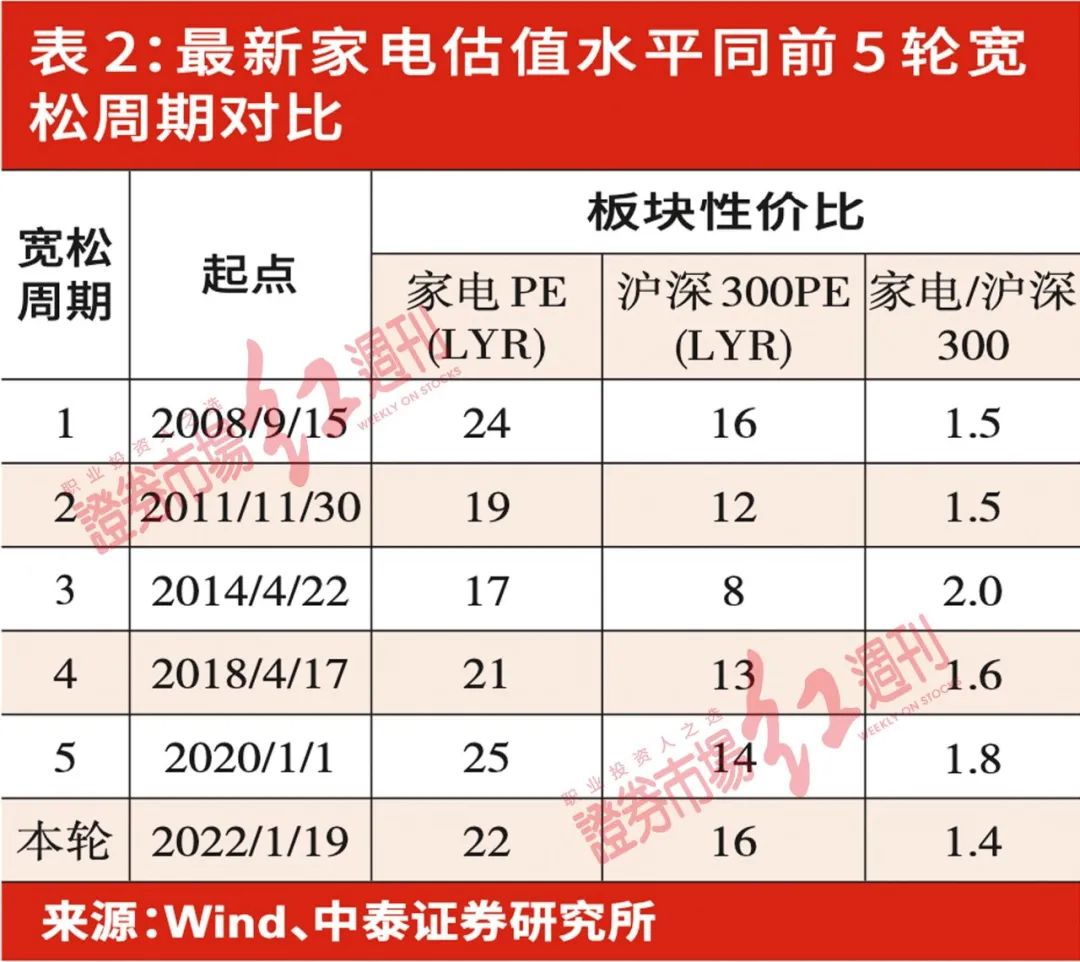

回溯2007年至今,共有五轮宽松周期。其中家电显著跑赢沪深300的轮次为2008年、2011年。这两轮跑赢均有值得总结的基础特征。

2008-2009周期:超额收益主因家电下乡政策带来的基本面变化。国内货币政策2008年9月进入宽松周期,当年12月家电下乡由地区试点转为全国推广。2009年一季度,冰箱、洗衣机内销转正,空调增速亦环比改善。2009年二季度起,空调、冰箱、洗衣机内销均转为正增长。宽松政策环境叠加基本面改善,促成家电板块获得显著超额收益。

2011-2012周期:超额收益主要源于前期板块充分调整带来的估值性价比。行业当时基本面并未出现明显好转。2011年四季度受制于补贴政策退坡及连续两年高基数,家电内销开始负增长。当年11月进入宽松周期后,家电内销并无起色。2012年前三季度,空调、冰箱、洗衣机销量均下滑。但当时由于板块估值处于低位,政策宽松后超额收益仍表现明显。

本轮宽松:箭在弦上,家电具备跑赢条件

以上述两个周期的经验来看,宽松条件下家电跑赢大盘有两个基本充分条件,择一即可:一是基本面显著改善(2008周期),二是估值处于低位(2011周期)。

从本轮情况来看,我们认为行业表现更类似2011周期:即前期调整够深,低估值为宽松环境下的后续上涨带来良好起点。

当前家电估值到底有多低?我们用家电相对于沪深300的除数作为考虑两者间估值性价比的指标。对比五轮宽松周期起点估值水平,家电市盈率(LYR)/沪深300市盈率(LYR)分别为1.5、1.5、2、1.6、1.8,而本轮估值比仅为1.4,创历史低点。

而从回撤幅度看,以2021年12月8日央行宣布降准作为本轮宽松起点,此前六个月家电板块较沪深300涨跌幅为-5.8%。当前是历轮宽松周期前板块调整最深的一次。所以,若单纯从低估值角度看,本轮宽松周期下家电的低估值性价比甚至超过2011周期。

除了低估值这一条件外,从基本面改善角度看,消费补贴政策也有望形成本轮周期下的利好催化。稳增长背景下,2022年1月16日发改委发文促消费10条,次日浙江金华跟进3亿消费券,对家电补贴力度为10%。各地家电补贴政策有望逐步落地,但我们预计,全面普惠式家电促销费政策概率不大,或为有条件地区自行展开。这对家电行业基本面的整体提振效果仍需后续观察。

风格判断:看好家电稳健蓝筹

本轮宽松环境下,我们认为家电行情的核心来源更主要是低估值,而非高景气。在这一风格之下,我们更看好稳健蓝筹标的在本轮下的表现。

从基本面角度看,降息将在一定程度上协助保障地产“稳增长”,更利好与地产销售周期相关的白电、厨电等公司。成长性小家电由于与地产关联度较低,受到直接拉动作用较小。除地产预期改善外,白电龙头更有望迎来2022年的盈利修复。2021年,多家白电厂商为消化上游成本压力而向下游进行提价,2022年若原材料大宗商品价格开始下行,则“终端提价+上游降价”有望形成白电企业的盈利剪刀差,带来利润率修复下的业绩增长。

同时,随着存款利率下行,白电龙头高分红、高股息率的属性值得关注。格力当前股息率约8%,美的约2%,降息周期下其相较于存款利率的比较优势将不断凸显。

回顾与本轮风格相似的2011年宽松周期,也可见低估值家电龙头表现明显跑赢板块。三大白电均录得正收益,超额明显。宽松后六个月,48只家电股涨跌幅中,海尔、格力、美的分别排名3、4、10名。

总结来看,本轮降息下,家电板块将从两个方面受益。首先是基本面角度:降息将促进地产消费稳增长,修复前期家电作为地产后周期板块受损的预期。第二是资产配置角度,相较下行的存款利率,高分红高股息率的家电龙头的相对优势将持续上升。同时,复盘过去周期可见,降息有望为低估值家电板块带来明显修复。本轮环境下,我们看好低估值蓝筹标的持续跑赢市场。

具体而言,我们推荐三条主线。第一,从更强的盈利修复中寻找稳定标的。第二,从更强的收入增长中寻找成长性强的标的。第三,从产业链新机遇入手,发现具有弹性的标的。

(作者系中泰家电&医美与科技消费行业首席分析师。本文已刊发于1月29日《红周刊》,原标题为《看好本轮宽松周期下家电表现,关注高股息率龙头标的》,文中观点仅代表作者个人,不代表《红周刊》立场,提及个股仅为举例分析,不做买卖建议。)

评论