记者 |

编辑 | 宋烨珺

2月13日,宁德时代(300750,SZ)称,近期网络平台相继出现关于公司被美国制裁、被剔除创业板权重指数、与特斯拉谈崩等一系列恶意谣言,引发市场误解曲解。为维护企业正当权益,宁德时代已向公安机关正式报案。

2月14日,宁德时代在低开0.81%的情况下,出现强势反弹,截至发稿,公司股价已上涨近3%,触及505元/股,股价重回500元大关。

2022年以来,创业板第一权重股宁德时代股价已下跌17%,市值蒸发2285亿元,这种程度的回调在公司近5年上市史中实属罕见。

连续下跌的宁德时代到底怎么了?如今的宁德时代是该抄底还是割肉?

为什么跌?

宁德时代的下跌和业绩无关,公司2021年的净利润可谓优异。受益于2021年新能源汽车及储能市场渗透率提升,带动电池销售增长以及新建产能释放,产销量相应提升,公司预计2021年归属净利润140至165亿元,同比增长150.75%至195.52%。近百亿的净利润增长对于一家如此体量的新能源巨头来说,实属难得。

宁德时代业绩大幅增长来源于行业的“天时”。SNE Research最新数据显示,2021年全球电动汽车电池总量为296.8GWh,同比增长102.18%。其中,全球CR10比为91.2%, CR5为79.5%,行业头部效益明显。在头部巨头中,宁德时代以32.6%的市占率位居第一,连续第五年登上全球最大动力电池企业的宝座。LG新能源、松下和比亚迪分别以20.3%、12.2%和8.8%的位列第二至第四位。

宁德时代自身的努力也尤为突出。在市占率前四的动力电池企业中,宁德时代和比亚迪(002594.SZ)市占率相较2020年显著提升(宁德时代由24.6%提升至32.6%,比亚迪由6.7%提升至8.8%),而LG新能源(由23.4%下滑至20.3%)和松下(由18.4%下滑至12.2%)则纷纷下滑。

宁德时代优秀的成长性来源于我国强劲的新能源汽车销量。根据中汽协数据显示,2020年我国新能源车销量136.7万辆,同比增长13.4%;2021年迅速增长至352.1万辆,增幅高达157.5%,新能源车的渗透率已经达到13.4%。

业绩无忧的宁德时代在估值上出了问题。2021年底,宁德时代市盈率已高达137倍,处于其历史估值绝对高点。如此高的估值是市场对于公司业绩预期的“打满”,此前甚至有券商将其业绩测算至2060年,由此可见市场的疯狂。

高估值意味着“必须”高增长,而行业增速放缓却已来临。据SNE Research预测,到2023年全球电动汽车对动力电池的需求将达到406GWh,动力电池产能预计为335GWh,即使按照预计需求全部被满足来估算(2021年电池总量为296.8GWh),全球动力电池年化增长仅为17%。此外,中国汽车工业协会常务副会长兼秘书长付炳锋预计,“2022年我国新能源汽车将达到500万辆,同比增长42%,市场占有率有望超过18%。”综合来看,新能源汽车相较2021年的增速翻倍,2022年整体增速放缓将是大概率事件。

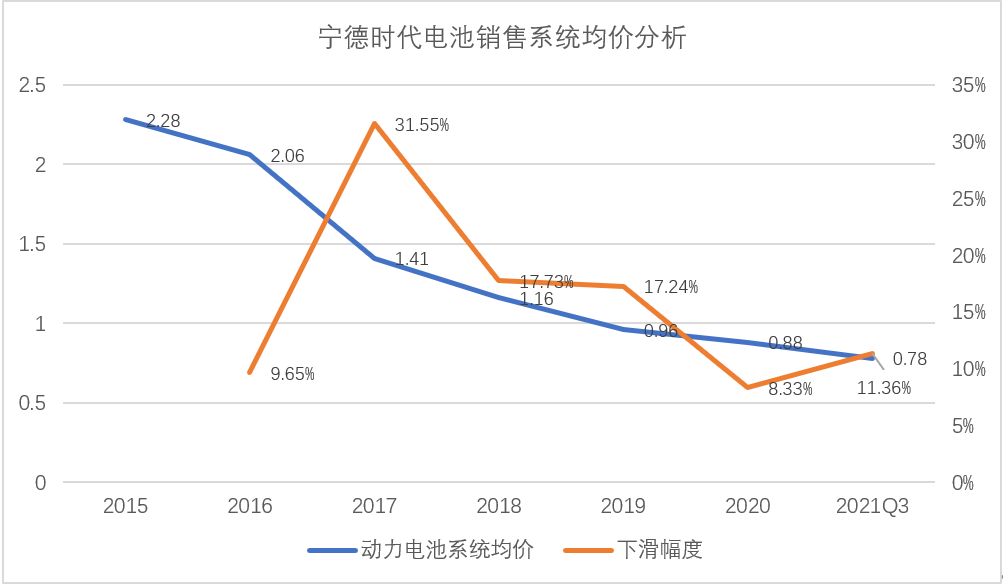

宁德时代贵的另一个原因是盈利能力下滑。在收入端,随着动力电池行业产能逐渐释放、动力电池生产技术不断进步,电池销售系统价格的下滑是行业规律。根据宁德时代披露,公司2015年至2021年三季度动力电池销售系统的均价由2.28元/Wh下滑至0.78元/Wh,下滑幅度高达65.79%,年复合减速约为17%。

近年来大宗商品涨价,宁德时代主要生产成本中碳酸锂及钴涨幅都翻倍,成本端也带来一定压力。2021年前三季度,受锂、镍、钴等大宗商品及化工原料价格上涨影响,正极材料、电解液、负极材料等价格涨幅较大。根据GGII 数据,三元中镍正极材料、磷酸铁锂正极材料、电解液、负极材料市场平均价格2021年9月较2021年1月分别上涨约70%、105%、105%、40%。

成本和收入的双重挤压已经逐渐影响了公司毛利率。从2015年至2021年三季度,宁德时代毛利率由最高点的38.64%下滑至27.51%;净利润则由16.67%下滑至12.47%。短期来看,宁德时代可以凭借行业高景气发展以量换价,而中长期来看,公司势必需要遏制不断下滑的毛利率问题。宁德时代也称,若未来市场竞争加剧或行业政策调整等因素使得公司产品售价及原材料采购价格发生不利变化,毛利率存在下降风险。

进入中长期合理区间

连续大跌之后,宁德时代陷入短期仍贵、中长期估值合理的区间。按照公司2021年预计净利润中值计算(152.5亿元),目前宁德时代市盈率为75倍,略高于公司自上市以来的估值中枢。而按照券商一致预期,2022年及2023年宁德时代净利润有望达到221亿元和320亿元,对应目前52倍及36倍市盈率,公司估值开始进入合理区间的下沿。

行业对比来看,作为宁德时代最主要竞争对手,今年1月底在韩国上市的LG新能源(LG Energy Solution)目前市值为6000亿元,是宁德时代市值的52.5%。LG新能源2021年前三季度归属净利为41.03亿元,为同期宁德时代的53%。和国外同行相比,宁德时代的估值已较为接近。

未来,除了同行间,宁德时代和上游车企之间在动力电池领域的竞争也将更加激烈。

新能源头部车企已纷纷选择自建电池厂。特斯拉在2020电池日上正式宣布将开始自制电池项目,并打造全新超级电池工厂;一直以来比亚迪便通过自研电池在新能源汽车领域领跑;长城汽车在去年6月宣布,2025年之前通过子公司蜂巢形成215Gwh的电池产能。

除了自建,入股电池厂也是诸多头部燃油车企的选择。2020年5月,大众拿到国轩高科(002074.SZ)第一大股东的位置,并成为首家控股中国电池厂商的外资汽车企业;2020年7月奔驰入股孚能科技(688567.SH),以加深双方之间的合作。

越来越多强势的车企不愿意被以宁德时代为代表的头部动力电池厂商束缚,他们也希望掌握新能源汽车核心领域的话语权。

面对种种不确定性,“时间的朋友”高瓴资本已经开始减仓。宁德时代2021年三季报显示,第八大股东高瓴资本持股数已由2020年三季度的5280万股下滑至4261万股,一年间减持五分之一的仓位。此外,第六大股东深圳市招银叁号股权投资合伙企业(有限合伙) 持股数也由2020年上半年的7216万股下滑至4623万股,减持股份占其持股比例的36%;第七大股东湖北长江招银动力投资合伙企业(有限合伙) 持股数由2020年一季度的6698万股下滑至4292万股,减持股份占其持股比例的36%。

从这些长期投资者的操作中也可以看出,市场并非不看好宁德时代,而是对此前的过热进行“降温”。

评论